Vor- und Nachteile des Girokontos

- Das Girokonto ermöglicht den Verbrauchern die Teilnahme am bargeldlosen Zahlungsverkehr.

- Ein Girokonto Vergleich erleichtert die schnelle Suche nach Finanzdienstleistern, die diese Konten mit günstigen Konditionen anbieten.

- Vergleichen Sie Girokonten von Banken miteinander, erhalten Sie einen Überblick über Jahresgebühren, Habenzins und Dispozinsen.

- Auf der Suche nach dem besten Girokonto im Vergleich wählen Sie Sonderleistungen wie eine Kreditkarte.

- Abhängig vom Anbieter entstehen bei Girokonten Zusatzkosten für Überweisungen oder Lastschriften.

- Wie ein Girokonto Vergleich zeigt, fallen bei zahlreichen Finanzdienstleistern die Dispozinsen hoch aus.

- Bei einem Girokonto bekommen Sie bei der Vielzahl der Anbieter geringe oder keine Guthabenzinsen.

Mit dem Girokonto-Vergleich Schritt für Schritt ein gutes Girokonto finden

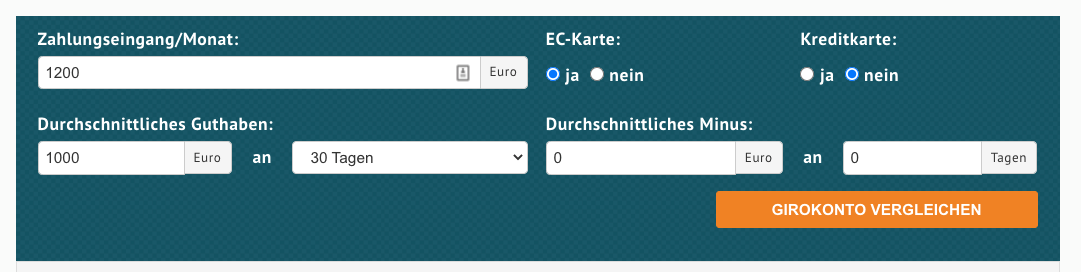

Welche Bank ein Girokonto anbietet, das Ihren Ansprüchen entspricht, finden Sie mit wenigen Klicks in unserem Girokonto Vergleich heraus. In diesem suchen Sie speziell nach Finanzdienstleistern, die Girokonten mit EC-Karte oder Kreditkarte offerieren.

Schritt 1: Führen Sie einen Schnell-Check durch

Suchen Sie in unserem Vergleich ein Girokonto, das zu Ihren Bedürfnissen passt, geben Sie zunächst Ihren monatlichen Zahlungseingang an. Hierbei handelt es sich nicht zwingend um Gehaltseingänge. Unser Vergleichsrechner ermöglicht es Ihnen, das durchschnittliche Guthaben auf dem Girokonto in den Vergleich einzubeziehen.

Zu dem Zweck geben Sie an, an wie vielen Tagen im Monat dieser Guthabenwert anfällt und wie häufig monatlich ein durchschnittliches Minus auftritt.

Schritt 2: Filtern Sie nach Ihren Prioritäten

Nach diesem Schnell-Check teilen Sie mit, ob Sie sich für Ihr Girokonto eine EC-Karte oder eine Kreditkarte wünschen. In der Grundeinstellung steht die Auswahl bei der EC-Karte auf „Ja“, bei der Kreditkarte auf „Nein“. Ändern Sie diese, aktualisieren Sie den Girokonto Vergleich.

Quelle: kredite.org

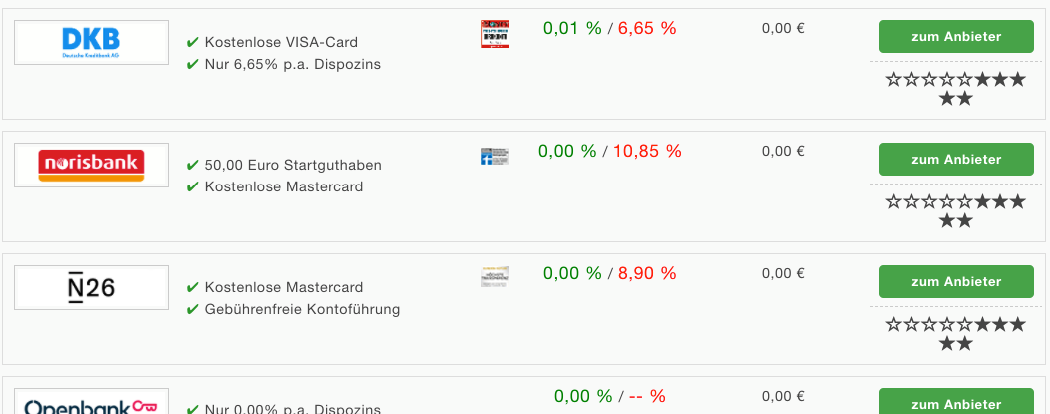

Schritt 3: Prüfen Sie die Konditionen

Nach Angabe aller Daten klicken Sie auf den Button „Girokonto vergleichen“. Im Anschluss erhalten Sie eine Übersicht über die Anbieter, deren Leistungen und Konditionen. Ebenfalls zeigt Ihnen unser Online Girokonto Vergleich die jährlich für das Konto anfallenden Kosten.

Die Liste in unserem Girokonto Vergleich führen die preiswertesten Angebote an. Gleichen sich die Kosten pro Jahr, spielen der höchste Haben- und der günstigste Dispozins eine Rolle.

Finden Sie in unserem Vergleichsrechner ein Girokonto, das Ihre Erwartungen erfüllt, klicken Sie auf den Button „Zum Anbieter“. Dessen Website zeigt Ihnen alle Leistungen und Konditionen des jeweiligen Girokontos auf.

Quelle: kredite.org

Schritt 4: Beantragen Sie Ihr Girokonto

Befinden Sie sich auf der Website des Finanzdienstleisters Ihrer Wahl, führt Sie ein Button oder Link zur Kontoeröffnung. Bei der Mehrzahl der Banken funktioniert dies schnell und unkompliziert online.

Schritt 5: Mit dem Wechselservice den Bankwechsel erleichtern

Interessieren Sie sich aufgrund attraktiverer Konditionen für die Eröffnung vom Girokonto bei einem anderen Finanzdienstleister, kommt ein Kontowechsel infrage. Bietet Ihre neue Bank diesen Wechselservice an:

- überträgt sie Ihr Vermögen auf das neue Girokonto,

- schließt das Alte und

- informiert Ihre Zahlungspartner mit regelmäßigem Lastschrifteinzug über die neue Bankverbindung.

Im Vergleich zur Eigenorganisation sparen Sie mit dem Bankwechsel Zeit und Aufwand.

Bestes Girokonto mit Kreditkarte finden

Problemlos finden Sie in unserem Bankenvergleich ein Girokonto mit Kreditkarte. Diese ermöglicht im Idealfall:

- das Bezahlen weltweit ohne Fremdwährungsgebühr,

- kostenfreie Bargeldabhebungen im In- und Ausland,

- sicheres Einkaufen im Internet.

Abhängig vom Kreditkartenangebot existieren weitere Features wie Versicherungen, Concierge-Services oder Bonusprogramme. Mit einem Klick finden Sie in unserem Vergleich ein Girokonto mit kostenfreier VISA– oder Mastercard-Kreditkarte.

Das Leistungsangebot der Kreditkartengesellschaften weist nur geringe Unterschiede auf. Die Kreditkarten beider Anbieter sind international akzeptiert. Ein Überblick über die günstigsten Kreditkarten und deren Zusatzleistungen hilft Ihnen bei der Auswahl.

Was ist ein Girokonto und wer braucht es?

Finden Sie ein günstiges Kontomodell mit einem attraktiven Leistungsumfang, stellt dieses die Basis für viele Zahlungsabwicklungen dar. Es besteht als Voraussetzung für die Teilnahme am bargeldlosen Zahlungsverkehr. Das Girokonto führen die Banken im Namen ihrer Kunden.

Rechtlich besteht keine Verpflichtung zum Führen eines Kontos. Jedoch fällt die finanzielle Organisation ohne das Girokonto in der modernen Gesellschaft schwer. Arbeitgeber überweisen Lohn oder Gehalt auf das Konto. Strom- und Gasversorger buchen die monatlichen Fixkosten vom Girokonto ab. Zusätzlich mehren sich in Deutschland die Restaurants und Café, die keine Bargeldzahlung akzeptieren.

Diese Kosten spielen bei einem Girokonto eine Rolle

Als bestes Girokonto in Deutschland kommt ein Konto mit günstigen Konditionen infrage. Achten Sie beim Preisvergleich bei einem Girokonto auf diese Kosten:

- Jahresgebühr: Hierbei handelt es sich um eine pauschale Grundgebühr, die viele Banken unabhängig von der Kontonutzung erheben. Zum Teil senken sie die Gebühr bei einem regelmäßigen Geldeingang. Manche Finanzinstitute geben sich mit einem beliebigen Betrag zufrieden. Andere fordern den Gehaltseingang.

- Kreditkartenkosten: Banken handhaben die Kreditkartengebühr ähnlich wie die Jahresgebühr für das Girokonto. Zum Teil verzichten sie auf die Kosten. Einige Kartenanbieter senken sie, sofern Sie regelmäßig mit der Karte bezahlen.

- Girokarten-Kosten: Teilweise verlangen Filialbanken für die Girocard eine Jahresgebühr.

- Gebühren für Zweit- oder Partnerkarten: Die Kosten für eine Zweitkarte hängen vom Anbieter ab. Sie können bei Geld- und Kreditkarte anfallen. Teilweise bieten die Finanzdienstleister die Partnerkarte kostenfrei an.

- Überweisungskosten: Nutzen Sie Überweisungsträger aus Papier, verlangt die Mehrzahl der Banken Gebühren. Ähnlich verhält es sich, wenn Sie sich für die Sofortüberweisung entscheiden. Fremdwährungsgebühren kommen hinzu, wenn Sie eine Überweisung in einer anderen Währung als dem Euro vornehmen.

- Sollzinsen: Überziehen Sie ein Girokonto mit einem Dispositionskredit, fallen Dispozinsen an. Je nach Bank liegen sie bei bis zu elf Prozent.

Was zeichnet ein kostenloses Girokonto aus?

Schauen Sie sich ein Girokonto im Vergleich an, spielen die jedes Jahr anfallenden Kosten bei der Auswahl eine Rolle. Bei einem kostenfreien Girokonto brauchen Sie keine monatliche oder jährliche Grundgebühr zu entrichten.

Zusätzlich entstehen bei kostenfreien Konten keine Gebühren für Kreditkarte oder Geldkarte. Es entfallen Kosten für:

- Überweisungen,

- Lastschriften,

- Bargeldabhebung

Bei den Kosten für Geldabhebungen unterscheiden Sie zwischen Bargeldbezug im In- und Ausland. An institutseigenen Bankautomaten innerhalb Deutschlands heben Sie Bargeld kostenfrei ab. Gebühren fallen an, wenn Sie Fremdautomaten nutzen und im Ausland die Barverfügung in Anspruch nehmen.

Diese Voraussetzungen müssen Sie für eine Eröffnung erfüllen

Damit Sie schnell am bargeldlosen Zahlungsverkehr teilnehmen können, prüfen Sie vor der Eröffnung des Girokontos die Voraussetzungen. Jedem deutschen Staatsbürger steht ab dem 18. Lebensjahr ein Girokonto zu, unabhängig von seiner sozialen Stellung und der Bonität. Eine gesetzliche Altersbegrenzung existiert nicht.

Die Finanzdienstleister entscheiden selbst, ab welchem Alter sie ihren Kunden die Einrichtung eines Girokontos ermöglichen. Bieten sie ein Konto für Kinder und Schüler an, setzt dieses die Zustimmung eines gesetzlichen Vertreters voraus.

Mehrere Banken knüpfen die Eröffnung eines Privatgirokontos an inoffizielle Bedingungen wie:

- einem festen Wohnsitz in Deutschland,

- einer guten bis sehr guten Kreditwürdigkeit,

- einem regelmäßigen Einkommen aus selbstständiger oder nicht selbstständiger Arbeit.

Erfüllen Sie diese Voraussetzungen nicht, halten die Finanzinstitute alternative Girokontomodelle für Sie bereit.

Welche Unterlagen brauchen Sie beim Eröffnen eines Girokontos?

Zum Eröffnen eines Girokontos, benötigen Sie ein gültiges Ausweisdokument wie den Personalausweis oder Reisepass. Bei einer Online-Kontoeröffnung tragen Sie die Ausweisnummer in das Formular ein. Zusätzlich erfragt der Bankmitarbeiter während des Video-ident-Verfahrens mehrere Kennziffern des Dokuments.

Des Weiteren spielt bei der Kontoeröffnung ein Einkommensnachweis eine Rolle, sofern Sie sich für ein kostenfreies Girokonto interessieren. Einen Nachweis eines regelmäßigen Einkommens verlangt die Bank ebenso bei der Vergabe eines Dispositionskredits.

Welche Vorzüge hat eine Online-Kontoeröffnung?

Um bei einer Bank ein Girokonto zu eröffnen, bedarf es keines großen Zeit- oder Arbeitsaufwands. Die Girokontoeröffnung erfolgt online bequem von zu Hause aus. Zu dem Zweck gehen Sie beispielsweise über einen Girokonto-Vergleich auf die Website des Finanzdienstleisters Ihrer Wahl.

Sie geben Ihre persönlichen Daten sowie die E-Mail-Adresse an und identifizieren sich über das Video-ident-Verfahren. Teilweise informieren sich Banken über Ihre Berufsdaten. Die Eröffnung eines Girokontos dauert wenige Minuten.

Wie fallen bei einem Girokonto die Überziehungszinsen aus?

Schauen Sie sich beim Girokonto die Gebühren im Vergleich an, erhalten die Zinsen Relevanz. Die Konditionen hängen von den Zinsen ab. Sie gliedern sich in Soll- und Habenzinsen.

Sie Sollzinsen fallen beim Überziehen des Girokontos an. Im Vergleich zu einem Ratenkredit geht der Dispositionskredit mit einer hohen Zinsbelastung einher. In unserem Online-Girokonto-Vergleich liegt sie bei bis zu elf Prozent. In der Girokonto-Übersicht sehen Sie den Sollzins in Rot, den Habenzins in Grün. Als bestes Girokonto 2021 kommt ein Angebot mit hohem Habenzins und niedrigem Dispozins infrage.

Diese Vorteile bringt mir ein Girokonto mit Partnerkarte

Eine Partnerkarte, – was ist das? Führen Sie ein Gemeinschaftskonto, erhalten alle Kontoinhaber eine eigene Girokarte. Diese Zweitkarte profitiert von den Vorzügen der Hauptkarte. Zum Teil stellen die Finanzdienstleister sie kostenfrei aus.

Bevor Sie sich für das Girokonto mit Partnerkarte entscheiden, werfen Sie einen Blick auf die Vorteile:

- Mehrere Personen verwalten das Geld gemeinsam.

- Mit der Partnerkarte erhält ein Familienmitglied – nicht zwangsläufig der Ehepartner – Zugriff auf das Girokonto.

- Zwei Konto-Alternativen ermöglichen eine individuelle Organisation beim Verwaltungsrecht des Partnerkontos.

- Teilweise bieten Banken spezielle Konditionen für die Kontomodelle an.

Welches Girokonto passt zu Ihren Bedürfnissen?

Das beste Girokonto im Vergleich finden Sie, wenn Sie persönliche Ansprüche und den Verwendungszweck des Kontomodells berücksichtigen. Die verschiedenen Modelle gehen mit individuellen Vorteilen einher.

Gehaltskonto und Privatgirokonto

Beide Namen stehen für das klassische Girokonto. Bei Privatgirokonten handelt es sich um alle von Privatleuten geführten Kontomodelle. Über diese erfolgt die Verwaltung von:

- Lastschriften,

- Überweisungen und

- Geldeingängen.

Im gewerblichen Bereich nennen sie sich Geschäftsgirokonten. Auf dem Gehaltskonto gehen in jedem Monat Gehalts- oder Rentenzahlungen ein. Führen Sie bei dieser Art Girokonto einen Kostenvergleich durch, bemerken Sie, dass viele Banken die kostenfreie Kontoführung an einen monatlichen Mindestgeldeingang koppeln.

Folglich besteht bei Girokonto und Gehaltskonto der Unterschied in den Kosten pro Jahr.

Guthabenkonto

Bei einem klassischen Privatgirokonto mit Dispokredit besteht die Gefahr, dass Sie ins Minus rutschen. Durch die Kontoüberziehung entsteht eine Zinsbelastung. Die Alternative zu dieser Kontovariante besteht im Guthabenkonto. Bei diesem verweigert die Bank alle Transaktionen, die das Kontoguthaben überschreiten.

Es beugt der Überschuldung vor. Das Kontomodell eignet sich für Minderjährige oder Personen mit schlechter Bonität. Sie eröffnen es bei vielen Finanzdienstleistern ohne weitere Voraussetzungen. Aus dem Grund nennt es sich „Jedermann-Konto“.

Einzel- und Gemeinschaftskonto

Bei der Mehrzahl der Privatgirokonten handelt es sich um Einzelkonten. Beim Gemeinschaftskonto erfolgt die Kontoverwaltung durch zwei oder mehr Personen. Es eignet sich für Familien, Paare oder Wohngemeinschaften. Eröffnen Sie bei Banken dieses Girokonto, entstehen keine Mehrkosten.

Und-Konto und Oder-Konto

Die Gemeinschaftskonten unterteilen sich in Und-Konten und Oder-Konten. Sie unterscheiden sich in der Berechtigung der einzelnen Parteien. Bei einem Und-Konto stimmen alle Kontoinhaber sämtlichen Zahlungsvorgängen mit einer Unterschrift zu. Es handelt sich um ein Girokonto mit Pfändungsschutz. Für eine Pfändung müsste gegen alle Kontoinhaber ein Pfändungsbeschluss vorliegen.

Anders verhält es sich beim Oder-Konto. Bei diesem verfügt jeder Kontoinhaber ohne Zustimmung der anderen über das Guthaben. Kommt einer von ihnen seinen finanziellen Verpflichtungen nicht nach, haften alle Inhaber des Girokontos.

P-Konto

Hinter dem P-Konto oder Pfändungsschutzkonto verbirgt sich ein Girokonto, bei dem die Nutzer von einem Freibetrag von 1.179,99 Euro (2019-2021) profitieren. Liegt das Guthaben über diesem Wert, besteht für Gläubiger die Möglichkeit, den überzähligen Betrag zu pfänden. Die Kunden eröffnen das Konto mit Pfändungsschutz neu oder sie wandeln ein Privatgirokonto in ein solches um.

Girokonto im Ausland

Besitzen Sie einen Zweitwohnsitz im Ausland, lohnt sich eine Bank vor Ort. Bei dieser eröffnen Sie ein Auslandsgirokonto. Bei der Kontoeröffnung erfolgt keine Schufa-Abfrage. Dies ist nur bei wenigen Anbietern in Deutschland der Fall, wie Ihnen unser Ratgeber Girokonto und Schufa erklärt.

Des Weiteren profitieren Sie bei einem Girokonto im Ausland von einer höheren Transaktionsgeschwindigkeit für Kontobewegungen im jeweiligen Land.

Weitere Girokonto-Arten im Schnellüberblick

Eine besondere Kontoart stellt das Wertpapiertransaktionskonto dar. Dieses dient als Referenzkonto, wenn Sie über einen Broker oder Ihre Bank an der Börse mit Wertpapieren handeln. Das Kontomodell nutzen Sie ausschließlich zum Verwalten von Einsatzkapital und Gewinnen. Der alltägliche Zahlungsverkehr findet auf ihm nicht statt.

Des Weiteren existieren Treuhandkonten, die Sie auf eigenem Namen, aber für fremde Rechnung unterhalten. Eine Unterform besteht im Anderkonto oder Treuhandanderkonto. Dieses führen Notare, Hausverwalter oder Insolvenzverwalter für die treuhänderische Verwaltung für Gelder von Dritten.

Das richtige Girokonto für besondere Zielgruppen

Um das beste Girokonto in Deutschland zu finden, lohnt sich ein Vergleich zielgruppenspezifischer Leistungen. Mehrere Banken bieten Kontomodelle mit Sonderkonditionen für Minderjährige, Auszubildende und Studenten oder Selbstständige.

Girokonto für Kinder und Jugendliche

Suchen Sie ein Girokonto für Ihren Nachwuchs, steht dieses bei vielen Banken ausschließlich auf Guthabenbasis zur Auswahl. Girokonten für Kinder unterscheiden sich vom Kontomodell für Jugendliche dahingehend, dass Letztere eine EC-Karte erhalten.

Obgleich die Mehrzahl das Kontomodell kostenfrei anbietet, ergibt es Sinn, Zusatzkonditionen bei diesem Girokonto zu vergleichen. Beispielsweise warten Banken zum Teil mit Bonuszahlungen für gute Leistungen in der Schule oder ehrenamtliche Tätigkeiten auf.

Ein Vergleich der Banken zu diesem Girokonto zeigt, dass viele Anbieter die Konten mit überdurchschnittlich hohen Zinsen anbieten.

Girokonto für Studierende

Als zukünftige Akademiker stellen Studierende für viele Banken eine attraktive Zielgruppe dar. Aus dem Grund versuchen sie, sie frühzeitig als Kunden an sich zu binden. Finanzdienstleister bieten zu dem Zweck kostenfreie Girokonten für Studenten an. Bei diesen verzichten sie auf die Kontoführungsgebühr.

Kostenpflichtige Kontomodelle gehen mit Zusatzleistungen wie einem Handy- und Carsharing-Schutz einher. Suchen Sie ein Top-Girokonto für Studierende, prüfen Sie, bis zu welcher Altersgrenze Sie dieses führen dürfen.

Girokonto für Selbstständige

Bei einem Girokonto für Selbstständige und Freiberufler laufen monatlich mehr Transaktionen und Überweisungen als auf Privatkonten ab. Aus dem Grund benötigen Sie ein separates Geschäftskonto, wenn Sie einer selbstständigen Tätigkeit nachgehen. Obgleich Girokonten für Selbstständige teilweise mit höheren Gebühren einhergehen, profitieren Sie von Zusatzleistungen. Zu diesen zählt beispielsweise der Zugang zu Lastschriftverfahren.

Girokonto für Hartz IV Empfänger

Ein Girokonto und Hartz 4 sind ebenfalls problemlos kombinierbar, auch wenn für einige Girokonten nicht alle Voraussetzungen als Sozialleistungsempfängern erfüllt werden können.

Führen Sie vor jeder Kontoeröffnung einen Girokonto-Vergleich durch

FAQ: Sie haben Fragen zum Girokonto und dem Girokonto-Vergleich – wir die Antworten

(11)Obgleich kostenfreie Girokonten keine Grundgebühr oder Kosten für Zahlungskarten und Kontonutzung verursachen, berechnen die Anbieter zum Teil Zusatzleistungen.

Gebühren entstehen beispielsweise durch:

- Bargeldeinzahlung,

- per Post gesendete Kontoauszüge,

- Bargeldabhebung in Fremdwährung,

- Auslandseinsatz und Zahlung in Fremdwährung,

- Papier- und Telefonüberweisung.Bei einer Überziehung eines Girokontos mit Dispo zahlen Sie für die Schulden Zinsen. Bei einer nicht von der Bank genehmigten Kontoüberziehung erhöht sich die Zinsbelastung. Im schlimmsten Fall droht die Kündigung des Girokontos.

Die Vielzahl der Finanzdienstleister ermöglicht das Eröffnen eines Girokontos ab dem siebten Lebensjahr. Ab diesem Alter besitzen Kinder eine beschränkte Geschäftsfähigkeit. Für Kontomodelle wie Gehalts- oder Geschäftsgirokonto besteht die Voraussetzung in der Vollendung des 18. Lebensjahrs.

Einen Dispositionskredit räumen die Banken Verbrauchern automatisch oder auf Anfrage abhängig von ihrer Bonität ein. Weisen Sie einen regelmäßigen Zahlungseingang in angemessener Höhe auf Ihr Girokonto nach, stehen die Chancen auf die Kreditlinie gut. Die Kredithöhe beträgt im Schnitt das Dreifache Ihres monatlichen Gehaltseingangs.

Eröffnen Sie Ihr Girokonto in der Filialbank, verfügen Sie meist innerhalb weniger Minuten darüber. Maximal dauert der Prozess einen Tag.

Bei einer Online-Kontoeröffnung mit Video-ident-Verfahren dauert die Kontoeröffnung weniger als zehn Minuten. Um das Girokonto vollständig zu nutzen, warten Sie den Erhalt der notwendigen Karten ab. Sie erhalten Sie innerhalb weniger Werktage.

Nutzen Sie das Post-ident-Verfahren bei der Kontoeröffnung, verfügen Sie innerhalb von ein bis zwei Wochen über das Konto inklusive der Kreditkarten und Sicherheitsnummern.

Die Kündigung des Girokontos erfolgt in vier Schritten. Zunächst:

- eröffnen Sie ein neues Girokonto,

- stellen die Abbuchungsaufträge und Einzugsermächtigungen um,

- richten die Daueraufträge neu ein.Die eigentliche Kontokündigung sollte erst geschehen, wenn alle regelmäßigen Zahlungen einmal vom neuen Girokonto erfolgt sind. Das dauert im Schnitt zehn bis zwölf Wochen. In dieser Zeit betreiben Sie Ihr altes und neues Konto parallel.

Im Anschluss kündigen Sie Ihr altes Girokonto schriftlich oder persönlich in der Filiale. Sie benötigen zu dem Zweck Ihre EC-Karte und teilweise den Personalausweis. Die Kündigung erfolgt kostenfrei.

Aus Sicherheitsgründen empfiehlt es sich, eine Kündigungsbestätigung zu fordern.

Für den Begriff „Nachhaltigkeit“ im Bankwesen existiert keine feste Definition. Als nachhaltig bezeichnen Banken ihre Girokonten, wenn sie das Geld der Kunden in umweltbewusst und ethische Projekte investieren.

Alternativ verzichten sie bewusst auf Investitionen in:

- Atomenergie,

- Rüstungsindustrie sowie

- Kohle- und Ölindustrie.Für Verbraucher mit einem schlechten Score bei der Schufa halten Banken ein Basiskonto bereit. Seit Juni 2016 müssen die Finanzdienstleister dieses Kontomodell allen Kunden, die sich legal in der Europäischen Union aufhalten, anbieten. Obgleich sie vor der Kontoeröffnung eine Schufa-Anfrage stellen, wirkt sich das Resultat nicht auf die Vergabe des Kontomodells aus.

Bei Girokonten ohne Mindestgehaltseingang handelt es sich vorrangig um Konten mit Jahresgebühr. Die wenigsten Finanzdienstleister bieten die Kontoführung gebührenfrei an, wenn der Geldeingang pro Monat unter 1.000 bis 3.000 Euro liegt.

Die Zahlungssysteme bei einer zum Girokonto gehörenden EC-Karte gliedern sich in Maestro und V-Pay. Sie unterscheiden sich in der Reichweite der Akzeptanzstellen.

Maestro gehört zu Mastercard Worldwide. Bargeldloses Bezahlen oder Geldabhebungen ist an über 15 Millionen Akzeptanzstellen rund um den Globus möglich. V-Pay zählt zu VISA Europe und schränkt die Nutzbarkeit auf 9,2 Millionen Akzeptanzstellen innerhalb Europas ein.

Diese Kreditkarte beantragen Sie nicht zwingend bei der Bank, bei der Sie Ihr Girokonto haben. Sie wählen einen Finanzdienstleister mit günstigen Konditionen und geben Ihr bestehendes Girokonto als Referenzkonto an.

Die Kreditkarte ohne Girokonto erspart Ihnen das Führen zweier Girokonten. Abhängig davon, ob es sich um eine Charge Card oder eine Revolving Card handelt, erfolgt der Einzug Ihrer Verfügungen als Einmalzahlung oder als Kreditrate.

Fazit

Das Girokonto stellt den Dreh- und Angelpunkt für Ihre regelmäßigen Zahlungseingänge und -ausgänge dar. Aufgrund der Vielzahl der Angebote empfiehlt es sich, vor der Kontoeröffnung einen Girokonto Vergleich durchzuführen. Um Kosten zu sparen, suchen Sie nach einem Girokonto ohne Jahresgebühr, mit hohen Haben- und geringem Dispozins. Neben den Konditionen informieren Sie sich über Sonderleistungen der Anbieter.