Sparkassen-Kredit aufstocken 2024 – Die Schritt-für-Schritt-Anleitung

Sparkassen Kredit aufstocken möglich? – Kurzantwort

Ihren Kredit bei der Sparkasse können Sie jederzeit beim Kundenberater in Ihrer örtlichen Sparkassen-Filiale aufstocken. Sind Kreditvoraussetzungen (u. a. Vorlage von Einkommensnachweis) erfüllt, erfolgt die Auszahlung auf ihr Konto innerhalb von einem bis drei Bankarbeitstagen. Alternativ können Sie auch online einen Sparkassen-Kredit (S Kredit) aufnehmen oder bei einem anderen Geldinstitut umschulden.

Das Wichtigste in Kürze

- Ihren bestehenden Kredit bei der Sparkasse können Sie mehrmals aufstocken.

- Einige Sparkassen bieten statt einer Aufstockung grundsätzlich einen neuen Kredit an. Alternativ können Sie online einen Sparkassen-Kredit aufnehmen, ohne den Weg zur Filiale.

- Nutzen Sie unseren Umschuldungsrechner, um das beste Angebot für Sie zu ermitteln und informieren Sie sich hier über die besten Alternativen.

- Ein Urteil des Europäischen Gerichtshofs (EuGH) hat eine Umschuldung noch attraktiver gemacht. Es ermöglicht fast allen Schuldnern einen Kreditwiderruf von Verbraucherkrediten ohne Vorfälligkeitsentschädigung. Lesen Sie bei Kredite.org mehr zu diesem „Widerrufsjoker„.

Vervollständigen Sie den Vergleichsrechner einfach mit folgenden Daten:

Nicht immer ist es sinnvoll, einen bestehenden Kredit aufzustocken. Oft kann auch ein neuer Kredit bei einer anderen Bank oder eine völlige Umschuldung des bestehenden Kredites der bessere Weg sein. Lesen Sie hier, welcher der beste Weg für Sie ist.

Inhaltsverzeichnis

- Sparkassen Kredit aufstocken möglich? – Kurzantwort

- Das Wichtigste in Kürze

- Details zum Sparkassen-Kredit

- Krediterhöhung bei der Sparkasse: Die Fakten

- Sparkassen-Kredit aufstocken: Die Schritt-für-Schritt-Anleitung

- Welche Rolle spielt die SCHUFA für die Aufstockung eines Sparkassen-Kredits?

- Laufenden Sparkassen Kredit erhöhen: Die Erfahrungen

- Sparkassen-Kredit aufstocken oder umschulden?

- Alternativen zum Kredit bei der Sparkasse vor Ort

- FAQ: Fragen und Antworten zum Sparkassen Kredit

- Fazit

- Online-Abwicklung beim S Kredit-per-Klick

- Einfache Kreditbeantragung für Sparkassen-Kund:innen mit Online-Banking

- Hoher Netto-Kreditrahmen

- Lange Laufzeit auch bei kleinen Beträgen wählbar

- Kredit aufstocken nur in Sparkassen-Filiale

- Vollständige Online-Abwicklung nur bei Neukredit

- Jede Filiale bietet eigene Konditionen

Details zum Sparkassen-Kredit

Die Kreditkonditionen sind von Sparkasse zu Sparkasse verschieden, da jede lokale Sparkasse anders arbeitet. Das einzige gemeinsame Produkt aller Sparkassen ist der S Kredit-per-Klick, die Alternative zum Darlehen der lokalen Sparkasse.

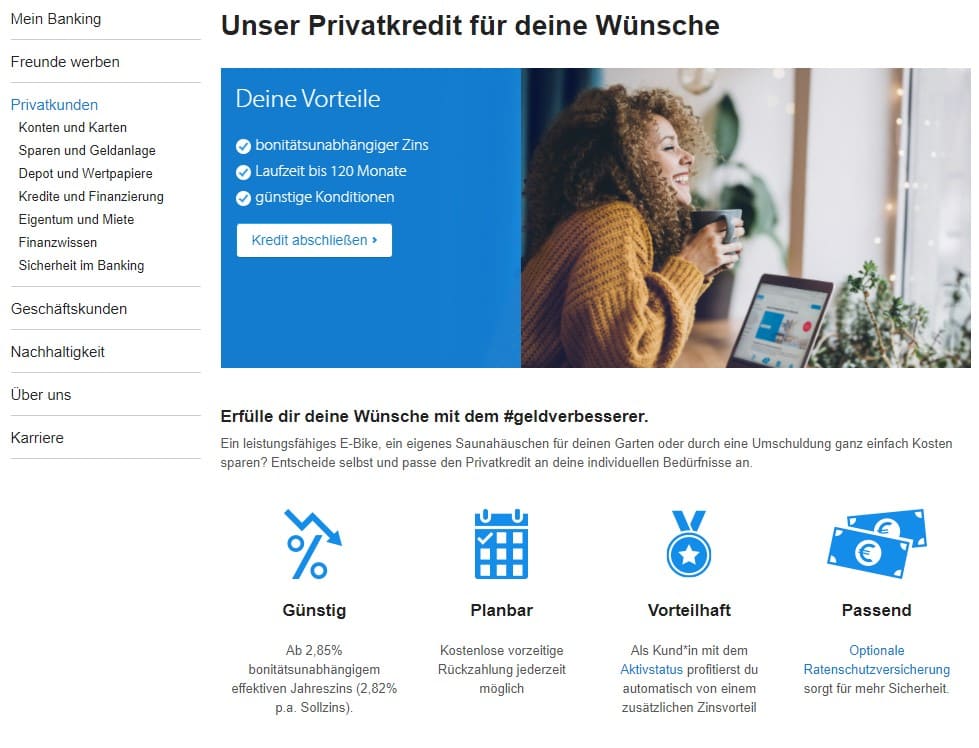

Beim S Kredit-per-Klick sind Darlehen von 1.000 bis 80.000 Euro möglich. Die Laufzeiten liegen zwischen 12 und 120 Monaten, mit fixen Monatsraten und es gibt keine Zweckbindung. Vorzeitige Rückzahlungen & Sondertilgungen sind nach Rücksprache möglich.

Krediterhöhung bei der Sparkasse: Die Fakten

- Netto-Kreditrahmen von 1.000 bis 80.000 Euro

- Laufzeiten zwischen 12 und 120 Monaten

- Bonitätsabhängiger effektiver Jahreszinssatz von 4,99 % bis 12,99 % p.a. (Stand: 10/2022)

- Monatliche Raten von 13,21 bis 7.032,90Euro

- Gesamtbetrag von 1.049,36 Euro bis 126.811,55 Euro

- Flexibler Kredit: Jederzeit Sondertilgungen möglich

- Optional: Abschluss einer Restschuldversicherung

Die Spannweiten der monatlichen Raten und des Kreditbetrags beziehen sich jeweils auf eine durchschnittliche Verzinsung und basieren auf Angaben der S-Kreditpartner GmbH (Stand: 10 / 2022). Bei niedrigeren Zinsen liegen die Beträge etwas niedriger, bei höheren dagegen höher.

Sparkassen-Kredit aufstocken: Die Schritt-für-Schritt-Anleitung

Einen Sparkassen-Kredit aufzustocken, ist gar nicht so schwer. Vor allem nicht, wenn man unserer Schritt-für-Schritt-Anleitung folgt. Wenn Sie Ihren Kredit in einer Sparkassen-Filiale aufstocken wollen, sollten Sie die Schritte zunächst daheim durchplanen.

So können Sie den Mitarbeitern schon mit konkreten Vorstellungen entgegentreten und vor allem auf günstige Vergleichsangebote verweisen, wenn Sie in der Filiale dann alle wichtigen Punkte noch einmal gemeinsam mit der Sparkasse durchsprechen.

Schritt 1: Höhe des Bedarfs ermitteln

Das Darlehen sollte so hoch sein, dass Sie nicht bald erneut einen neuen Kredit aufnehmen oder Ihr Konto überziehen müssen. Andererseits sollte es möglichst niedrig sein, denn jeder geliehene Euro kostet Zinsen – und verleitet dazu, mehr Geld auszugeben als nötig.

Eine Lösung für dieses Dilemma kann ein Rahmenkredit sein, wie wir ihn weiter unten beschreiben.

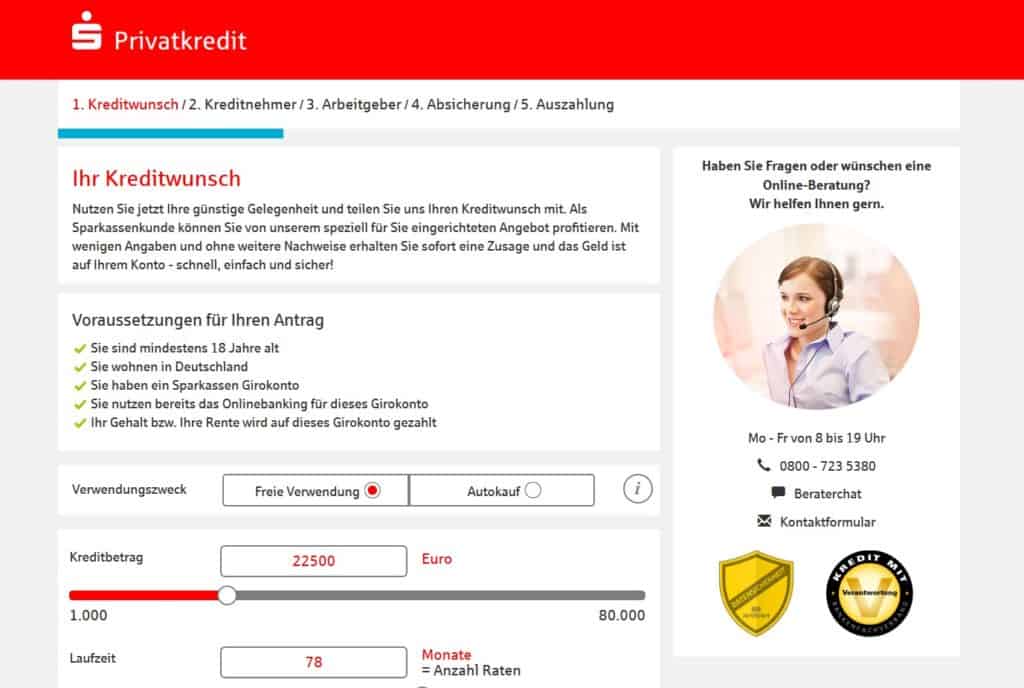

Die Kredithöhe will gut geplant sein. Auch die Mindest- und die Höchstgrenze gilt es zu beachten. Sie liegt beim S Kredit-per-Klick (im Bild) bei 1.000,- beziehungsweise 80.000,- Euro. (Quelle: Sparkasse)

Die erste Frage ist deshalb, wie viel Geld Sie konkret benötigen, etwa um das Konto auszugleichen oder eine Reparatur zu bezahlen. Dann sollten Sie überlegen, welche Kosten wohl in der näheren Zukunft noch anfallen, beispielsweise weil nicht nur der Kühlschrank, sondern auch die Mikrowelle ersetzt werden muss.

Dagegen müssen laufende Ausgaben für Miete, Lebensmittel und Ähnliches aus den monatlichen Einnahmen bestritten werden. Denn wer ein Darlehen aufnehmen will, um die Miete zu bezahlen, der wird bald überschuldet sein – oder erst gar keinen Kredit erhalten.

Sie dürfen als Kreditnehmer nicht vergessen, dass die neue Kreditsumme zum bestehenden Darlehen hinzukommt. Dabei gilt es auch, den Höchstbetrag zu berücksichtigen. Beim S Kredit-per-Klick liegt er bei 80.000 Euro. Beträgt ihre Restschuld noch 50.000 Euro, können Sie also maximal 30.000 Euro aufstocken.

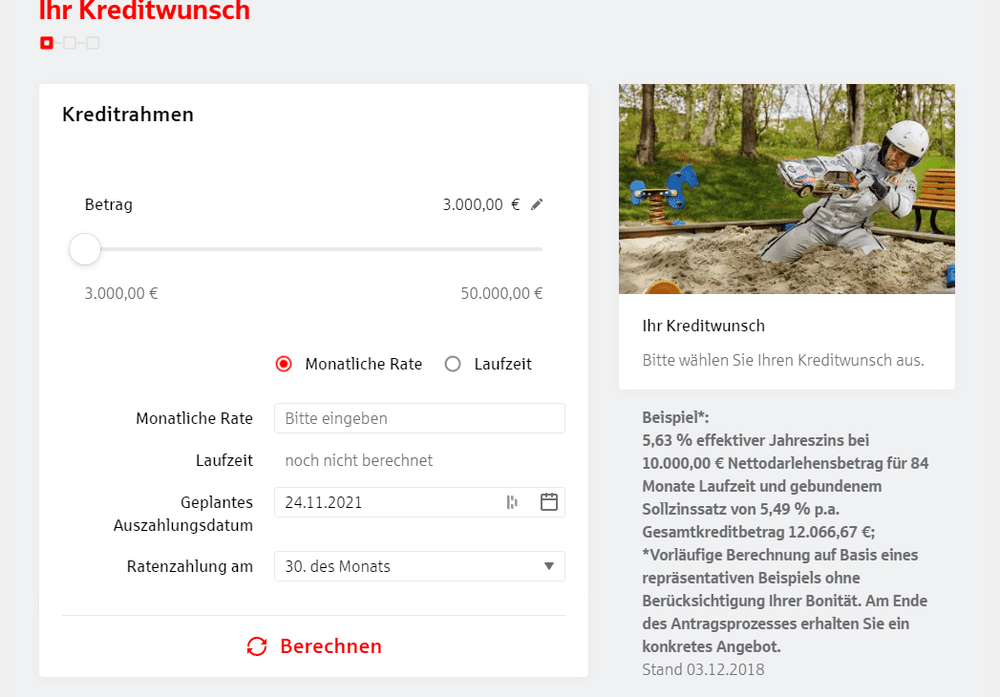

Quelle: sparkasse-mainfranken.de

Auch viele große Sparkassen wie die Stadtsparkasse München oder die Hamburger Sparkasse vergeben keinen eigenen Online-Kredit, sondern vertreiben den Kredit der S Kreditpartner GmbH. Er firmiert dort meist unter S-Privatkredit und entspricht weitgehend dem S-Kredit per Klick.

Hier zum kostenlosen Kreditvergleich »

Schritt 2: Laufzeit und Ratenhöhe neu festlegen

Eine höhere Kreditsumme bedeutet, dass sich bei gleichbleibenden Raten die Laufzeit verlängert. Günstiger ist es aber oft, die monatliche Rate etwas zu erhöhen. Denn jeder zusätzliche Monat Laufzeit kostet Zinsen. Und was in der aktuellen Niedrigzinsphase fast noch schwerer wiegt: Wer mehr tilgt, gibt weniger aus.

Und das Ziel ist es ja in den meisten Fällen, das Darlehen einmal vollständig getilgt zu haben und dann Geld zu sparen. Wobei man natürlich auch Vermögen aufbaut, indem man einen Kredit tilgt, wenn das Geld in einen dauerhaften Wert investiert wurde, beispielsweise in die Finanzierung einer Immobilie oder eine Solaranlage.

Wie bei der Kredithöhe gilt aber auch hier, dass Sie Ihre Ziele nicht zu ehrgeizig sein sollten. Denn wenn Sie wegen einer höheren Rate am Ende Ihr Konto überziehen, wird es schnell teuer.

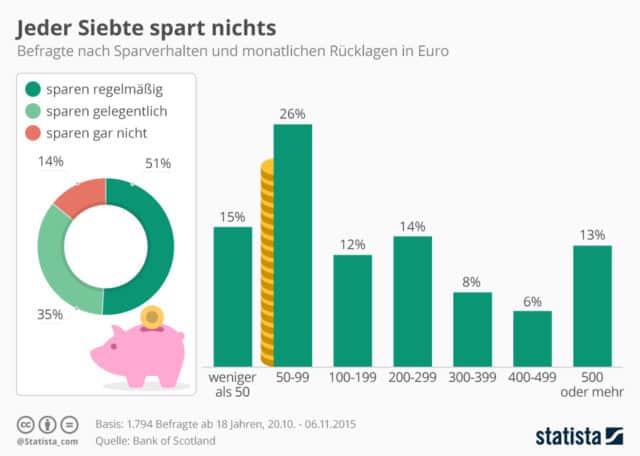

Deutsche sparen nichts. Das kann unterschiedliche Gründe haben, mitunter ist es auch gar nicht notwendig. Manchmal scheitert es aber auch am mangelnden Kapital. (Quelle: statistia.com)

Auch die Sparkassen-Mitarbeiter können Ihnen in vielen Fällen bei der Kalkulation helfen. Wenn Sie Ihren Wunsch nach Aufstockung Ihres Kredites in einer Filiale besprechen, sollte Sie Unterlagen zu Ihren Einnahmen und Ausgaben mitbringen.

Wenn Sie einen Sparkassen-Kredit aufstocken, können Sie außerdem bereits auf erste Erfahrungen mit der Tilgung Ihres bestehenden Kredites zurückgreifen. War die Rückzahlung bisher immer problemlos möglich? Dann sollten Sie überlegen, die Raten beim Aufstocken etwas nach oben anzupassen. Die meisten Sparkassen bieten diese Möglichkeit.

Wenn Ihre Sparkasse eine Erhöhung der Raten ablehnt, könnten Sie mit einer Umschuldung bei einer anderen Bank drohen, denn Konsumentenkredite lassen sich jederzeit kündigen. Aber vielleicht war das Geld bisher schon knapp und Sie haben sogar Ihr Konto überzogen? Dann führt an einer längeren Laufzeit kein Weg vorbei. Auch hier kann eine Umschuldung helfen.

Schritt 3: Alternativen vergleichen

Schon vor dem Weg zur Sparkasse sollten Sie mit unserem Kreditrechner Alternativen prüfen, selbst wenn Sie keinen Bankenwechsel planen. Die Ergebnisse können bei der Verhandlung mit Ihrer Sparkasse nützlich sein.

Aus unserer Erfahrung erhalten nur wenige Antragsteller den günstigsten angezeigten Zinssatz, weshalb Sie für Ihre Verhandlungen mit der Sparkasse immer den angegebenen 2/3-Zinssatz als Referenz heranziehen sollten. Er steht im Vergleichsrechner jeweils unter dem Kredit-Banner.

Als Vergleichsmaßstab können außerdem Kredite mit bonitätsunabhängigen Zinsen dienen, wie sie unter anderem die DKB anbietet. Hier erhalten alle Kunden bei gleicher Kredithöhe und Laufzeit auch die gleichen Zinsen.

Ein ähnlich günstiger Wert wie bei unserem Vergleichssieger ist zwar unrealistisch, weil Kunden die immer noch überdurchschnittliche Filialdichte der Sparkasse mit einem höheren Zins bezahlen. Allerdings sollte das Angebot Ihrer Sparkasse nicht zu weit von dem Zinssatz eines bonitätsunabhängigen Kredites entfernt sein. Ist der Zinssatz beispielsweise mehr als doppelt so hoch wie der Festzins der DKB, sollten Sie eine Umschuldung prüfen.

Mehr Informationen dazu haben wir im Beitrag Sparkassen-Kredit umschulden zusammengestellt.

Hier zum Kredit-Vergleichsrechner »

Schritt 4: Restschuldversicherung prüfen

Fast alle Sparkassen bieten eine Restschuldversicherung für den Fall von Krankheit, Arbeitslosigkeit oder Todesfällen an. Sollte eines der Ereignisse eintreten, zahlt die Versicherung das noch offene Darlehen zurück.

Ob eine solche Versicherung sinnvoll ist, hängt von drei Punkten ab:

- Dem bereits bestehenden Versicherungsschutz

- Der finanziellen Situation

- Dem familiären Rahmen

Wer bereits durch bestehende Versicherungen wie eine Berufsunfähigkeits- oder Lebensversicherung geschützt ist, benötigt keine Restschuldversicherung für diese Risiken. Auch bei guter finanzieller Situation ist keine Versicherung nötig.

Beispiel: Die gesetzliche Arbeitslosenversicherung zahlt abhängigen Beschäftigten beispielsweise 60 Prozent des letzten Nettogehaltes, bei mindestens einem unterhaltspflichtigen Kind sogar 67 Prozent, wenn Sie ihre Arbeitsstelle verlieren. Reicht das aus, ist die Restschuldversicherung ebenso überflüssig wie bei Paaren mit zwei Einkommen, bei denen ein Einkommen zur Tilgung ausreichen würde.

Alleinstehende benötigen generell keine Absicherung für den Todesfall. Die ist hauptsächlich wichtig, wenn ein Darlehen gemeinsam mit einem Partner aufgenommen wurde, der sonst allein die Raten finanzieren müsste, oder wenn es ein Erbe gibt, das man schützen möchte.

Schritt 5: Kreditvertrag unterschreiben und Bonitätsprüfung abwarten

Im Regelfall verlangen die Sparkassen noch immer eine Unterschrift unter den Kreditvertrag. Das gilt auch, wenn man einen bestehenden Sparkassen-Kredit aufstocken will. Am einfachsten geht das natürlich in einer Filiale. Wer den Kreditvertrag online abgeschlossen hat, kann den Antrag aber auch ausdrucken und den entweder per Post einschicken oder einfach bei der nächsten Filiale einwerfen.

Einige Sparkassen schicken ihren Kunden den Kreditvertrag auf Wunsch auch kostenlos zu. Attraktiv ist das für Antragsteller, die keinen Drucker haben.

Beim S-Kredit per Klick lässt sich der unterschriebene Kreditvertrag einfach im Online-Banking der Sparkassen hochladen. Andere Banken bieten mittlerweile auch eine Online-Unterschrift an.

Quelle: Ofina

Allerdings gibt es keine Garantie, dass die Aufstockung auch bewilligt wird. Grundsätzlich wird eine Aufstockung ähnlich streng geprüft wie ein neuer Antrag. Im Einzelfall kann ein Kredit ohne SCHUFA dann helfen (siehe unten).

Repräsentatives 2/3-Beispiel gem. § 6a Abs. 4 PAngV

- Nettokreditbetrag 12.209,00 Euro

- Gebundener Sollzinssatz 8,64 % p.a.

- Effektiver Jahreszins 8,99% p.a.

- Vertragslaufzeit 72 Monate

- Monatliche Rate 225,00 Euro

- Gesamtbetrag 15.534,62 Euro

(Stand 10/2022)

Kreditangebot der S-Kreditpartner GmbH (10775 Berlin, Prinzregentenstraße 25), dem Kreditspezialisten der Sparkassen-Finanzgruppe.

Ebenfalls lesenswert: Unser Sparkasse Online-Baufinanzierung Erfahrungsbericht.

Welche Rolle spielt die SCHUFA für die Aufstockung eines Sparkassen-Kredits?

Fast alle deutschen Kreditinstitute setzen beim Neukredit auf die SCHUFA-Abfrage zur Ermittlung der Kreditwürdigkeit. Die SCHUFA-Abfrage ist ein automatisierter Vorgang und dauert via Internet-Netzwerk nur wenige Sekunden. Ob das Verfahren der Bonitätsprüfung bei einer Kreditaufstockung in der Form gleichfalls angewendet wird, liegt im Ermessen jeder einzelnen Sparkasse.

Bei einem schlechten SCHUFA-Wert wird der Kreditantrag unter Umständen zurückgewiesen. In diesem Fall kann unter Umständen der Wechsel zu einer anderen Bank oder ein Kredit ohne SCHUFA eine Alternative sein.

Die unten stehende Tabelle zeigt Anbieter, die einen Kredit ohne SCHUFA oder einen Kredit trotz SCHUFA anbieten.

Laufenden Sparkassen Kredit erhöhen: Die Erfahrungen

Kund*innen berichten von ganz unterschiedlichen Erfahrungen. Krediterhöhungen sind bei der Sparkasse grundsätzlich möglich. Die Konditionen der einzelnen Sparkassen lassen sich bei der Vielzahl der regional zuständigen Anbieter allerdings nicht vergleichen.

Einige Sparkassen stocken Kredite generell nicht auf, sondern empfehlen immer die Eröffnung eines neuen Darlehens. Kritische Stimmen gibt es auch zu den Kreditkonditionen, denn die Zinsen sind meistens etwas höher als bei Direktbanken oder spezialisierten Ratenkreditinstituten.

Dagegen wird der Service überwiegend positiv bewertet. Auch hier gibt es vereinzelt negative Stimmen. So sind vielerorts Filialschließungen zu beobachten. Außerdem haben einige Kund*innen die Erfahrung gemacht, dass die Sparkasse ihnen eine unnötige Restschuldversicherung „aufschwatzen“ wollten.

Jetzt zur Sparkasse und Kredit aufstocken! »

Tipps zum Kredit aufstocken

Wenn Sie einen Kredit aufstocken, sind Sie mit den allgemeinen Formalitäten weitgehend vertraut. So wie beim Erstkredit sind einige grundsätzliche Dinge zu beachten und Voraussetzungen zu erfüllen.

- Einen Termin beim Berater in der örtlichen Sparkassen-Filiale vereinbaren

- Bereiten Sie sich auf das Gespräch beim Kreditberater gut vor

- Bringen Sie notwendige Unterlagen zum Nachweis von Einkommen mit

- Bleiben Sie beim Kreditwunsch realistisch und bedenken Sie künftige Entwicklungen Ihrer finanziellen Situation

Sparkassen-Kredit aufstocken oder umschulden?

Wer Geld für eine neue Anschaffung benötigt, hat drei Möglichkeiten sich einen Kredit zu beschaffen:

- Die Aufnahme eines neuen Kredites

- Das Aufstocken eines bestehenden Kredits

- Das Ablösen des alten Kredites und gleichzeitige Aufnahme eines neuen, höheren Darlehens (Umschuldung)

Als vierte Möglichkeit kommt noch hinzu, die Ausgaben zurückzustellen und zunächst Geld zu sparen. Das kann sinnvoll sein, wenn eine Ausgabe nicht unbedingt nötig ist. Dann bietet sich die Eröffnung eines Tagesgeldkontos an.

In vielen Fällen ist Sparen jedoch keine Lösung, beispielsweise wenn das Girokonto in den roten Zahlen ist oder die neue Waschmaschine eben jetzt benötigt wird. Dann kann oft ein bestehender Kredit aufgestockt werden. Wie das funktioniert, zeigt unsere Schritt-für-Schritt-Anleitung.

Alternativen zum Kredit bei der Sparkasse vor Ort

Nicht immer ist der Kredit bei der Sparkasse vor Ort die beste Wahl. Ein Blick in unseren Vergleichsrechner zeigt, dass andere Geldinstitute teilweise deutlich günstige Konditionen bieten. Aber auch wer der Sparkasse treu bleiben will, findet gute Alternativen zur Filiale vor Ort.

Der S Kredit-per-Klick

Auch wenn die Sparkassen nach wie vor regional organisiert sind, arbeiten sie deutschlandweit eng zusammen. Gemeinsam betreiben sie unter anderem:

- Die Fondsgesellschaft DEKA

- Den S Broker

- Die S-Kreditpartner GmbH

Das Online-Kreditangebot der Sparkasse richtet sich vorrangig an Kreditnehmer, die bereits Kunden der Sparkasse sind. Sie müssen sich nicht neu legitimieren. Außerdem müssen keine Gehaltsbescheinigungen in Papierform eingereicht werden, wenn das Gehalt auf ein Sparkassen-Girokonto gezahlt wird. Diese Daten erhält S Kredit-per-Klick von der lokalen Sparkasse. Wenn Sie einen Kreditantrag stellen, holt die S-Kreditpartner GmbH zudem eine SCHUFA-Auskunft ein.

Die S-Kreditpartner GmbH aus Berlin gehört zu den zentralen Sparkassendienstleistern. Sie bietet als einziges Produkt den S Kredit-per-Klick. (Quelle: Sparkasse)

Die Kredithöhe beträgt beim S Kredit-per-Klick zwischen 1.000 und 80.000 Euro. Ein großer Vorteil sind die Sondertilgungen, die jederzeit möglich sind. Zusätzlich sind die Konditionen oft günstiger als bei der lokalen Sparkasse. Ob das im Einzelfall auch so ist, zeigt ein kostenloser Kreditantrag.

Viele Sparkassen, wie u.a. die Stadtsparkasse München, bieten online ohnehin keine eigenen Kredite, sondern vermitteln über ihre Internetseite den S Kredit-per-Klick (in Oktober 2022: gebundener Sollzinssatz 4,88 % bis 12,28 % p.a., effektiver Jahreszins: 4,99 % – 12,99 % pro Jahr).

Der Kredit von 1822direkt

Der S Kredit-per-Klick ist nicht das einzige bundesweit vertriebene Produkt der Sparkassen-Gruppe. Wer den Sparkassen treu bleiben will, aber eine Alternative zur Filiale vor Ort sucht, der findet die bei der 1822direkt. Hinter der Marke steht eine Vertriebstochter der Frankfurter Sparkasse.

Streng genommen keine eigenständige Direktsparkasse, sondern nur eine Vertriebsgesellschaft der Frankfurter Sparkasse: 1822direkt. Wer hier ein Konto eröffnet, wird direkt Kunde der Frankfurter Sparkasse. (Quelle: 1822direkt)

Die Kreditzinsen bei der 1822direkt liegen meist unter dem Durchschnitt. Außerdem punktet das Geldinstitut mit zahlreichen positiven Extras. Beispielsweise sind Sondertilgungen von bis zu 70 Prozent der Restkreditsumme jederzeit kostenlos möglich. Beim Kreditvergleich des Deutschen Instituts für Servicequalität im Auftrag des Fernsehsenders n-tv wurde das Angebot Testsieger.

Jetzt Kredit bei 1822 direkt umschulden! »

DKB Privatdarlehen

Gut schneidet in Zufriedenheitsumfragen auch die DKB ab. Das Geldinstitut gehört zwar nicht direkt zur Sparkassen-Gruppe, als Tochter der Bayerischen Landesbank gehört es aber ebenfalls zu den öffentlich-rechtlichen Banken.

Die Zinsen für den Kredit der DKB sind bonitätsunabhängig. Wer einen negativen SCHUFA-Eintrag hat, zahlt nicht mehr als andere Kreditnehmer mit hervorragender Bonität. (Quelle: DKB)

Im Kreditvergleich liegt die DKB oft nur im Mittelfeld, das liegt aber auch daran, dass die Bank einen bonitätsunabhängigen Zins bietet. Wer einen negativen SCHUFA-Eintrag hat, zahlt nicht mehr als der Professor ohne Schulden nebenan.

Für Kundengruppen mit hoher Bonität ist die DKB daher teuer, bei mittlerer bis schlechter Bonität dagegen oft günstiger als bonitätsabhängige Angebote, die mit Niedrigzinsen werben. Sondertilgungen sind jederzeit möglich, das DKB Privatdarlehen kann sogar vollständig vorzeitig zurückgezahlt werden.

Jetzt Kredit bei DKB umschulden! »

Kredite anderer Banken

Muss es nicht unbedingt ein Angebot aus dem Sparkassen-Sektor sein, steht Ihnen ein breites Angebot offen, von spezialisierten Kreditbanken über Töchter ausländischer Geldinstitute bis hin zu den etablierten deutschen Großbanken. Einige haben wir in der untenstehenden Liste aufgeführt.

Zum Ratgeber ABK Bank Kredit aufstocken | ||

Zum Ratgeber ADAC Kredit aufstocken | ||

| Zum Ratgeber BMW Bank Kredit aufstocken | |

Zum Ratgeber Creditolo Kredit aufstocken | ||

Zum Ratgeber Creditplus Kredit aufstocken | ||

Zum Ratgeber DSL Bank Kredit aufstocken | ||

Zum Ratgeber Deutsche Bank Kredit aufstocken | Deutsche Bank Kredit aufstocken |

|

Zum Ratgeber DKB Kredit aufstocken | ||

Zum Ratgeber Hanseatic Bank Kredit aufstocken | ||

Zum Ratgeber HypoVereinsbank Unicredit Kredit aufstocken | ||

Zum Ratgeber Ikano Bank Kredit aufstocken | ||

| Zum Ratgeber ING DiBa Kredit aufstocken | |

Zum Ratgeber Maxda Kredit aufstocken | ||

Zum Ratgeber Oyak Anker Bank Kredit aufstocken | ||

Zum Ratgeber Postbank Kredit aufstocken | ||

Zum Ratgeber PSD Bank Kredit aufstocken | ||

| Zum Ratgeber Santander Bank Kredit aufstocken | |

Zum Ratgeber SKG Bank Kredit aufstocken | ||

| Zum Ratgeber smava Kredit aufstocken | |

Zum Ratgeber Sparkasse Kredit aufstocken | ||

Zum Ratgeber SWK Bank Kredit aufstocken | ||

| Zum Ratgeber TARGOBANK Kredit aufstocken | |

| Zum Ratgeber VW Bank Kredit aufstocken |

Kredit ohne Schufa als Alternative bei geringer Bonität

Bei geringer Bonität kann ein Kredit ohne Schufa eine Alternative sein. Meist wird er von einer ausländischen Bank vergeben, oft aus der Schweiz. Es gibt allerdings in Deutschland eine Reihe von Kreditvermittlern, die den Kontakt zu diesen Geldinstituten herstellen. Niemand muss also dafür in die Schweiz fahren.

Mehr Informationen zu dem Thema finden Sie in unserem Beitrag: Welche Bank vergibt Kredit bei schlechter Bonität?

Allerdings sollten sich Kreditnehmer keinen unrealistischen Vorstellungen hingeben. Auch ein Darlehen ohne Schufa wird nur gewährt, wenn die Rückzahlung realistisch ist. Erfahren Sie mehr darüber in unserem Beitrag: Kredite ohne Schufa.

Rahmenkredit als Ergänzung zum Ratenkredit

Wenn Sie noch nicht wissen, welche Ausgaben in nächster Zeit noch anfallen, könnte zusätzlich zum Aufstocken des Sparkassenkredits die Einrichtung eines Rahmenkredits (auch Abrufkredit) sinnvoll sein.

Dadurch vermeiden Sie einen zu hohen Kredit und müssen trotzdem nicht auf ein teures Dispo-Darlehen zurückgreifen, wenn die Ausgaben höher ausfallen als erwartet. Stattdessen greifen Sie dann kurzfristig auf den Rahmenkredit zurück.

Langfristig ist ein Konsumentenkredit aber günstiger als ein Rahmenkredit. Wenn Sie den Abrufkredit nicht bald zurückzahlen können, sollten Sie ihn mittelfristig mit einem Ratenkredit umschulden.

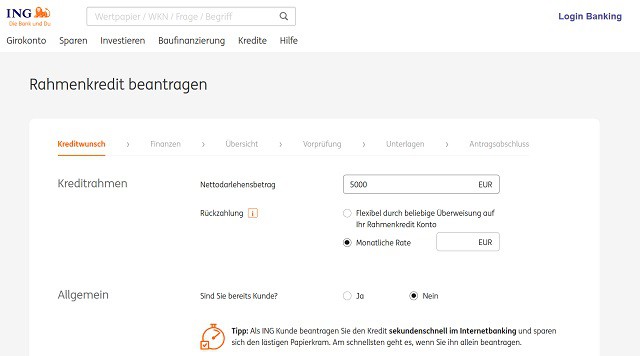

Nur wenige Banken bieten aktuell einen Rahmenkredit an, darunter die ING. Beim Rahmenkredit beantragt man zunächst nur einen Kreditrahmen. Das bleibt kostenfrei. Erst wenn das Geld abgerufen wird, fallen auch Zinsen an. Dieses Abrufen funktioniert wie das Abheben von einem Tagesgeldkonto. Man gibt den gewünschten Betrag ein und das Geld wird auf das Referenzkonto (meist das Girokonto) übertragen. Sinnvoll ist es, eine monatliche Rate für die Rückzahlung zu vereinbaren. Zusätzlich kann der Kredit jederzeit flexibel wie ein Girokredit getilgt werden. (Quelle: ING)

Allerdings bieten die meisten Sparkassen diese Kreditform nicht an. Sie verweisen stattdessen auf den Dispo. Der aber ist teuer und verleitet zum Geld ausgeben. Sie sollten ihren Sparkassenberater fragen, ob sein Institut eine entsprechende Lösung anbietet. Ansonsten bleibt nur der Weg zu einer anderen Bank, beispielsweise der ING.

FAQ: Fragen und Antworten zum Sparkassen Kredit

(4)Kredit aufstocken heißt, dass ein bestehender Kreditrahmen beim gleichen Kreditinstitut um einen zusätzlichen Kreditbetrag erweitert wird. Der Vorteil für Sie als bestehende Kreditkund*in ist, dass einige der beim regulären Neukredit notwendigen Formalitäten entfallen.

Ja, einen Kredit bei der Sparkassen kann man jederzeit aufstocken. Dazu begeben Sie sich in die für Ihren Wohnort zuständige Sparkasse. Eine Terminvereinbarung ist online möglich und sollte wahrgenommen werden.

Einen Kredit können Sie mehrfach aufstocken. Den maximalen Kreditbetrag gibt die Sparkasse bzw. die Bank vor. Ihre Kreditwürdigkeit und die bereits zurückgezahlte Kreditsumme entscheiden erfahrungsgemäß über das höchstmögliche beanspruchbare Kreditvolumen bei einer Kredit Aufstockung mit.

Ja, Sondertilgungen sind beim Kredit der Sparkasse jederzeit möglich. Dazu überweisen Sie den vorgesehenen Betrag (mindestens die Höhe einer vereinbarten monatlichen Rate) auf das entsprechende Kreditkonto.

Fazit

Die meisten Sparkassen bieten privaten Kreditinteressierten aktuell den S-Privatkredit an. Dieser ist weitgehend mit dem S-Kredit per Klick identisch, der online über unsere Seite aufgenommen werden kann. Dabei handelt es sich um ein gemeinsames Angebot der Sparkassen-Gruppe.

Alternativ bietet die Frankfurter Sparkasse über ihr Tochterunternehmen 1822direkt einen bundesweiten Service an, über den ebenfalls online ein Sparkassen-Kredit aufgenommen werden kann. Allerdings können private Kreditinstitute günstiger sein.

Vergleichen Sie die Zinsen in unserem Vergleichsrechner!

Keine Kommentare