Die Vorteile auf einen Blick

Das bietet der Darlehensvermittler

- Günstige Konditionen

- Einfacher und schneller Online-Prozess

- Maßgeschneiderte Wunschfinanzierung

Die Firmenkredit-Plattform Lendico ist eine Marke der ING (früher ING DIBA). Als sogenannter Peer-to-Peer-Kreditvermittler (P2P) bringt Lendico bereits seit 2013 Kreditnehmer und Anleger über seine Onlineplattform zusammen. Unsere Erfahrungen mit Krediten von Lendico und weitere Hintergründe und Wissenswertes über P2P-Kredite finden Sie in unserem Ratgeber 7 Fakten zum P2P-Kredit von Privatanlegern.

Lendico wurde wie auxmoney von Beginn an als die digitale Alternative zu Banken entwickelt. Vor dem Kauf von ING durch Rocket Internet und dem Hedgefonds Arrowgrass vermittelte Lendico Kredite überwiegend an Privatpersonen sowie auch an kleinere Unternehmen bzw. Selbstständige und Freiberufler. Vereinfacht ausgedrückt: Lendico wurde gegründet als ein Marktplatz von Mensch zu Mensch. Zielgruppe von P2P-Krediten sind Kunden, die entweder kein Geld bei der Hausbank mehr bekommen oder bequem und schnell online nach einer günstigen Alternative zum Hausbankkredit suchen.

Die Vermittlung von Krediten an Privatkunden oder Verbraucher brachte im Vergleich zu den damaligen deutschen Topanbietern wie Smava und auxmoney keinen nennenswerten Erfolg. Nach unserer Erfahrung wurde die Vermittlung von Krediten durch Lendico an Privatpersonen nach dem Kauf durch die ING komplett eingestellt.

Inhaltsverzeichnis

Die Kreditplattform Lendico möchte Firmenkredite transparent und verständlich dastellen. Und tatsächlich sticht Lendico Deutschland seit Jahren in puncto Transparenz bei den Kosten und Gebühren für den Kreditnehmer hervor. Kosten für Beratung, Kreditanfrage und Bonitätsprüfung entstehen nicht.

Konditionen für Unternehmenskredite von Lendico im Überblick

Kreditsumme: 10.000 € bis 450.000 €

Laufzeit: 12 bis 60 Monate

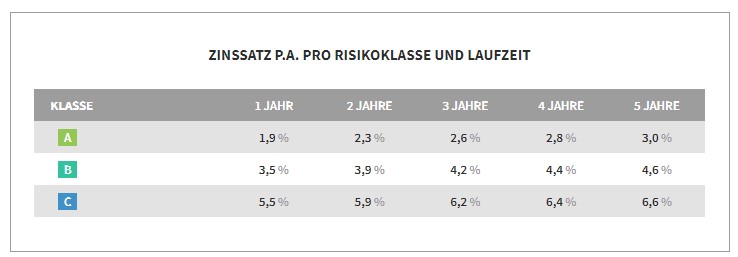

Zinsen: 1,9% – 6,6% nominal pro Jahr, bonitätsabhängig

Beantragung: nur über Kreditportale

Schufa-Anfrage: Grundsätzlich erfolgt mit Antragstellung Schufa-Prüfung und Anfragen bei weiteren Wirtschaftsauskünften wie z.B. Creditreform

(Stand: 12/2019)

Lendico unterteilt Kredite in drei Risikoklassen.

Da Lendico nur noch Firmenkredite vergibt, muss Lendico die Preisangabenverordnung für Verbraucherdarlehen nicht berücksichtigen. Sie interessieren sich für die Angabe des 2/3 Zins bei Privatkrediten? Dann lesen Sie unseren Ratgeber zum 2/3-Zinssatz.

Diese Unterlagen sind zwingend. Je nach Bonität und Kredithöhe kann Lendico noch individuell Bürgschaftserklärungen, Sicherheiten oder weitere Unterlagen anfordern.

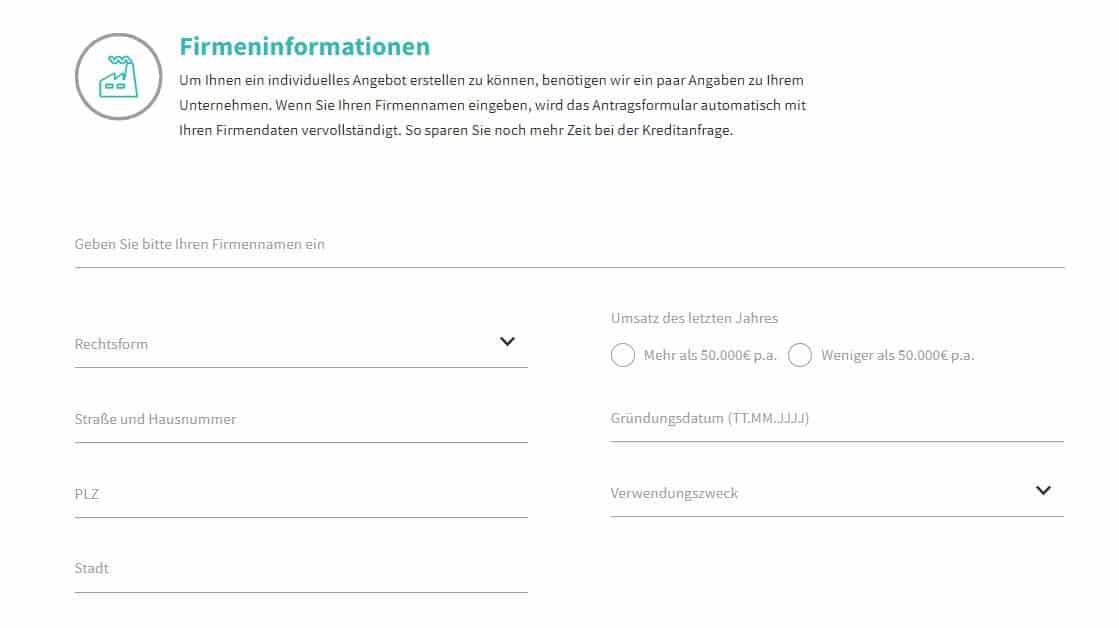

Die Erstregistrierung für interessierte Kreditnehmer geht bei Lendico schnell. Die Angaben sind auf die nötigsten Informationen beschränkt. So kann der Interessent bei Lendico online in wenigen Minuten einen Firmenkredit anfragen.

Übersichtlich und einfach gestaltetes Kreditanfrageformular von Lendico.

Nach Eingabe der Firmeninformationen werden auf der zweiten Seite Angaben des Ansprechpartners abgefragt, der auch für das Unternehmen vertretungsberechtigt sein muss. Bei Eingabe der E-Mail-Adresse bitte besondere Vorsicht walten lassen, denn die E-Mail-Adresse wird leider nicht zur Absicherung vor Schreibfehlern nochmal zur Prüfung abgefragt.

Auch auf der zweiten Seite fragt Lendico nur die allernötigsten Informationen ab.

Nach Absendendes Formulars verspricht Lendico, dass eine telefonische Rückmeldung innerhalb der nächsten 24 Stunden erfolgt.

Nach Übersendung aller benötigten Unterlagen will Lendico nach eigenen Angaben innerhalb von 48 Stunden ein Kreditangebot abgeben bzw. eine Ablehnung zu versenden. Viele von uns geprüfte Usermeldungen bestätigen diese Vorgehensweise. Jedoch nicht alle. Offizielle Entschuldigungen auf Trustpilot von Lendico benennen Gründe wie „Email im Spamordner“ oder „ein paar Probleme mit den Prozessen“ und zeigen zusammen mit verschiedenen Userkommentaren, dass dieses Versprechen nicht zu 100% eingehalten wird.

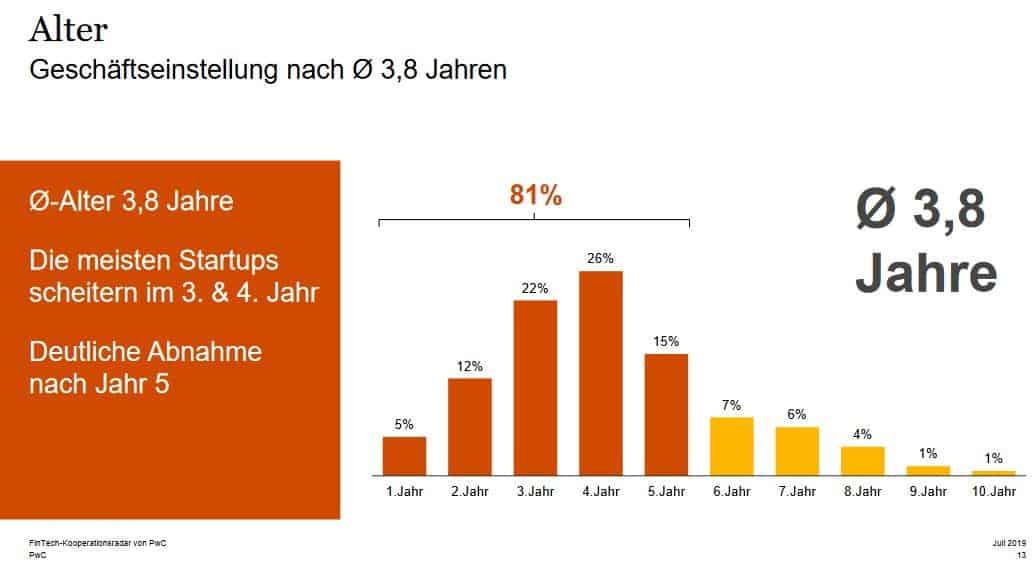

Verständlich ist, dass eine Kreditvergabe an Unternehmen doch etwas komplexer ist als eine Kreditvergabe an Privatpersonen. Denn laut statistischem Bundesamt (Statista) bestehen 5 Jahre nach Gründung nur noch rund 40% der Unternehmen. Auch die Wirtschaftsprüfer von PwC haben ermittelt, dass bei Startups die meisten Unternehmen im 4. Jahr den Geschäftsbetrieb einstellen. Durch die klaren und standardisierten Ablaufprozesse ist jedoch zumindest eine schnelle Abwicklung von Kreditanfragen bei Lendico möglich.

Trotz häufig millionenschwerer Unterstützung stellen die meisten Startups nach 3,8 Jahren den Geschäftsbetrieb ein (Quelle: PwC).

Das Kreditangebot kann mit qualifizierter elektronischer Unterschrift (eIDAS) angenommen werden, sodass eine Auszahlung des Kredites innerhalb einer Woche möglich ist. Für das eIDAS Verfahren muss Ihr Personalausweis jedoch die Online-Ausweisfunktion freigeschaltet haben. Bei Versand des unterschriebenen Kreditantrages über dem Postweg wird es zu Verzögerungen kommen.

Die von Lendico so hoch gelobte Transparenz endet dann, wenn man einen Musterkreditvertrag einsehen möchte. Auch bei den FAQ mauert Lendico, wenn es um Detailfragen geht. Etwas fragwürdig erscheint auch, dass im FAQ-Bereich die Frage, womit Lendico Geld verdient, anders beantwortet wird als es in den AGB steht. Positiv anzumerken ist, dass ein Kreditlexikon vorhanden ist.

Für die Datensicherheit lässt Lendico seine Kreditplattform vom TÜV Saarland überprüfen. Lendico hat das „Bestanden-Siegel“ auf seiner Website platziert. Zusätzlich gibt es bis 2019 eine Rechtsanwaltskanzlei, die als externer Datenschutzbeauftragter fungiert.

Die Website von Lendico ist klar und übersichtlich aufgebaut. Sie erweckt jedoch bei näherer Betrachtung den Eindruck, dass die Informationen eher auf Marketing ausgerichtet sind. Unsere Erfahrungen mit der Kreditplattformen sagen uns, dass für die Aufnahme eines Firmenkredites den Interessenten wichtige Informationen fehlen.

Highlights von Lendico springen dem möglichen Kreditnehmer schnell ins Auge. Auch eine unverbindliche und Schufa-neutrale Berechnung kann sofort genutzt werden.

Die Kreditvoraussetzungen werden auf der Startseite bereits beschrieben. Die Kontaktaufnahme per E-Mail und Telefonnummer ist auf der Startseite angegeben.

Das Konzept von Lendico als sogenannte P2P-Plattform ist einfach und verständlich erklärt. Im FAQ-Bereich werden einige wichtige Fragen beantwortet. Über unangenehme Fragen wie „Womit verdient Lendico Geld?“ oder Fragen rund um die Bonitätsprüfung schweigt sich Lendico eher aus.

Zur Beantragung eines Lendico Firmenkredites muss sich der Anleger im Vorfeld registrieren.

Vermisst haben wir u.a. Angaben zu wesentlichen Punkten wie die folgenden:

Für das Impressum von Lendico ist wohl ein Muster für Versicherungsvermittler genommen worden. Das Impressum ist teilweise für Versicherungsvermittler gemäß § 34d Gewerbeordnung geschrieben, nicht für Finanzanlagenvermittler. Für die Erlaubnis einer Versicherungsvermittlung wird auch keine Gewerbeerlaubnis angezeigt. Obwohl als externer Datenschutzbeauftragter die Kanzlei KINAST Rechtsanwälte benannt wird, scheint die Überprüfung des Impressums nicht zu deren Aufgaben gehört zu haben. (Stand: 12/2019)

Lendico ist für Firmenkredite eine digitale Alternative zu traditionellen Kreditanbietern. Schlanke und vereinfachte Antragsprozesse können zu einer schnellen Kreditentscheidung führen. Kleine und mittelständische Unternehmen erhalten bei Lendico Firmenkredite bis zu 450.000 Euro. Die Zinsen zwischen 1,9 % und 6,6% können im Firmenkreditgeschäft als günstig bezeichnet werden. So lohnt sich ggf. auch eine Ablösung eines dauerhaften Minussaldos des Geschäftskontos. Lesen Sie dazu unseren Ratgeber zum Umschuldungskredit mit wertvollen Tipps bei dauerhaft überzogenem Konto.

Bei Trustpilot.com, einer auf Erfahrungsberichten basierenden Bewertungsplattform, ist einer der Hauptkritikpunkte an Lendico, dass die Informationspolitik während des Antragsverfahrens einer Verbesserung bedarf und dass die auf der Seite angegebenen Unterlagen meist nicht für die Kreditbeantragung ausreichen.

Da laut AGB und FAQ die Anleger und Abnehmer für angefragte Kredite auch Banken sind, wird von diesen nach Auskunft vieler Kreditantragsteller auch jeweils eine eigenständige Schufa-Auskunft eingeholt. Die durch Lendico für den Firmenkredit angefragten Banken können aufgrund der vorab unterschriebenen Schufa-Abfrageklausel auch eine Schufa-Score belastende Kreditanfrage stellen. Diese wichtige Unterscheidung können Sie in unserem Ratgeber zur Funktion und den Aufgaben der SCHUFA nachlesen. Mehrere Kreditanfragen erschweren die Suche nach einem Kredit, da mit jeder Kreditanfrage sich der SCHUFA-Score verschlechtert.

Probleme mit der Schufa? Unsere Topanbieter für „SCHUFA-freie Kredite“ testen

Für viele private Kapitalanleger scheinen die Kapitalanlage-Projekte nicht positiv verlaufen zu sein. Es gibt vor der Zeit der ING viele Berichte über Kreditausfälle bis zu 30% des Portfolios.

Die Kritik richtet sich auch an Lendico, die außer „Kredit an Inkassounternehmen verkaufen“ nicht zum Gelingen des Projektes beitragen würden. Spätestens seit dem Kauf durch die ING Bank unterstellen manche Privatanleger, dass am Forderungsmanagement kein Interesse mehr bestehe. Laut Spiegel 29/2017 behaupten Anleger, dass bis März 2015 Kreditausfälle nicht kommuniziert worden seien. Denn zu diesem Zeitpunkt wurden überraschend viele Kredite notleidend.

Ab 2017 wurden immer weniger Projekte an Privatanleger vergeben. Lendico suchte verstärkt die Zusammenarbeit mit sogenannten institutionellen Investoren, also auch Banken, die gleich größere Kreditpakete von Lendico abnehmen konnten.

Tester wie €uro am Sonntagbewerten die Plattform Lendico überwiegend positiv. Teilweise ist Lendico als bester Kreditmarktplatz getestet worden. Das sollten Sie jedoch nicht überbewerten. Es ist eine Momentaufnahme und kann bei jedem erneuten Test anders ausfallen. Ähnlich wie bei einem Softwareausfall. Dann wird es kurzfristig viele betroffene Firmenkredit Kunden geben, die die Nichterreichbarkeit anprangern.

Grundsätzlich bewerten viele Artikel auf den Finanzseiten von Magazinen und Tageszeitungen es als positiv, dass sich die Lendico GmbH ausschließlich auf Unternehmerkredite spezialisiert hat.

Lendico hat sich seit 2018 ausschließlich spezialisiert auf die Vergabe von Firmenkrediten (Unternehmensfinanzierung). Der Werbeslogan von Lendico lautet seitdem:

Lendico Schnelle und flexible Firmenkredite auf Knopfdruck

Lendico denkt Unternehmensfinanzierungen neu und gestaltet Ihre Finanzierung so, wie sie am besten zu Ihnen passt – schnell, günstig und ohne bürokratischem Aufwand. Konzentrieren Sie sich voll und ganz auf Ihr Business. Wir übernehmen den Rest.

und

Lendico denkt Unternehmensfinanzierungen neu und gestaltet Ihre Finanzierung so, wie sie am besten zu Ihnen passt – schnell, günstig und ohne bürokratischem Aufwand.

Gemäß den AGB werden entgegen der Idee P2P die Firmenkredite überwiegend oder gar ausschließlich an Banken verkauft. Nur noch die Verwaltung wird von Lendico übernommen. Denn Lendico erhebt nach eigenen Angaben keine Gebühren vom Kreditnehmer für die Kreditvermittlung, wie es z.B. bei bestimmten Darlehensformen bei Smava gemacht wird. Jedoch werden in den AGB folgende 2 Einnahmequelle beschrieben:

Punkt 1.4.1 Satz 3: Die unter den Kreditverträgen entstehenden Kreditforderungen werden dem Anleger zum Kauf angeboten.

Punkt 7 Abs. 2: Die an den Anleger verkauften und abgetretenen Kreditforderungen und Bürgschaftsforderungen werden für den Anleger durch die Lendico GmbH entgeltlich verwaltet.

Nein, die Lendico GmbH ist keine Bank. Lendico vermittelt über die Online-Plattform Firmenkredite an Banken, Investoren und Privatanleger. Somit unterliegt Lendico auch nicht der Bankenaufsicht BaFin. Lendico macht die Kreditbeantragung für Firmenkredite einfach. Ein Konto ist schnell eröffnet. Die Kreditrate wird auf dem Online-Rechner anhand der angegebenen Informationen zu Laufzeit und Kredithöhe für die beste Bonitätsstufe (A) ermittelt.

Die Konoteröffnung, die Bonitätsprüfung, das Kreditangebot selbst und auch die individuelle Beratung sind völlig kostenlos. Nach Einreichung der benötigten Unterlagen klassifiziert Lendico den Kreditanfrager nach eigener Risikobewertung in eine der 3 Klassen A, B oder C. Für die jeweiligen Risikoklassen gibt es feste laufzeitabhängige Zinssätze. Der Kreditinteressent erhält also erst nach Abschluss der Risikobewertung durch Lendico den Zins für seinen Firmenkredit mitgeteilt.

Der Vorteil der Kreditmarktplätze im Vergleich zu Banken besteht darin, dass sie für standardisierte Produkte in hoher Geschwindigkeit Finanzierungsgebote erstellen können. So kann der digitale Kreditmarktplatz von Lendico eine Alternative zum klassischen Firmenkredit einer Bank sein.

Lendico Deutschland GmbH

c/o Techspace

Lobeckstraße 36-40

10969 Berlin

Webseite: www.lendico.de

E-Mail: service@lendico.de

Speziell für Kreditnehmer

Tel: 030 / 398 205 269

Email: unternehmen@lendico.de

Speziell für Privatanleger

Tel: 030 / 398 205 277

Email: investor@lendico.de

Lendico ist ein professioneller Kreditvermittler für Unternehmen, der einige Schwächen aufweist.

Eine Kreditanfrage ist für Unternehmer schnell und jederzeit online möglich. Die Vorbereitung eines Kreditantrags wie Registrierung, Bonitätsprüfung und direkte Vermittlung an Kapitalanleger und Banken ist kostenfrei. Für eine vorzeitige Rückzahlung wird auf die mögliche Vorfälligkeitsentschädigung verzichtet. Auf der anderen Seite gibt es keine offizielle Möglichkeit von Ratenstundung oder Vertragsänderungen innerhalb der Kreditlaufzeit.

Das Kreditangebot ist begrenzt auf Unternehmer mit mindestens 2-jähriger Historie und einem Mindestumsatz von 50.000 EUR. Ungewöhnlich hohe Kreditsummen bis 450.000 € sind möglich. Jedoch fehlt es an Übersichtlichkeit und Transparenz bei den Konditionen. Außer den AGB und Datenschutzbestimmungen können keine weiteren Unterlagen und Vertragsmuster angesehen werden. Die finanzstarke Bank ING als Anteilseigner schafft Vertrauen.

Eine schnelle Prüfung und Kreditentscheidung innerhalb von 48 Stunden wird zwar versprochen, entspricht jedoch nicht immer der Realität. Es finden sich viele Hinweise im Internet, dass auch bei positiven Kreditentscheidungen eine Darlehensbearbeitung manchmal mehrere Wochen gedauert hat.

Auch wenn die Kreditvergabe nicht an einen Verwendungszweck gebunden ist, sollte keine abweichende Verwendung des Darlehens vorgenommen werden. Das könnte zu einem Vertrauensverlust führen und spätere Kreditanfragen negativ beeinflussen.

Die Kontaktaufnahme ist nur auf E-Mail und Telefonhotline begrenzt und es wird auch keine App mit Mehrwert für den Kreditnehmer angeboten.

Obwohl Lendico auf dem Impressum auf die Schlichtungsstelle des Versicherungsombudsmanns hinweist, werden zur Kreditabsicherung keine Absicherungsprodukte wie bspw. Risikolebensversicherung angeboten.

Überzeugt hat uns die „neue“ Lendico Plattform aus dem Haus ING nicht. Jedoch ist die Kreditanfrage sicherlich einen Versuch wert, wenn die Konditionen der eigenen Hausbank als unpassend empfunden werden oder gar kein Kredit möglich scheint.

Sind oder waren Sie Lendico Kunde? Dann interessiert uns natürlich Ihre ganz persönliche Kredit-Meinung zu diesem Kreditvermittler sehr! Helfen Sie den zahlreichen anderen Lesern von Kredite.org, indem Sie uns Ihre Lendico-Erfahrungen schildern.

Bitte beachten: Beleidigung ist nach § 185 StGB, Verleumdung nach §187 StGB verboten und wird daher von der Kredite.org-Redaktion aus rechtlichen Gründen ausnahmslos zensiert. Vielen Dank.

Paul ist Autor von Kredite.org und seit der Gründung in 2013 dabei. Sein Finanzwissen basiert auf einer Ausbildung zum Kaufmann für Versicherungen und Finanzen, die er von August 2006 - Januar 2009 in Berlin bei der Allianz Versicherung durchlaufen hat. Er hat in dieser Zeit sowohl für die Allianz Versicherung im Innen- und Außendienst, als auch bei der Dresdner Bank (heute Commerzbank) gearbeitet.

Guter Anbieter für Unternehmensfinanzierung

Die Plattform scheint auszulaufen

mehr anzeigen...

Lendico läßt nicht erkennen, dass es bei Zahlungsausfall aktiv wird

mehr anzeigen...

Lendico wird offensichtlich abgewickelt

mehr anzeigen...

Bloß die Finger weg von dieser Plattform

mehr anzeigen...

Keine Zahlungen erhalten

mehr anzeigen...

da läuft wenig bis nichts

mehr anzeigen...

Keine Auszahlungen möglich

mehr anzeigen...

hohe Ausfälle und intransparentes Inkassomanagement

mehr anzeigen...

Lendico lässt Anleger über Inkassomaßnahmen in unklaren

mehr anzeigen...

Unsaubere Abwicklung

mehr anzeigen...

Umständliche, langsame Verwaltung - nie wieder !!!

mehr anzeigen...