BMW-Finanzierung – BMW Modelle finanzieren oder leasen?

Man möchte kaum glauben, dass ausgerechnet ein Automobilhersteller wie BMW die weltweit wertvollste Marke geschaffen hat. Mit solch einem Markenwert geht auch eine gewaltige Beliebtheitsskala einher, und der Wunsch, eines Tages eines der tollen Premium-Autos zu fahren. Wir haben uns deshalb der Frage angenommen, was man eigentlich tun kann, um den Lieblings-BMW auf die eigene Auffahrt zu holen; sprich, wie man ihn optimal finanziert.

BMW-Modelle im Überblick: Wo schlägt das Herz am höchsten?

Ähnlich wie Audi es mit seinen Modellen handhabt, deckt auch BMW mit diversen verschiedenen Modellen alles ab, was man sich im Automobilbereich vorstellen kann. Und in einer Sache ist BMW anderen Marken sogar voraus – dazu gleich mehr. Insgesamt sind laut Homepage der Marke 11 verschiedene Serien verfügbar. Der BMW 1er bis BMW 7er als die klassischen Reihen, dazu kommt dann die X-Reihe, der Z4, die M-Reihe, sowie die Reihe des neuen BMWi. Klar – mit diesen Bezeichnungen kann man jetzt recht wenig anfangen, wir haben uns daher näher in die Modelle hineingearbeitet und zeigen an dieser Stelle, wodurch sich die einzelnen Serien unterscheiden:

BMW 1er

Beim BMW 1er handelt es sich um das Klein-/Kompaktwagen-Flaggschiff der BMW-Familie und somit den kleinsten Serienwagen der Marke. Mit ihm werden alle Bedürfnisse von „einfach fahren“ über „zwei drei Leute mitnehmen“ bis „einmal Wocheneinkauf machen“ abgedeckt. Er hat für alles ausreichend Platz, ist aber natürlich kein absolutes Platzwunder. Den BMW 1er gibt es als zweitüriges und viertüriges Modell plus jeweils den Kofferraum. Längenmäßig unterscheiden sich beide kaum, höchstens in Design-, Technik- und Ausstattungsfragen. Soll auch heißen, dass der 1er in jede auch mal kleinere Parklücke reinpasst. Am ehesten ist der Wagen für Singles und Paare geeignet, für Familien bietet er nicht genug Platz. Der Neupreis beginnt bei 23.250 Euro. Mehr Infos zum Wagen gibt es auch in unserem BMW 1er-Ratgeber. Ein interessanter Fakt ist, dass jeder, der sich bei DriveNow angemeldet hat, den 1er selbst ausprobieren kann – dort steht er nämlich in den meisten deutschen Großstädten zur Verfügung.

BMW 2er

Auch der BMW 2er gehört zur Kompaktwagenklasse und spaltet sich in ein zweitüriges Coupé/Cabrio, sowie einen schon eher familiengeeigneten Active/Grand Tourer auf, der äußerlich stark dem VW Touran ähnelt. Die ersten beiden Modelle sind eher sportlich und haben nicht einmal eine Rückbank, die zweiten dagegen sind die beiden Komfort-Wagen der Serie, die sich für Ausflüge mit bis zu 7 Personen, Sport und natürlich den Alltagseinsatz eignen. Der Neupreis beginnt bei 26.-27.000 Euro.

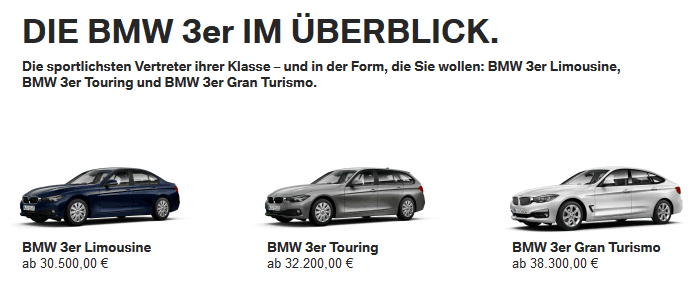

BMW 3er

Beim BMW 3er handelt es sich um Mittelklasse-Wagen, die BMW-bedingt und im Vergleich zu anderen Wagen ihrer Art einen sehr sportlichen Look mitbringen. Hier ist im Vergleich zum BMW 1er auch schon mehr Platz auf der Rückbank und je nach Bauweise auch mehr Platz im Kofferraum. Den 3er gibt es als Limousine, Kombi oder Coupé. Alle Modelle sind viertürig. Der Neupreis beginnt bei 30.500 Euro. In unserem BMW 3er-Ratgeber haben wir weitere Details zum Wagen.

BMW 4er

Der BMW 4er vereint maximale Eleganz mit maximaler Sportlichkeit. Mit dem Coupé (2 Türen und kleine Rückbank), dem Cabrio (2 Türen und kleine Rückbank) und dem Gran-Coupé (4 Türen und Rückbank) werden Wagen geboten, die sportlich-luxuriös wirken und durch neue BMW-Bauweisen sich auch sportlich fahren lassen. Perfekt geeignet zum Cruisen mit maximal 4 Leuten, Alltagsmäßig aber eher für Singles und Paare. Der Neupreis beginnt bei 37.150 Euro.

BMW 5er

Die BMW 5er-Serie gleicht so ziemlich der 3er-Serie, bzw. umgekehrt, ist aber in einigen Details noch etwas eleganter und luxuriöser, dementsprechend nicht mehr in der Mittelklasse, sondern schon in der oberen Mittelklasse mit Tendenz zur Oberklasse angesiedelt. Zusätzlich zum Limousinen-, Kombi- und Coupé-Modell gibt es hier auch ein Hybrid-Modell (Benzin-Elektro), diese allerdings erst ab knapp 70.000 Euro. Der normale Neupreis der 5er-Reihe beginnt bei 40.700 Euro.

BMW 6er

Der BMW 6er entspricht eigentlich dem BMW 4er, außer, dass hier nochmals etwas bessere Motortechnik und ein tatsächlich von allen anderen BMW-Modellen abweichendes Design. Das Heck ist noch als BMW zu erkennen und gewohnt kantig, vorne aber könnte man auch einen Jaguar vermuten. Die Serie bietet wie die 4er-Serie einen Coupé, ein Cabrio und einen Grand-Coupé mit vier Türen und etwas größerer Rückbank. Genauso sportlich wie das Auto ist auch der Preis: Neu beginnt man hier bei 79.750 Euro.

BMW 7er (Limousine)

In der BMW 7er-Reihe ist ausschließlich eine Limousine zu haben, die dafür aber alles bietet, was man sich von einer Limousine nur wünschen könnte. Laut BMW wird mit diesem Modell die Oberklasse neu definiert und quasi könnte das Auto auch zum Untersatz der Bundeskanzlerin werden (wenn sie keine Sonderausführungen hochwertiger Autos kriegen würde, versteht sich). Mehr muss man nicht sagen – Und ja, der Neupreis liegt bei ordentlichen 82.600 Euro.

BMW X

Mit der BMW X-Reihe hat sich die Marke ins SUV-Gebiet gewagt und bietet insgesamt 5 verschiedene Allrad-Geländewagen von X1-X6 (X2 gibt es allerdings nicht). Dabei haben der X1 und X3 BMW-typische Schwung-Kanten-Formen, beim X4 gibt es einen SUV-Coupé, der X5 hat ein Jeep-typisches Aussehen und der X6 bietet Coupé-Design mit nochmals zusätzlicher Robustheit. Nicht aber nur, dass die Wagen für Gelände offen sind, auch bieten sie natürlich viel Platz, auch für Familien und entsprechen einfach mal nicht den sonst flachen BMW-Wagen. Preislich geht es neu bei 30.500 Euro los (X1) und endet bei 66.500 Euro (X6). Genau wie der BMW 1er kann auch hier der X1 innerhalb einer DriveNow-Mitgliedschaft persönlich ausprobiert werden.

BMW Z4

Der BMW Z4 ist ein besonders sportlicher und weniger auf Komfort, Eleganz und Platz ausgelegter Roadster. Er hat somit auch nur 2 Plätze und kann jederzeit zum Cabrio werden. Perfekt geeignet, um alleine oder zu zweit durch die Gegend zu fahren und den Fahrtwind zu spüren. Für Wocheneinkäufe, Transporte und mehr Personen ist der Wagen nicht gedacht und nicht ausgelegt. Der Neupreis liegt bei 33.950 Euro.

BMW M

In der M-Serie von BMW gipfelt die Motorleistung, hier gibt es ausschließlich Autos, die das Zeug zum Rennwagen haben. Aus allen zuvor genannten Serien (außer Z4) gibt es ausgewählte Modelle, die technisch grundüberholt wurden und eine großartige Leistung unter der Haube haben, die einen regelrecht mitreißt. Vorhanden sind ein M2-Coupé, eine M3-Limousine, ein M4-Coupé und -Cabrio, eine M5-Limousine, ein M6-Coupé und -Cabrio, sowie ein M6-Grand Coupé und aus der X-Reihe ein X5M und X6M. Für die Technikwunder wird aber auch einiges an Geld fällig – Mindestens 56.700 Euro muss man hinblättern (M2-Coupé), doch die Preise klettern sehr schnell nach oben. So werden für das M6-Cabrio als teuerstes Auto der Reihe stolze 134.000 Euro fällig. Auch die Geländewagen liegen über 110.000 Euro. Wer das Geld ausgibt, sollte sicher sein, dass er die starke Motorenleistung auch braucht und überhaupt nutzen kann, sonst ist es schlichtweg verschenktes Geld.

BMW-i

Das absolute Innovations-Flaggschiff der Marke gibt es erst seit kürzerer Zeit mit dem BMW-i, wobei hier auch der Punkt ist, dass BMW anderen deutschen Marken etwas voraus hat. Beim BMW-i handelt es sich um zwei verschiedene reine Elektrowagen bzw. Hybridwagen – den i3 und den i8. Der i3 ist der erste straßentaugliche Elektrowagen ohne Verbrennungsmotor von BMW mit äußerst ungewohntem, tatsächlich futuristischen Design. Der i8 bedient sich einem Hybrid-Antrieb, ist aber trotzdem sehr umweltfreundlich und weist als waschechter Sportwagen tatsächlich die Verbrauchswerte eines Kleinwagens auf. Ebenso futuristisch ist auch er designt, mit Flügeltüren sogar. Der Luxus hat aber seinen Preis: 130.000 Euro kostet das Prachtstück. Der kleine i3 (mehr der Kleinwagen/Kompaktwagen) kostet „nur“ 35.000 Euro. Und neben dem 1er und dem X1 kann auch der i3 bei DriveNow ausprobiert werden – ungewohnt wird lediglich das fehlende Motorengeräusch und die sehr sanfte Fahrweise ohne Schaltgetriebe sein.

Natürlich ist auch die BMW Motorrad Finanzierung eine gute Möglichkeit.

Hinweis zu den Preisen: Diese beruhen auf den Herstellerangaben direkt auf bmw.de – Natürlich sind die Wagen, gerade gebraucht, immer nochmal irgendwo günstiger zu haben. Und auch zu beachten ist, dass die angegebenen Preise Mindestpreise sind, die gerade in der Online-Konfiguration mit zusätzlichen Ausstattungs- und Design-Extras deutlich ansteigen können. Zu diesen beim Kauf extra anfallenden Kosten kommen wir nun:

BMW-Nebenkosten: Das fällt beim Kauf zusätzlich an Kosten an

Gerade wer einen werksneuen Wagen kaufen und diesen individuell konfigurieren möchte, wird zusätzlich zum vorher angegebenen Serienpreis noch einiges draufzahlen müssen. Ein paar Ideen für etwaige Extraausstattung sind folgende, anhand der Online-Konfiguration auf bmw.de dargestellt:

- Motoren: Wer mehr möchte, als der Serienmotor nur hergibt, muss zum Teil tief in die Tasche greifen, der teuerste Motor kann einen fünfstelligen Betrag fordern

- Exterieur: Wer spezielle Räder, Felgen, Lackierungen oder Bauteile haben möchte, zahlt ebenfalls drauf – allerdings sieht das Auto auch ohne Extras von außen richtig gut aus

- Interieur: Reicht ein Stoffbezug, oder soll es doch Leder sein? Und wie sieht es mit den Armaturen aus? Auch hier wird der Wagen mit Extrawünschen teurer

- Sonderausstattungen: Das meiste an Extraausstattung versteckt sich hinter diesem Punkt: Fahrassistenzsysteme, spezielle Fahrwerke, Getriebe, Klimasysteme, der digitale Navigationscomputer – vieles ist möglich, vieles ist aber dann auch teuer

Immerhin ist BMW preistechnisch aber gut davor, weil einige verschiedene Ausstattungspakete angeboten werden. Darunter das Individual-Kompositionspaket, das Business-Paket, das erweiterte Business-Paket, das Connected-Drive-Paket, das Innovationspaket, sowie das Navigationspaket. Es können mehrere ausgewählt werden. Der Clou dabei ist natürlich, dass die Einzelteile in der Extraauswahl mehr kosten würden, als wenn man mehrere Teile im Paket dazu nimmt. Ein Blick auf diese Pakete ist also empfehlenswert für all diejenigen, die einen BMW mit mehr als Serienausstattung haben möchten. Weitere Anpassungsmerkmale bieten die grundsätzlichen Modellpakete, z.B. „Advantage“, „Sportline“ oder „Urban Line“. Die Inhalte und ausführliche Details dazu sind auf bmw.de im Zuge der Konfiguration zu finden.

Aber auch, wenn man nur die Serienausstattung nimmt, kommen weitere Nebenkosten dazu. Darunter in erster Linie die Kfz-Steuer, Zulassungs/Anmelde-Gebühren und die Versicherung des Wagens. Der Aufwand für eine Um- oder Anmeldung, sowie die Zulassung samt Kennzeichen kostet zwar kein Vermögen, aber ist eben da. Die Steuern sind unterschiedlich je nach Fahrzeug und kosten auch entsprechend einmal jährlich Geld und je nach Versicherung (Teilkasko/Vollkasko) ist auch in dieser Hinsicht einmal im Jahr ein ordentlicher Betrag fällig. Genaue Kosten hängen vom ganz genauen Fahrzeug, Tarif und Anbieter ab, ein pauschales und gleichzeitig repräsentatives Beispiel lässt sich daher nicht geben. Außerdem zu beachten: Handelt es sich statt um einen Neuwagen um einen Gebrauchtwagen, sollten weitere Kosten z.B. für eine TÜV-Prüfung oder etwaige Reparaturen in der Werkstatt einkalkuliert werden. Das hängt vom Zeitraum nach der letzten Hauptuntersuchung bzw. dem Zustand des Fahrzeugs ab. Man sieht also: Nur mit dem Serienpreis der Autos ist es noch längst nicht vorbei und gute 1.000-2.000 Euro sollten mindestens noch obendrauf gerechnet werden, sodass keine Überraschung kommt.

Zusammenfassung: Worauf beim Kauf eines BMW achten?

Kaufen Sie kein Auto, das Ihnen nicht wirklich zusagt – Der wohl wichtigste Tipp auch für den Kauf eines BMW-Modells. Und ebenso sollte man sich kein Auto kaufen, welches man sich nur schwer oder auch eigentlich gar nicht leisten kann. Gerade bei den hier oft hohen Kaufpreisen plus Zusatzkosten ist die Entscheidung ganz genau zu überlegen und jeder einzelne Kostenfaktor zu errechnen, gerne auch mithilfe eines Beraters oder einer sonstigen weiteren Person. Durchrechnen vor allem deshalb, weil bei Krediten irgendwann einfach keine längere Laufzeit mehr gegeben ist – und selbst, wenn man 10 Jahre abbezahlt, ist die monatlich zu erwartende Rate für einen 100.000 Euro-Wagen noch hoch. In der Regel sollten die Raten aber bezahlbar sein, gerade bei einem Klein- oder Mittelklassewagen von BMW. Welches Auto man persönlich wählen sollte, hängt ganz von den eigenen Wünschen und Anforderungen ab, aber zumindest sollten Sie auf die Leistung, die Optik und das Platzangebot Acht geben; bei einem Gebrauchtwagen zusätzlich auf seinen Zustand, sowie weitere Faktoren (zusammengefasst in unserem Gebrauchtwagen-Ratgeber). Was die Finanzierungsmöglichkeiten angeht, da gibt es einige Wege, zu denen wir im Anschluss kommen. Die Grundsatzentscheidung, ob eher Leasing oder eher ein Kauf in Frage kommt, ist zu treffen; außerdem sind nachfolgend die jeweiligen Stärken und Schwächen der Finanzierungswege zu überlegen und für sich persönlich abzuwägen, um sich dann guten Gewissens für eine Finanzierung zu entscheiden, die man sich leisten kann und mit der man einverstanden ist. So steht der erfolgreichen Finanzierung eines BMW nichts mehr im Wege – und dazu kommen wir jetzt:

Die beste BMW-Finanzierung – Welche Optionen gibt es?

Alle Optionen der Fahrzeugfinanzierung allgemein können auch bei der Finanzierung von BMW-Wagen genutzt werden. Der ein oder andere BMW-spezifische Vorteil oder Nachteil ist sicherlich gegeben, aber im Grundsatz funktioniert vieles gleich: An der Barzahlung ändert sich nichts, nach wie vor können Sie mit genügend Kleingeld Ihren Lieblingswagen von BMW direkt bezahlen und kann ohne weitere Verpflichtungen losfahren. Längerfristig könnten Sie sich alternativ nach Autokrediten, einer 0%-Finanzierung oder 3-Wege-Finanzierung, oder nach einem Ballonkredit umsehen.

Oder Sie leasen den BMW und geben sich damit zufrieden, dass er Ihnen nicht per Eigentum gehört. Egal, für welchen Weg man sich am Ende entscheidet, es gibt immer Vorteile und Nachteile. Ein ganz besonderer Vorteil bei BMW ist aber, dem jeweiligen Angebot entsprechend, dass der Kauf und die Finanzierung dank der BMW-Bank über eine Marke und einen Partner erfolgen kann. Das gilt für Leasing, Kredite, Vario-Finanzierung und 0%-Finanzierung. Zu den genauen Konditionen kommen wir später. Solche Verbindungen sind z.B. auch bei Audi oder VW mit den jeweils eigenen Banken möglich. Für Gebrauchtwagen, Neuwagen und natürlich auch Jahreswagen, die vor weniger als 12 Monaten erstmals zugelassen wurden und noch dementsprechend neuwertig sind.

Jahreswagen, Gebraucht, Neu: Was für ein Auto sollte man sich zulegen?

Der ganz klare Vorteil von Jahreswagen, um das eben gesagte noch einmal zu unterstreichen, ist sein Alter und damit verbunden sein Zustand und Preis. (Mehr dazu lässt sich auch in unserem Artikel zum Thema: Jahreswagen-Finanzierung Ratgeber nachlesen.) BMW-Jahreswagen können mit einem Abzug von 20-30 Prozent vom Neuwagenpreis gekauft und finanziert werden, und das, obwohl sie nicht einmal ein Jahr alt sind, kaum Kilometer auf dem Tacho haben und auch sonst zustandsmäßig wohl noch eine äußerst gute Figur machen. Zu dem kommt, dass auch noch die Herstellergarantie mindestens ein Jahr andauert. Bei Gebrauchtwagen sieht das schon anders aus – Die sind zwar am günstigsten, aber man muss sich drauf einstellen, dass der BMW zum Kaufzeitpunkt schon seine 3-6 Jahre oder noch mehr draufhat. Dementsprechend ist sein Zustand vermutlich auch, er hat einige Kilometer runter, es gibt keine Garantie mehr und zudem kommt der BMW wahrscheinlich aus einer älteren Baureihe – es handelt sich also oft nicht um eines der neuesten BMW-Modelle, die derzeit produziert werden. Und sicherlich ist auch ein Punkt, dass der Verschleiß zunimmt und folgende TÜV-Untersuchungen immer wahrscheinlicher teure Reparaturmaßnahmen mitbringen. Die dritte Variante sind Neuwagen, die natürlich am teuersten sind, aber ebenso exklusiv. Noch niemand ist zuvor mit dem Wagen längere Zeit gefahren, er hat nicht eine Schramme und ist technisch einwandfrei. Womöglich ist er auch noch individuell konfiguriert und es gibt die vollen zwei Jahre Herstellergarantie. Wenn man es möchte, nimmt man dafür auch gerne das viele Geld in die Hand und finanziert. Aber wie sieht die Finanzierung nun im Detail unter den einzelnen Varianten aus?

BMW-Leasing: Wo ist das möglich und was muss man beachten?

Wie schon angedeutet, bleibt beim Leasing eine Flexibilität insofern, als dass Sie den Wagen nicht direkt kaufen und er Ihnen gehört, sondern lediglich über einen zertifizierten Partner mieten, wofür Sie eine monatliche Gebühr bezahlen, die im Gesamtvergleich zu allen Raten und Kosten mit am geringsten ist. Insbesondere deshalb, weil die benannten Nebenkosten wie Versicherungen, Werkstattaufenthalte und etwaige Ausrüstung wie Winterreifen oft in den monatlichen Kosten eingeschlossen sind und somit ein Rundum-Sorglos-Paket geschnürt wird. Privatleasing steigt in der Nachfrage stark an, Autohersteller wie BMW und auch weitere setzen mittlerweile in der Werbung effektiv schon besonders niedrige Leasing-Raten ein, um den Vertrag schmackhaft zu machen. Die andere Hälfte der Hersteller argumentiert nach wie vor mit dem vergünstigten Neupreis oder Prämien beim Kauf des Autos. Aber macht Leasing denn überhaupt Sinn? – Wir denken schon. Gerade wenn Sie monatlich nicht so viel zur Verfügung haben, als dass Sie dauerhaft teure Kreditraten zurückzahlen können und auch sonst von der Idee überzeugt sind, das Auto nach Ablauf der Leasing-Zeit zurückzugeben, handelt es sich um eine echte Alternative zu den anderen Finanzierungswegen.

Aufpassen sollte man natürlich trotzdem, weil ein an sich teures BMW-Modell logischerweise auch teurer im Leasing ist, aber im Bereich der Kompaktklasse sind es unter 200 Euro jeden Monat, bei den Mittelklasse-Wagen ist man durchschnittlich mit 300-500 Euro im Monat dabei. Der wirkliche Leasing-Preis hängt aber nicht nur vom Modell, sondern ausschlaggebend auch von dessen Ausstattung und Konfiguration ab, pauschale Angebote sind daher schwer zu beschreiben. Suchen sollten Sie bei BMW selbst (BMW-Bank), dem Leasing-Testsieger SIXT (oft sehr günstig), sowie bei zertifizierten BMW-Autohäusern, egal, ob im privaten oder geschäftlichen Hintergrund. Aber mit weiterer Vorsicht: Achten Sie darauf, ob es sich um ein Kilometerleasing oder Restwertleasing handelt. Von beiden ist das Kilometerleasing deutlich wärmer zu empfehlen. Als dritten Punkt empfehlen wir: Wenn man schon least und die Chance auf einen Neuwagen zum kleinen Preis hat, dann sollte man doch bitte keinen Gebrauchtwagen von BMW nehmen, sondern das werkfrische Auto ausnutzen. Konkrete Angebote sind schwer zu vergleichen, weil gerade beim Leasing Autos mit unterschiedlicher Ausstattung Weitere Details zum Thema Leasing finden Sie in unserem Fahrzeugfinanzierungs-Ratgeber.

BMW-Finanzierung mit Kredit: Was ist dabei zu beachten? Und wie sehen die Konditionen der BMW-Bank aus?

Allgemein ist nachzuhalten, dass Leasing wirklich nur in den genannten Ausnahmen sinnvoll ist und gerade Kredite, bzw. in diesem Fall Autokredite, deutlich besser sind, weil sie den Kauf und das Eigentum des Autos zulassen. Achten Sie hier ganz besonders auf den Verwendungszweck: Denn können Sie bereits sagen, welches ganz genaue Auto es wird, bzw. dass es überhaupt ein Auto wird, haben Sie die Chance auf einen besonders günstigen Kredit. Die besten Autokredite haben nur 2-3 Prozent Zinsen und sind damit äußerst erschwinglich. Zumindest erschwinglicher, als die gewöhnlichen Ratenkredite, die gerne mal bis zu 6% von der Kreditsumme jedes Jahr extra kosten (effektiver Jahreszins). Bei BMW gilt: Immer in Online-Kreditvergleichen nach dem besten Angebot suchen. Wer auf seine Wunschbank und vielleicht die BMW-Bank direkt zugeht, muss damit rechnen, nicht das beste Angebot zu haben. Die Konditionen der BMW-Bank sind nämlich nicht schlecht, aber können auch einfach nicht mit den Top-Krediten der Online-Vergleiche mithalten, unter denen zum Beispiel die Bank of Scotland ist. Außerdem sollte man beachten, dass die Laufzeit lang genug ist, um einigermaßen gute Monatsraten herauszuholen: Wählen Sie bei einem BMW 3er im Wert von 35.000 Euro z.B. eine Laufzeit von sieben Jahren, werden Sie ca. 450-500 Euro absteigend jeden Monat zahlen müssen. Erhöhen Sie die Laufzeit, wird es günstiger, weniger Jahre bedeuten wiederum höhere Monatskosten. Alternativen für die Testsieger des Online-Vergleichs sind wie erwähnt die BMW-Bank, darüber hinaus aber auch jede beliebige Hausbank und sogar der ADAC. Dringender Hinweis unabhängig vom Anbieter aber: Nehmen Sie niemals höhere Monatsraten auf sich, als Sie vom normalen Einkommen bezahlen können.

Was konkrete Angebote angeht, so kann auch beim Kredit nichts effektiv genannt werden, weil die grundlegenden Faktoren von Fall zu Fall unterschiedlich sind. Wer aber einen Autokredit Vergleich macht, bekommt die zu erwartende Monatsrate auf Grundlage des effektiven Jahreszinses direkt mitgeliefert und muss nur noch vergleichen. Die besten Zinsen gibt es übrigens nur, wenn man eine gute Bonität mitbringt: Hier sollten Sie vorher Ihren Bonitäts-Score prüfen und ggf. Verbesserungsmaßnahmen vornehmen, um nachher im Vorteil zu sein.

In unserem Artikel zum Thema Fahrzeugfinanzierung Ratgeber lassen sich einige Finanzierungsmöglichkeiten nachlesen.Wir hatten vor kurzem auch den Targobank Autokredit im Check und berichten über unsere Kredite24 Auto Erfahrungen. Spannend ist zudem, wie Sie dann später den Autokauf von der Steuer absetzen können.

Muss es vielleicht doch nicht unbedingt ein BMW sein? Dann schmöckern Sie doch ein wenig in unseren weiterführenden Artikeln. Neben unserem Bericht zum Thema: Kleinwagen-Finanzierung Ratgeber, bieten wir auch ein Artikel zur Roller Finanzierung an. Ergänzend haben wir vereinzelt auch Infos über die Finanzierung ganz spezieller Modelle und Marken:

| Audi-Finanzierung Ratgeber » | |

| Audi A3-Finanzierung » | |

| Audi A6-Finanzierung » | |

| Opel Corsa Finanzierung » | |

| VW Finanzierung Ratgeber » | |

| VW Polo-Finanzierung » |

0%-Finanzierung: Gibt es einen BMW auch ohne Zinsen?

Wer keinen Kredit und keine Zinsen möchte, kann sich ebenso gut nach einer 0%-Finanzierung umsehen, die es selbstverständlich auch bei BMW gibt. In dieser Variante wird der Kaufpreis ebenso aufgeteilt, aber diesmal ohne Zinszuschlag. Suchen Sie hiernach am besten bei den BMW-Autohäusern oder größeren Gesamthändlern (die neben BMW auch andere Marken verkaufen), oder wenden Sie sich an die BMW-Bank.

Gerade weil es hier keine Zusatzkosten gibt, kann man Anbieter-technisch kaum etwas falsch machen – denn um die Monatsrate zu ermitteln, wird lediglich der Kaufpreis durch die Gesamtmonatszahl geteilt. Voila, zum Beispiel ein 3er BMW für 35.000 Euro, der bei 7 Jahren Finanzierung im Monat knappe 420 Euro kostet. Natürlich wird es je nach Klasse günstiger oder teurer – im selben Beispiel würde der 1er als Kompaktwagen auch nur 285 Euro kosten, der luxuriöse, sportliche 6er dagegen schon wieder knapp 1.000 Euro. Es sind aber auch höhere Laufzeiten noch möglich, das einfach beim jeweiligen Anbieter checken. Wie beim Kredit gilt: Nehmen Sie niemals eine 0%-Finanzierung mit Raten in einer Höhe, die sie nicht zuverlässig tilgen könnten. Und beachten Sie ferner, dass die inklusiven Nebenkosten, wie sie beim Leasing noch existieren, hier nicht mehr vorhanden sind – Versicherungen und Steuern müssen unter anderem selbst gezahlt werden.

Vario-Finanzierung & Ballonkredite: Gute Alternativen beim BMW?

Die zwei Alternativen zum Leasing, Kredit und zur 0%-Finanzierung nennen sich Vario-Finanzierung und Ballonkredit. Zunächst einmal: Was genau ist eine Vario-Finanzierung? – Tatsächlich die Bezeichnung in Fachkreisen zwar verbreitet, aber viele kennen das, was dahinter steht, eher unter der Bezeichnung 3-Wege-Finanzierung. Hierbei wird der BMW über eine kurze Laufzeit hinweg günstig geleast, um dann eine Entscheidung zu treffen: Wird der Wagen abgegeben, weiterfinanziert (Kredit) oder einfach komplett bezahlt und damit gekauft? – In der Praxis ist die Vario-Finanzierung sehr flexibel, weil man sich ausgiebig mit dem Wagen beschäftigen kann und falls man nicht zufrieden ist, gibt man ihn einfach zurück. Besonders geeignet ist die Vario-Finanzierung für einen BMW also dann, wenn man sich nicht sicher ist, welches Auto der BMW-Flotte man haben möchte. Sind Sie sich aber sicher, welches Auto Sie haben möchten, sollten Sie gleich eine Komplettfinanzierung einschlagen. Möchten Sie eine Vario-Finanzierung machen, können Sie bei der BMW-Bank, bei SIXT und bei jedem zertifizierten BMW-Partner Angebote einsehen.

Vom Ballonkredit raten wir, gerade bei den nachher recht schnell teuren Autos ab. Hier gibt es zwar eine sehr geringe Monatsrate, aber zum Ende der Laufzeit eine ordentliche Schlussrate, die bezahlt werden muss. Den BMW 1er und vielleicht auch noch den BMW 3er bzw. X1 könnte man von der Preisklasse her noch schaffen. Bei anderen Modellen kann fällt die Schlussrate dann schon wesentlich höher aus. Wer sie im konkreten Beispiel bezahlen kann, läuft keine Gefahr. Alle anderen sollten auf beständige Finanzierungen wie die vorher genannten zurückgreifen.

Ist eine Finanzierung ohne Anzahlung möglich?

Die Zahl an Angeboten mit oder ohne Anzahlung ist gemischt – man muss aber feststellen, dass von den BMW-Käufern logischerweise Angebote ohne Anzahlung favorisiert werden. Leasing bzw. Vario-Finanzierung ohne Anzahlung gibt es zum Beispiel bei SIXT, bei Krediten und Autokrediten ist es ohnehin optional und bei der 0%-Finanzierung kommt es auf den Anbieter drauf an, ob dieser eine Anzahlung für den BMW verlangt oder nicht. Die BMW-Bank lässt den Punkt zum Beispiel flexibel offen; wenn Sie hier eine Anzahlung machen möchten, ist es möglich, wenn nicht, können Sie genauso gut finanzieren.

Fazit

BMW als Marke hat eine äußerst große Flotte an den unterschiedlichsten Wagen, die aber alle auf ihre Weise sehr sportlich-elegant wirken und ordentlich Leistung mitbringen. Nicht umsonst handelt es sich hier um die weltweit wertvollste Marke noch vor der Telekom oder Apple. Wer sich für sein Wunschauto entschieden hat, kann dieses im Neuzustand noch beliebig erweitern und konfigurieren, alternativ direkt kaufen – auch gebraucht oder als Jahreswagen bei vielen Anbietern. Die Finanzierung ist variabel je nach Wunsch gestaltbar. Kredite und 0%-Finanzierungen sind optimal, um langfristig planbar große Summen abzubezahlen. Günstige Leasing-Angebote gibt es ebenfalls, genauso wie Ballonkredite mit niedrigeren Monatsraten oder Vario-Finanzierungen, sofern man den ausgesuchten BMW erst einmal probieren möchte. Die Möglichkeiten mit der BMW-Bank ist divers, allerdings muss man sich damit anfreunden, dass andere Angebote im Netz besser sein könnten. Wie auch immer Sie aber finanzieren: „Freude am Fahren“ ist auf jeden Fall drin und Sie werden ein hochqualitatives Auto auf der Auffahrt stehen haben.

Kredite.org Autor

Paul ist Autor von Kredite.org und seit der Gründung in 2013 dabei. Sein Finanzwissen basiert auf einer Ausbildung zum Kaufmann für Versicherungen und Finanzen, die er von August 2006 - Januar 2009 in Berlin bei der Allianz Versicherung durchlaufen hat. Er hat in dieser Zeit sowohl für die Allianz Versicherung im Innen- und Außendienst, als auch bei der Dresdner Bank (heute Commerzbank) gearbeitet.