Kredit-Voraussetzungen: Diese Kriterien müssen Sie erfüllen

Das Wichtigste in Kürze

- Kreditwürdigkeit: Für einen Kredit ist ein festes Einkommen über Pfändungsgrenzen oder abtretbare Sicherheit(en) zur Rückzahlung des Kredits (Kapitaldienstfähigkeit) Voraussetzung.

- Die Bonität hat Einfluss auf die Zinshöhe. Kredite sind auch mit negativer Schufa und ohne Schufa möglich.

- Der Wohnsitz des Kreditnehmers muss in Deutschland sein. Häufig wird auch eine deutsche Bankverbindung verlangt.

- Ein Kredit kann erst ab Volljährigkeit, und üblicherweise bis zu einem Alter von 63 Jahren, beantragt werden.

- Verschiedene Arten von Krediten (z.B. Bau- und Immobilienfinanzierung, Kredite für Existenzgründer, Kredite von Privat zu Privat (P2P) usw.) unterliegen verschiedenen Regelungen. Wir stellen diese vor.

Kreditvoraussetzungen – Kurzaufzählung

- Festes Einkommen (Auch Mieteinnahmen, Kindergeld, Selbstständigkeit usw.)

- Bonität (Positive SCHUFA)

- Wohnsitz in Deutschland (ausländisches Konto möglich)

- Volljährigkeit (Ab 60 Jahren ggf. Schwierigkeiten einen Kredit zu bekommen)

- Sonderregelungen bei speziellen Krediten

Nutzen Sie jetzt unseren Kreditvergleich und profitieren Sie von günstigen Kreditkonditionen:

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- Kreditvoraussetzungen – Kurzaufzählung

- Diese Kredit-Voraussetzungen müssen Sie erfüllen

- Die Einkommensverhältnisse als Kreditvoraussetzungen

- Welche Unterlagen setzen Banken für einen Kredit voraus?

- Die Kapitaldienstfähigkeit ist entscheidend für die Kreditwürdigkeit

- Exkurs: Schufa und Kreditwürdigkeit

- Kreditvoraussetzungen erfüllt: Können Banken zusätzliche Forderungen stellen?

- Besondere Kreditformen und deren Regelungen

- Kreditvoraussetzungen ausgewählter Banken

- Kreditvoraussetzungen – Unsere 7 Punkte Checkliste

- FAQ: Fragen und Antworten zu Kredit-Voraussetzungen

- Fazit

Für viele potenzielle Kreditnehmer sind die Voraussetzungen für einen Kredit bei einer Bank schwer nachzuvollziehen. Wovon hängt die Kreditentscheidung ab? Wann wird mein Kredit genehmigt und unter welchen Bedingungen wird er abgelehnt?

Wer heutzutage einen Kredit beantragen will, muss sich in der Regel zuallererst einer Prüfung seiner Kreditwürdigkeit beziehungsweise Bonität unterziehen. Dieser Prozess kann bei Banken aufwändig und zeitintensiv sein – und ist oft ausschlaggebendes Kriterium dafür, dass eine Kreditvergabe von der Bank abgelehnt wird.

Diese Kredit-Voraussetzungen müssen Sie erfüllen

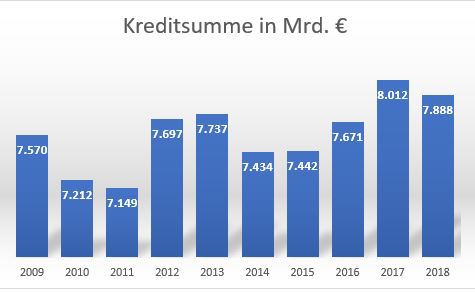

Banken und andere Finanzdienstleistungsunternehmen wie beispielsweise Versicherungen und Bausparkassen vergeben seit 10 Jahren jährlich konstant zwischen 7 und 8 Millionen Ratenkredite an Privatpersonen. Diese vergebenen Kredite werden in gleichbleibenden Beiträgen (Raten) zu einem vereinbarten Zinssatz zurückbezahlt.

Anzahl der neu abgeschlossenen Ratenkredite in Deutschland von 2009 bis 2018 (Quelle: Statista).

Bevor ein Kreditgeber einen Kredit auszahlen kann, müssen verschiedene Voraussetzungen erfüllt sein. Diese Voraussetzungen können variieren, denn es gibt zwar diverse gesetzliche Vorgaben, jedoch kein abschließendes Gesetz darüber, welche Sicherheiten die Banken z.B. bei bestimmten Kreditformen verlangen müssen.

Man kann also unterscheiden zwischen:

- a) den internen Voraussetzungen des kreditgebenden Instituts und

- b) den gesetzliche Vorgaben.

Interne Kredit-Voraussetzungen von Banken und Kreditgebern

Die internen Vorgaben beziehen sich auf Faktoren wie das Nettoeinkommen, die Ausgaben und die Verschuldung des potentiellen Kreditnehmers. Zudem legt der Kreditgeber fest, welche Unterlagen der Kreditnehmer zur Prüfung eingereichen muss. Häufig werden die folgenden Unterlagen benötigt:

- Angestellte: Kopien aller Seiten der letzten drei Gehaltsabrechnungen, ggf. auch den letzten Kontoauszug mit Gehaltseingang

- Beamter und Pensionäre: Kopien aller Seiten der letzten Bezügemitteilung

- Selbstständige und Freiberufler: Kopien aller Seiten der letzten zwei Steuerbescheide, nicht älter als 3 Jahre alt; ggf. wird auch Einsicht in die Auftragsbücher gewünscht.

- Rentner: Kopien aller Seiten des letzten Rentenbescheids

- Für einen Immobilienkredit neben Bildern vom Haus die Kopien aller Seiten vom Grundbuchauszug, alternativ Kopie Grundsteuerbescheid

Sollten Sie bei der Online-Kreditbeantragung einen digitalen Einkommens-Check vornehmen und dieser erfolgreich verlaufen, werden in der Regel keine Einkommensunterlagen mehr benötigt.

Gesetzliche Vorgaben

Zu den gesetzlichen Vorgaben gehört die Überprüfung der Kreditwürdigkeit des Verbrauchers vor Abschluss des Darlehensvertrags gemäß §18a KWG. Nach diesen Bestimmungen darf ein Verbraucherdarlehensvertrag nur dann zwischen Bank und Verbraucher geschlossen werden, wenn keine erheblichen Zweifel bestehen, dass der Darlehensnehmer seinen vertraglichen Rückzahlverpflichtungen nachkommt.

Der Kreditgeber ist also verpflichtet, die Auskünfte des Darlehensnehmers zu überprüfen. Zusätzlich holt das kreditgebende Institut normalerweise eine Kreditauskunft von Unternehmen wie Schufa, Creditreform & Co ein.

Beim Hauskredit bzw. Immobiliendarlehen geht die Verpflichtung für die kreditgebenden Institute wie Banken und Bausparkassen noch etwas weiter. Aufgrund der EU-Richtlinie 2014/17 über Wohnimmobilienkreditverträge wurden 2014 die Vergaberichtlinien für europäische und somit auch deutsche Banken verschärft. Seither muss der Kreditgeber neben der Bonität des Kreditnehmers zusätzlich noch Unterlagen über das zu finanzierende Objekt zu prüfen. Von Darlehen anstelle von Kredit wird übrigens gesprochen, wenn es sich um länger laufende Darlehen handelt.

Welche Rolle spielt das Alter bei der Kreditvergabe?

Was ist das geforderte Mindestalter für die Aufnahme eines Kredits?

Eine Kreditaufnahme ist erst ab der Vollendung des 18. Lebensjahres möglich. Denn gemäß des Bürgerlichen Gesetzbuchs (BGB) ist in Deutschland erst mit Volljährigkeit die volle Geschäftsfähigkeit gegeben. Ein Kredit ist eine Rückzahlungsverpflichtung. Daher können Minderjährige zum eigenen Schutz nicht wirksam einen Kreditvertrag abschließen. Auch die Genehmigung der Eltern reicht zur Wirksamkeit nicht aus. Ein Kreditantrag von Minderjährigen müsste zwingend vom Vormundschaftsgericht genehmigt werden.

Leseempfehlung: Wie viele Kredite kann ich haben?

Ein vorher unwirksamer Vertrag wird also

- nicht automatisch wirksam.

- durch fortgeführte Ratenzahlung wirksam.

Ohne das Einverständnis des Vormundschaftsgerichts muss der Kreditnehmer das geliehene Geld zinslos zurückzuzahlen. Ausnahmen können sein, wenn der Jugendliche den Kredit für einen Urlaub oder andere außergewöhnliche Dinge ausgegeben hat.

Gibt es ein gesetzliches Höchstalter für die Kreditaufnahme?

Es gibt kein gesetzliches Höchstalter für die Kreditaufnahme. Das liegt daran, dass jede kreditvergebende Bank grundsätzlich zu einer gesetzeskonformen Kalkulation verpflichtet ist. Diese beruht vereinfacht darauf, dass ein Kreditnehmer mit seinem Einkommen den Kredit mit einer hohen Wahrscheinlichkeit vertragsgemäß zurückzahlen kann, ohne Wenn und Aber. Daher haben Kreditnehmer ab einem Alter von ungefähr 60 Jahren häufig schlechte Karten, einen Kredit zu bekommen. Es ist daher als „älterer“ Arbeitnehmer oft nur möglich, eine Kreditlaufzeit bis zum frühestmöglichen Rentenbeginn zu erhalten. Dies ist ggf. bereits das 63. Lebensjahr.

Es gibt jedoch immer mehr Banken, die Kredite für Senioren anbieten. Verschiedene Gründe sprechen für die sogenannten Best Agers:

- Sie werden aufgrund der demografischen Entwicklung für die Wirtschaft und somit auch für die Banken immer wichtiger.

- Häufig steht auch noch ein gewisses Vermögen wie bspw. Immobilieneigentum als Sicherheit für das Darlehen zur Verfügung.

Lesetipp: Mehr zur Altersgrenze bei einem Kredit jetzt in unserem ausführlichen Artikel dazu nachlesen.

Müssen Wohnsitz und Bankkonto in Deutschland sein?

In der Regel erwarten Kreditgeber zur Vergabe eines Kredites einen ständigen Wohnsitz in Deutschland. Sie sollten daher über ein gültiges Ausweisdokument (Personalausweis) verfügen, aus dem die deutsche Adresse ersichtlich ist. Bei einem Reisepass benötigen Sie eine Meldebescheinigung Ihres Einwohnermeldeamtes.

Eine deutsche Bankverbindung ist nicht immer zwingend Voraussetzung. Denn auch bei den deutschen Kreditinstituten hat sich herumgesprochen, dass gerade digitale Girokonten hoch im Kurs stehen und viele ausländische Banken wie bspw. Revolut derzeit gegenüber den Volk- und Raiffeisenbanken oder Sparkassen die „Nase vorn haben“.

Kredite vergleichen – Prüfen Sie, ob Ihr Wunschanbieter ein ausländisches Konto erlaubt:

Die Einkommensverhältnisse als Kreditvoraussetzungen

Das eigene Einkommen spielt für die Kreditwürdigkeit natürlich eine herausragende Rolle. Jedoch unterscheiden sich die beruflichen und finanziellen Situationen von Kreditnehmern oft sehr deutlich. Wir haben die geläufigsten Szenarien in Form von fünf Fragen und Antworten für Sie zusammengestellt.

(1) Benötigt der Kreditnehmer einen Job für die Kreditaufnahme?

Nein, nicht immer ist eine Berufstätigkeit eine zwingende Voraussetzung für die Gewährung eines Kredits. Wichtig ist, dass Sie mit Ihren Einnahmen in der Lage sind, die monatlichen Kreditraten zu bezahlen. Die Banken sprechen dann von der Kapitaldienstfähigkeit.

Somit können auch Rentner und Pensionäre oder Immobilienbesitzer mit ausreichenden Mieteinnahmen einen Kredit erhalten.

Bei Arbeitnehmern wird die Art und Dauer des Arbeitsverhältnisses geprüft, bei Rentnern und Pensionäre kann der letzte Steuerbescheid ausreichend sein.

Ein regelmäßiges Einkommen verlangen Kreditgeber für eine Kreditvergabe von Ratenkrediten wohl immer. Nebenbei sei noch angemerkt, dass die Geldquelle nachvollziehbar sein muss und Geldwäsche ausgeschlossen ist.

(2) Welche Voraussetzungen werden speziell an das berufliche Vertragsverhältnis gestellt?

Bei einigen kreditgebenden Instituten ist eine Grundvoraussetzung zur Gewährung eines Kredites ein unbefristetes Arbeitsverhältnis. Auch ist meist der Ablauf der Probezeit eine weitere Voraussetzung, dass ein Kredit gewährt wird. Ob eine Probezeit immer ein erhöhtes Risiko für den Kreditgeber da stellt, ist sicherlich fragwürdig. Denn Kleinbetriebe bis zu zehn Beschäftigte haben ebenfalls ein vereinfachtes Kündigungsrecht, was theoretisch die gleichen Auswirkungen für die Kreditsicherheit hat wie eine laufende Probezeit.

Befristeter Arbeitsvertrag schwierig

Wenn Ihr Arbeitsvertrag befristet ist und Sie keine anderen Sicherheiten wie Bürgen oder einen zweiten Kreditnehmer haben, wird die Kreditlaufzeit ziemlich wahrscheinlich der Restlaufzeit Ihres befristeten Arbeitsvertrages entsprechen.

(3) Wie unterscheidet sich die Kreditaufnahme bei Selbstständigen und Freiberuflern?

Die Tätigkeit als Unternehmer, Selbstständiger oder Freiberufler ist kein Hinderungsgrund für einen Kredit. Jedoch ist gerade bei Existenzgründern die Vergabe von Bankkrediten häufig erst nach dem ersten vollen Geschäftsjahr möglich: Denn zu diesem Zeitpunkt kann die erste durch Steuerberater testierte Bilanz vorgelegt werden bzw. erst dann kann das Finanzamt einen aussagefähigen Steuerbescheid erteilen.

Stark schwankende Einnahmen sehen die Kreditgeber kritisch

Da die Einnahmen bei Selbstständigen oder Freiberuflern schwankend sind, reichen für die Bewertung der Einnahmen die letzten drei Monate nicht aus. Es wird eine längere Betrachtung von üblicherweise zwei bis drei Jahren vorgenommen. Eine über einen längeren Zeitraum erfolgreiche Selbständigkeit kann sich positiv auswirken.

Sollten die Einnahmen stark schwanken und in manchen Monaten das verfügbare Einkommen unter dem pfändbaren Betrag liegen, muss der freiberufliche oder selbständige Kreditsuchende jedoch meist weitere Sicherheiten anbieten.

(4) Ist die Höhe des monatlichen Einkommens für die Kreditvergabe relevant?

Ja. Nach Abzug Ihrer Kosten oder vorgegebener Pauschalen muss ein gewisses Einkommen für die Kredittilgung zur Verfügung stehen. Zur Ermittlung Ihrer Einnahmen wird eine Haushaltsrechnung gemacht. Der freie Betrag steht je nach Regularien des kreditgebenden Instituts als Kreditrate zur Verfügung. Zum Nachweis fordert die Bank aufgrund der gesetzlichen Vorgaben diese Haushaltsrechnung von Ihnen an.

(5) Welche Einkommen bewertet die Bank?

Anhand der bisher dargestellten Voraussetzungen für die Kreditvergabe wird deutlich, dass ein Kredit nur dann vergeben werden kann, wenn monatliche Einnahmen zur Kredittilgung zur Verfügung stehen. Bei den Einnahmen werden daher üblicherweise nur regelmäßige und wiederkehrende Einkünfte berücksichtigt. Banken erkennen grundsätzlich die folgenden Einkünfte an:

- Arbeitseinkommen (üblich nur nach Ablauf der Probezeit)

- Renten und Pensionen

- Kindergeld

- Mieteinnahmen

- Selbstständige oder freiberufliche Einkünfte (häufig 3 Jahre „Wartezeit“)

Die folgenden Einkünfte finden i.d. Regel keine Berücksichtigung:

- Elterngeld

- Wohngeld

- BAFöG

- Arbeitslosengeld

Diese Zahlungen werden nur über einen kurzfristigen oder beschränkten Zeitraum ausbezahlt und nur unter besonderen Umständen in die Einkommensermittlung einbezogen. Gleiches gilt für Zeitrenten, also Rentenzahlungen über einen fest definierten Zeitraum (z.B.: Berufsunfähigkeitsversicherung).

Bei kürzerer Selbstständigkeit oder Probezeit kann eventuell ein Bürgen oder ein zweiter Kreditnehmer bei der Kreditabsicherung helfen und die Chance auf eine Kreditvergabe erhöhen. Diese zweite Person muss jedoch ebenfalls eine ausreichende Bonität haben und die Kreditvoraussetzungen erfüllen.

Bei reinen Online-Krediten gibt es häufig keine Möglichkeit, eine fehlende Erwerbstätigkeit durch den Nachweis von ausreichenden anderen Einkünften wie beispielsweise Mieteinnahmen oder Zinserträgen auszugleichen. Diese standardisierten Produkte zielen nämlich auf ein automatisiertes Verfahren ab, in dem möglichst keine Sachbearbeiter mehr längere Prüfungen vornehmen sollen, sondern der Kredit möglichst in kurzer Zeit aufgezahlt werden soll. Diese Online-Kredite sind aufgrund der Standardisierung häufig günstiger. Die Zielgruppe der Kreditnehmer sind hier meistens nur Angestellte und Beamte.

Welche Unterlagen setzen Banken für einen Kredit voraus?

Welche Unterlagen und über welchen Zeitraum Einkommensnachweise verlangt werden, ist vom jeweiligen Berufsstatus, der Art des Kredits und den bankinternen Vorgaben abhängig.

Außerhalb der Immobilienfinanzierung und eventuell noch beim Autokredit gibt es für eine sogenannte Zweckbindung kaum noch günstigere Finanzierungskonditionen als beim ungebundenen Kredit. Falls Sie sich für einen zweckgebundenen Kredit interessieren, finden Sie in unserem Ratgeber über zweckgebundene Kredite viele weitere hilfreiche Informationen. In jedem Fall kann ein festgelegter Verwendungszweck Einfluss darauf haben, welche Unterlagen Sie einreichen oder gar übergeben müssen.

Beim Autokredit wird in der Regel die Zulassungsbescheinigung Teil II (früher Fahrzeug-Brief oder Kfz Brief genannt) bei der Bank hinterlegt. Zusätzlich wird dazu eine Sicherungsübereignung von Ihnen verlangt. Somit geht das Eigentum an dem Kraftfahrzeug auf die Bank über. Durch diese Sicherheit, normalerweise verbunden mit dem Abschluss einer Vollkaskoversicherung, kann die Bank bei gleicher Bonität günstigere Konditionen bieten als bei einem Kredit ohne Verwendungszweck.

Bei der Baufinanzierung oder beim Immobilienkredit werden unter Vorlage von Rechnungen die Kreditauszahlungen vorgenommen. Zusätzlich müssen Sie beim Kauf einer Immobilie einen Grundbuchauszug und ggf. Notarvertrag vorlegen müssen.

Diese Unterlagen sollten Sie für die Bank bereithalten:

(1) Angestellte, Beamte, Berufssoldaten, Pensionäre

- Personalausweis bzw. Reisepass mit Meldebestätigung

- Die letzten zwei bis drei Gehaltsabrechnungen bzw. Gehaltsmitteilung für Bezüge und Versorgung (meistens ausreichend)

- Der letzte Steuerbescheid (in Ausnahmefällen)

- Die Vorlage lückenloser Kontoauszüge der letzten 3 Monate (abhängig von Bank und Kredithöhe), um die Angaben in der Selbstauskunft und Haushaltsrechnung zu überprüfen

(2) Rentner

- Personalausweis bzw. Reisepass mit Meldebestätigung

- Der letzte Rentenbescheid, der üblicherweise zum 1.7. eines Jahres versandt wird. Sollte die letzte Rentenbescheinigung verloren gegangen sein, dann zwingend den letzten Steuerbescheid vorlegen, aus dem die Bruttorentenzahlung hervorgeht.

(3) Selbstständige und Freiberufler

- Personalausweis bzw. Reisepass mit Meldebestätigung

- Nachweise über das Einkommen der letzten zwei bis drei Jahre, üblicherweise über eine betriebswirtschaftliche Auswertung (BWA), möglichst vom Steuerberater angefertigt

- Alternativ: eine schlüssige Eigenkalkulation mit detaillierten Kosten und Einnahme und verschiedene Szenarien, wenn es besser und wenn es schlechter läuft

- Die letzten zwei bis drei Einkommenssteuerbescheide und Bilanzen

- Dienstleistungsverträge mit dauerhaften Einkünften und größere außergewöhnliche Aufträge

(4) Existenzgründer

- Personalausweis bzw. Reisepass mit Meldebestätigung

- „Wasserdichter“ Businessplan inklusive Markt- und Wettbewerbsanalyse, Gründungsidee und ggf. Alleinstellungsmerkmal, Ihre Qualifikation

- Nachweis über vorhandenes Eigenkapital (15-25%) oder bei fehlendem Eigenkapital Nachweis über abtretbare Sicherheiten

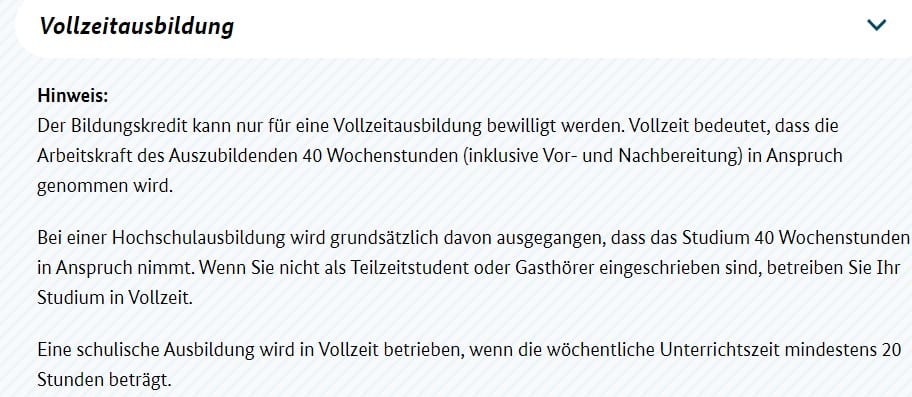

(5) Bildungskredit für Studenten und Schüler

Die KfW (Kreditanstalt für Wiederaufbau) fördert Bildungskredite für Personen zwischen 18 und 35 Jahre, wenn diese ihre Ausbildung oder Ihr Studium in Vollzeit durchführen.

Die Bildungsinitiative ist kein leeres Wort der Regierung. Wer in Vollzeit sich weiterbildet, wird staatlich gefördert. (Quelle KfW)

- Nachweis über ständigen Wohnsitz in Deutschland (§8 BAföG)

- Nachweis als Deutscher mit ständigem Wohnsitz im Ausland (§6 BAföG)

- Bei Schülern Nachweis, dass sie sich in den letzten 24 Monaten ihrer Ausbildung befinden und Nachweis eines vorhandenen Berufsabschlusses

- Bei Studenten: Nachweis über Studiendauer von weniger als 12 Semestern und dass Zwischenprüfungen bestanden wurden

Die Förderung der KfW ist unabhängig vom Elterneinkommen. Da sich viele Voraussetzungen für die Kreditvergabe schnell ändern können, ist es am besten, die Voraussetzungen direkt bei der KfW nachzulesen. Der Antrag für einen Förderkredit kann online gestellt werden.

Die Kapitaldienstfähigkeit ist entscheidend für die Kreditwürdigkeit

Letztendlich wird die Kapitaldienstfähigkeit durch die Gegenüberstellung von Einkünften und Ausgaben ermittelt. Nach Abzug aller Ausgaben von den zur Verfügung stehenden Einkünften muss mindestens ein Betrag in Höhe der gewünschten Darlehensrate übrigbleiben. Die sogenannte Kapitaldienstfähigkeit ist dann gegeben.

- Sie befürchten, Ihr Einkommen ist gering?

- Sie wollen jedoch sicher gehen?

Lesen Sie unseren Ratgeber zu Mindesteinkommen für einen Kredit.

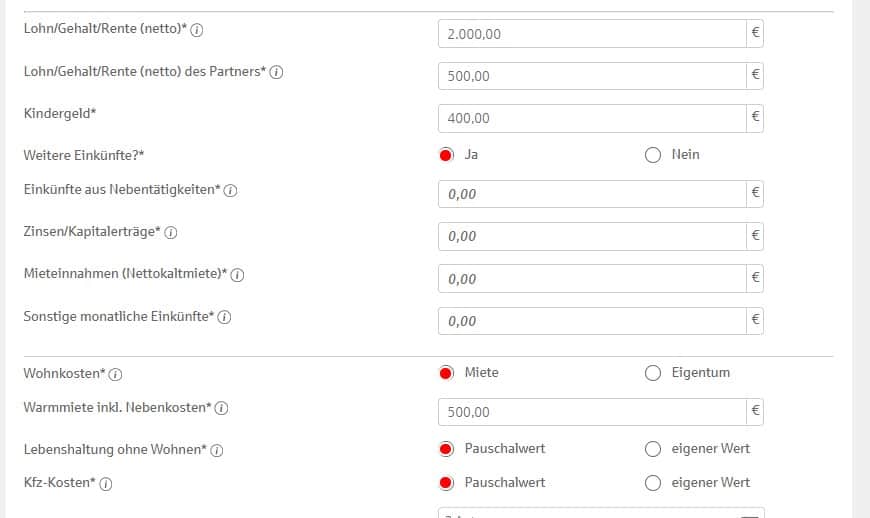

Die Haushaltsrechnung: Das monatlich frei verfügbare Einkommen

Um das für die Kreditrückzahlung verfügbare Einkommen zu ermitteln, werden die monatlich wiederkehrenden Ausgaben wie Miete, Hausnebenkosten und Lebenshaltungskosten berücksichtigt. Bei Wohnkosten wie Miete, Heizung und Strom, Versicherungen oder Kosten für Tierhaltung werden in der Regel die realen Kosten berücksichtigt. Bestehende Kredite werden ebenfalls nach mit der zu zahlenden Kreditrate bewertet.

Für die weiteren Lebenshaltungskosten und Kfz-Kosten behelfen sich die meisten Banken mit intern ermittelten Pauschalen. Diese Pauschalen erhöhen sich mit der Anzahl der Mitbewohner. In der Haushaltspauschale sind Lebensmittel, Kleidung, Telefongebühren, Rundfunkbeiträge und bspw. der Jahresurlaub eingebunden.

Diese Pauschalen können aufgrund regional unterschiedlicher Lebenshaltungskosten auch stark abweichen. Sie sind nicht transparent und von Bank zu Bank unterschiedlich. Nach unseren Erfahrungen werden die folgenden Bandbreiten bei den Lebenshaltungskosten-Pauschalen angesetzt:

| Pauschale | |

|---|---|

| Lebenshaltungskosten 1 Person | 450 – 750 Euro |

| Lebenshaltungskosten 2 Personen | 800 – 1.500 Euro |

| Lebenshaltungskosten jede weitere Person | Zwischen 200 – 400 Euro |

| Kfz Kosten Auto | 300 Euro |

| Kfz Kosten Motorrad | 50 Euro |

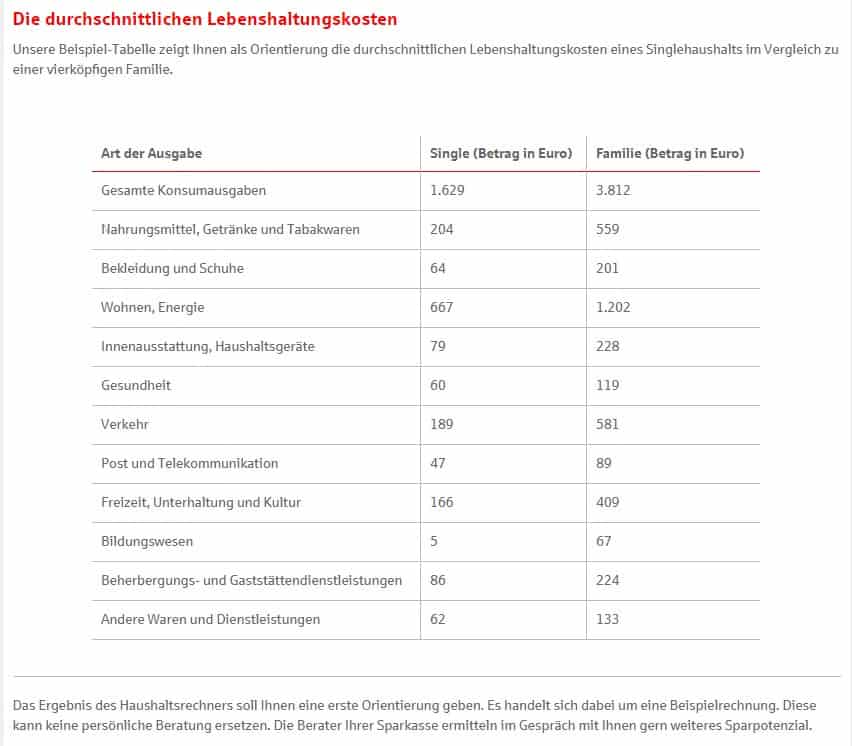

Die Sparkassen haben auf ihren Webseiten die durchschnittlichen Lebenshaltungskosten für Singles und Familien aufgelistet (Stand: 11/2019)

Vergleich Haushaltskosten Familie und Single (Quelle: Sparkasse).

Die Pauschalen werden zur vereinfachten Berechnung der Haushaltsrechnung genutzt. Auf diese Weise muss der Sachbearbeiter die tatsächlichen Kosten nicht mehr überprüfen. Eine Absenkung der Haushaltskostenpauschale ist normalerweise nicht vorgesehen. Häufig ist die Pauschale im Berechnungsprogramm fest eingetragen und lässt keine Abänderung zu.

Der Haushaltsüberschuss bestimmt mit über die Höhe des Kredits

Nach der Ermittlung der monatlichen Lebenshaltungskosten bzw. der Haushaltskostenpauschale muss nun vom Einkommen so viel Geld im Monat übrigbleiben, um die Kreditrate tragen zu können. Je höher der Haushaltsüberschuss ist, desto höher ist zunächst der Sicherheitspuffer bei gleicher Kreditrate gegenüber einem Kreditnehmer mit weniger Haushaltsüberschuss.

Das bedeutet, dass eine Bank mit niedriger angesetzter Pauschale ggf. auch einen höheren Kredit gewähren kann. Denn durch den höheren Haushaltsüberschuss steht mehr Geld für eine höhere Kreditrate zur Verfügung. Das Ausfallrisiko für die Bank steigt jedoch durch Absenkung des Sicherheitspuffers in der Haushaltskostenpauschale. Ein höheres Risiko für das kreditgebende Institut kann wiederum zu höheren Zinsen führen.

Die Haushaltskostenrechnung ist somit eine individuelle Schätzung und Berechnung der Bank. Die Höhe der Pauschalen werden regelmäßig an veränderte Lebenshaltungskosten angepasst. Jedoch ist die Haushaltskostenberechnung keine transparenten Methoden zur Kreditvergabe. Trotzdem müssen Sie diese Voraussetzungen für einen Kredit erfüllen.

Bei einigen Banken können Sie vor beantragen oder Anfrage eines Kredites Ihre individuelle Haushaltskostenrechnung vornehmen.

Online-Berechnung der Haushaltskosten auf den Internetseiten der Sparkassen.

Passen Ihre Haushaltskosten zu Ihrem Kreditwunsch? Jetzt Kredite bei unser Top-Banken testen!

Exkurs: Schufa und Kreditwürdigkeit

Der Gesetzgeber „empfiehlt“ den kreditvergebenden Instituten, weitere Auskünfte von bspw. Wirtschaftsauskunfteien einzuholen. Deutsche Banken nutzen hier fast immer die Schufa, da die Schufa wahrscheinlich über den größten Datenschatz bzgl. Bonitäten über in Deutschland lebende Bürger verfügt. Die Schufa-Auskunft ist daher häufig die Grundlage für die Kreditvergabe. Aber eine „blütenweisse“ Schufa-Auskunft ist keine Voraussetzung für die Gewährung eines Kredits.

(1) So bewertet die Schufa Ihre Kreditwürdigkeit

Bei Kreditanfragen bei deutschen Banken stimmen Sie einer Bonitätsüberprüfung zu, wenn Sie einen Kredit beantragen. Bevor Banken einen Kredit gewähren, nehmen holen Sie meistens in eine SCHUFA-Auskunft ein.

Die Schutzgemeinschaft für allgemeine Kreditsicherung (Schufa) arbeitet mit Kreditinstituten, Leasinggesellschaften, Versandhändlern und Anbietern für Kommunikationsdienstleistungen zusammen. Diese sind verpflichtet, ihre gespeicherten Kreditdaten an die Schufa weiterzugeben. Dies ist auch im eigenen Interesse der Mitglieder.

Bei der Schufa sind also Daten zu Ihrem Zahlverhalten und Ihren Krediten gespeichert. Aus den über Sie gesammelten Daten errechnet die Schufa einen Score-Wert. Ein positiver Schufa-Score soll, vereinfacht ausgedrückt, die Wahrscheinlichkeit widerspiegeln, dass der Kreditnehmer seinen Kredit zurückzahlen kann.

Die kreditgebenden Banken verschaffen sich einen Überblick über Ihr bisheriges Zahlungsverhalten. Durch eingetragene Zahlungsausfällen bei der Schufa sinkt auch bei einem ausreichenden Haushaltsüberschuss die Wahrscheinlichkeit für eine Kreditgewährung.

Wie Sie Ihren Schufa-Scorewert dauerhaft verbessern können, lesen Sie in unseren Ratgeber zu Schufa. Ein besserer Schufa-Scorewert, am besten Nahe 100, kann Ihnen bei bonitätsabhängigen Darlehen zusätzlich einen günstigeren Kreditzinssatz ermöglichen.

(2) Diese Einträge in Ihrer Schufa machen einen Kredit bei Mitgliedern der SCHUFA nahezu unmöglich

Wenn die folgenden Negativmerkmale in Ihrer Schufa aufgeführt sind, wird sich dies negativ auf Ihren Kreditwunsch auswirken. Diese Informationen erhält die Schufa aus Bekanntmachungen der Insolvenzgerichte und sind offen unter www.insolvenzbekanntmachungen.de einsehbar.

- Verbraucherinsolvenz

- Ablehnung Antrag Insolvenzverfahren

- Haftbefehl wegen Abgabe eidesstattlicher Versicherung (früher: Offenbarungseid)

Bei solchen Eintragungen in der Schufa gewähren deutsche Banken normerweise keinen Kredit. Auch wenn es sachliche Gründe geben kann, warum der Haftbefehl zur eidesstattlichen Versicherung nicht zu verhindern war, ist ein Kreditwunsch bei einer in Deutschland ansässigen Bank ohne Bürgen und Sicherheiten nach unserer Kenntnis ausgeschlossen. Bei einer laufenden Privatinsolvenz oder einem Insolvenzverfahren ist die Zahlungsunfähigkeit gerichtlich bereits festgestellt. Diese Antragsteller sind somit kein Kreditpartner mit ausreichender Bonität.

Durch unüberlegte Kreditaufnahme könnte man auch die Rechtsschuldbefreiung oder die Fortführung des Insolvenzverfahrens riskieren. Ggf. kann jedoch eine Rückzahlfähigkeit in Absprache mit dem Insolvenzgericht oder Insolvenzverwalter möglich sein. Dann wäre ein Kredit nicht ausgeschlossen. Eine Bank gewährt nur dann einen neuen Kredit, wenn er nicht unter das bestehende Insolvenzverfahren fällt.

(3) Diese Informationen werden an die Schufa übermittelt

Die folgenden Informationen erhält die Schufa von ihren Vertragspartnern:

- Gekündigte Ratenkredite

- Geschäfte mit anderen finanziellen Ausfällen wie Handy- oder Versandhandelsverträgen

Bei solchen Eintragungen in der Schufa sind neue Kredite schwierig zu bekommen. Hier lohnt es sich, mit darauf spezialisierten Kreditvermittlern Kontakt aufzunehmen.

Probleme mit der Kreditaufnahme? Hier SCHUFA-freie Kredite testen.

Wenn Kredit Voraussetzungen nicht erfüllt werden können – Hier Kredite ohne Schufa beantragen

(4) Nicht Kreditanfragen, sondern nur Konditionenanfragen sind Schufa-neutral

Sie sollten bei Einholung von Informationen über Kredite darauf achten, dass Sie vorab erst einmal keine Kreditanfrage stellen, wenn Sie Bankkredite vergleichen. Denn jede Kreditanfrage verändert Ihren Schufa-Score. Daher wirken sich mehrere Kreditanfragen negativ auf Ihren Schufa-Score aus. Stellen Sie daher grundsätzlich ein Kreditkonditionenanfrage.

Bei einer Konditionenanfrage wird der Vorgang von den teilnehmenden Banken zwar ebenfalls der Schufa gemeldet. Somit ist die Konditionenanfrage auch für andere Banken bei ihrer Abfrage der Schufa-Auskunft einsehbar. Die Konditionenabfrage wird jedoch derzeit nach einer Woche von der Schufa wieder gelöscht und verändert nach Angaben der Schufa den Score nicht (Stand: 11/2019).

Anders ist es bei der Kreditanfrage. Hier wird eine Kreditanfrage für 1 Jahr von der Schufa gespeichert. Machen Sie mehrere Kreditanfragen, ohne dass es zum Abschluss eines Kreditvertrages kommt, verändert sich der Score negativ. Denn die Ungewissheit ist da, dass es für die Schufa unbekannte Gründe gibt, warum der Kreditsuchende keinen Kredit erhalten hat.

Unsere Rechner auf kredite.org berücksichtigen diese Besonderheit. Wenn Sie unsere Kreditrechner benutzen stellen Sie bis zum Abschluss eines Kreditantrages lediglich eine Schufa-neutrale Konditionenabfrage. So kann der unverbindliche Vergleich bei kredite.org nicht zu einer Verschlechterung Ihrer Schufa führen.

Was tun bei finanziellen Schwierigkeiten?

Sollten in der Vergangenheit Rücklastenschriften vorkommen sein bzw. Sie negative Schufa-Einträge haben, sollten Sie sich eine Erklärung überlegen und zu Ihrem Banktermin gegebenenfalls Nachweise darüber mitbringen, dass sich Ihre Situation geändert hat oder es nur ein kurzfristiger finanzieller Engpass war.

Ihre Schufa-Selbstauskunft sollten Sie auf keinen Fall übergeben. Die Bank holt Ihre Schufa-Auskunft selbst ein. In Ihrer persönlichen Selbstauskunft stehen auch persönliche Angaben über Sie, die Banken aus Datenschutzgründen nicht erhalten.

Kreditauszahlung nur auf „eigene Rechnung“ möglich?

Sie müssen den Kredit auf eigene Rechnung und eigenen Namen aufnehmen. Dafür garantieren Sie mit Ihrer Unterschrift unter den Darlehensvertrag. Sollten Sie den Kredit nicht für sich aufnehmen, sondern für einen Dritten, dann müssen Sie dies spätestens beim Kreditantrag angeben und den Dritten mit all seinen persönlichen Daten bennen. Denn jede Bank ist verpflichtet, aufgrund der Aufzeichnungspflicht und Aufbewahrungspflicht das Aufspüren von Gewinnen aus schweren Straftaten zu ermöglichen (§8 GWG).

Hierzu muss sie den sogenannten wirtschaftlich Berechtigten ermitteln und hinreichende Informationen über diesen einholen und über die Ergebnisse der Risikobewertung jederzeit den staatlichen Stellen Rechenschaft ablegen können. Daher erklären Sie mit Ihrer Unterschrift, dass bereitgestellte Geld ausschließlich für sich und ggf. das Vorhaben verwenden, für das Sie den Kredit beantragt haben.

Wenn gar nichts mehr geht – Kredit aus dem Ausland?

Wenn ein Kredit abgelehnt wurde, müssen die Gründe analysiert und im Idealfall abgestellt werden, bevor ein neuer Versuch gestartet wird. Häufig suchen abgelehnte Kreditnehmer gezielt nach einem Kredit ohne Schufa.

Da in Deutschland die meisten Kreditinstitute nur mit Schufa Kredite vergeben, sind ausländische Banken eine starke Alternative. Häufig werden dann Kredite aus Liechtenstein, der Schweiz oder Luxemburg interessant. Da die Kredit-Voraussetzungen von Land zu Land – sowie auch von Bank zu Bank – verschieden sind, haben wir für Sie hier drei Ratgeber zusammengestellt.

Kreditvoraussetzungen erfüllt: Können Banken zusätzliche Forderungen stellen?

Absicherung von Lebensrisiken: Müssen zusätzliche Versicherungen sein?

Es gibt keinen Zwang und es ist meistens sogar unzulässig, Kreditverträge mit dem Abschluss von Versicherungen zu verbinden. Denn diese sogenannten verbundenen Geschäfte oder Koppelgeschäfte erschweren dem Käufer oder Kunden den Preisvergleich. Die Kosten müssten in diesem Fall in den Effektivzins einberechnet werden.

Trotzdem kann es grundsätzlich sinnvoll sein, über eine Absicherung von bestimmten Lebensrisiken nachzudenken. Manchmal fordert auch eine Bank eine Risikolebensversicherung oder Restschuldversicherung. Glücklich kann der sich schätzen, der bereits günstige Versicherungsprodukte abgeschlossen hat und diese bestehende Versicherungen als Sicherheit vorweisen kann (z.B. eine übereignete Risikolebensversicherung).

Die Restschuldversicherung

Bei der Restschuldversicherung handelt es sich um eine Lebensversicherung. Banken können eine Restschuldversicherung als zusätzliche Sicherheit für das Darlehen empfehlen, damit der Kreditnehmer und ggf. auch dessen Hinterbliebenen abgesichert werden. In Fachkreisen gilt die Restschuldversicherung als teuer und häufig überflüssig.

Dies gibt es zur Restschuldversicherung zu bedenken:

- Die Versicherungsprämie inklusive der Vermittlungsprovision muss in der Regel als Einmalbetrag sofort bei Vertragsbeginn entrichtet werden. Dazu wird eine höhere Kreditsumme benötigt oder die Kreditauszahlung wird um die Einmalzahlung gekürzt.

- Die Restschuldversicherung kann neben dem Todesfallrisiko häufig auch gesundheitliche Risiken oder Unfälle sowie Arbeitslosigkeit absichern.

- Es findet kein Vergleich der Prämien und Produkte statt. Somit kann der Kredit einer zuvor als günstig ausgewählten Bank ggf. bedeutend teurer werden.

- Die Versicherungsprämien werden nicht im Effektivzins mit einkalkuliert.

Bürgschaft

Bei Immobilienbesitz kann eine Grundschuld auf die Immobilie als Kreditsicherheit dienen. Auch kapitalbildende Versicherungen wie Rentenversicherungen oder Berufsunfähigkeitsversicherungen können als Sicherheit dienen. Hierbei wird der bestehende Rückkaufswert als Sicherheit abgetreten. Gleiches gilt für Guthaben auf bestehenden Bausparverträgen oder Banksparplänen. Diese werden ebenfalls gern von Banken als Sicherheit akzeptiert.

Wenn der Bank die Sicherheiten eines Kreditnehmers für eine Kreditauszahlung nicht ausreichen, ist auch eine private Bürgschaft möglich. Hierbei haftet eine dritte Person für das Darlehen des Kreditnehmers. Da es bei der Bürgschaft sehr viele verschiedene Variationen gibt, verweisen wir an dieser Stelle auf den Ratgeber Kredit mit Bürgschaften.

Wie schon im Artikel erläutert, Banken vergeben Kredite nur, wenn eine Rückzahlung des Kredites gewährleistet ist. Somit muss ein Einkommen oberhalb der Pfändungsgrenze gewährleistet sein. Sollte dies nicht voraussichtlich dauerhaft absehbar sein, bleibt Ihnen ggf. die Kreditaufnahme mit einem Bürgen oder zweiten Mitantragsteller.

Besondere Kreditformen und deren Regelungen

Baufinanzierung und Immobilienfinanzierung

Eine Immobilienfinanzierung ist ein zweckgebundener Kredit mit fast identischen Voraussetzungen wie ein normaler Ratenkredit. Jedoch wird eine „Grundschuld“ ins Grundbuch eintragen. Somit dient die Immobilie der Bank als Sicherheit, sollte es zu einem Zahlungsausfall kommen.

Üblich ist bei einer Immobilienfinanzierung auch das Vorhandensein von Eigenkapital, was auch durch Eigenleistung ersetzt werden kann. Auch sind die Nebenkosten wie Maklergebühren oder Grunderwerbsteuer häufig selbst zu finanzieren. Nur bei Kreditkunden mit bester Bonität verzichten einige Baufinanzierungsunternehmen ggf. auf den Eigenanteil.

Generell gilt, je mehr Eigenkapital vorhanden ist, desto niedriger ist der Zins. Häufig werden auch mehrere Kredite mit steigenden Zinsen vergeben. Die ersten 40% eines Beleihungsobjektes können so z.B. mit dem günstigsten Zins versehen sein und weitere Kredite auf das Objekt mit einem Zinsaufschlag.

Businesskredite für Selbstständige und Freiberufler

Für Selbstständige und Freiberufler gelten die gleichen strengen Richtlinien wie für Arbeitnehmer oder Beamte. Häufig behalten sich Banken eine „Wartezeit“ von bis zu 3 Jahren vor, bevor sie einen Kredit an Selbstständige oder Freiberufler gewähren. Das hängt jedoch auch von den laufenden Einnahmen und Gewinnen des Unternehmers oder Freiberuflers an.

Zum Kreditantrag mit vorgelegt werden müssen meistens die letzten 2-3 Steuerbescheide, sowie eine aktuelle Einnahmen- / Überschussberechnung bzw. buchhalterische Gewinnermittlung.

Kredite für Existenzgründer

Für die Existenzgründung gibt es bei den Banken besondere Kreditangebote. Denn häufig können diese durch staatliche Fördermaßnahmen oder Förderbanken wie die KfW Bank Bürgschaften erhalten, die eine Kreditaufnahme erleichtern.

Damit jedoch ein Existenzgründerkredit gewährt werden kann, benötigen Sie den Businessplan für Ihre Geschäftsidee incl. Selbstanalyse zum „Unternehmertyp“ und einer Marktanalyse. Sieht der Kreditsachbearbeiter, dass in einer absehbaren Zeitspanne Gewinne zu erwarten sind, die Rückzahlung des Kredites möglich ist, steigen die Chancen auf eine Kreditgewährung. Üblicherweise wickelt die Kreditbank auch staatliche Förderungen für Sie mit ab. Denn es liegt auch im Interesse der Kreditgebenden Bank, wenn Sie für Ihr Existenzgründervorhaben staatliche Garantien oder Bürgschaften erhalten.

- Gründungsinitiativen und Onlineinformationen der Bundesländer

- Industrie- und Handelskammern (IHK-Finder)

- Handwerkskammern vor Ort

- Institut für Freie Berufe (IFB Uni Erlangen)

- Informieren Sie sich zusätzlich bei Ihrem „zuständigen“ Berufsverband, sollten Sie bei einem Mitglied sein oder werden wollen. Diese bieten ebenfalls Gründungsinformationen an. Fördermittel für die Beratung durch einen Unternehmensberater vor der Existenzgründung finden Sie ebenfalls bei der bereits bennanten Gründungsinitiativen und Onlineinformationen

Mikrokredite

Als Mikrokredit werden Kleinkredite für Existenzgründer oder kleine Gewerbetreibende bezeichnet. Ansprechpartner in Deutschland für eine Mikrofinanzierung sind diverse Mikrofinanzinstitute und Förderbanken sowie die Hausbanken. Mikrokredite erhalten, im Gegensatz zu Ratenkredite, auch Antragsteller, die von ihrer Hausbank oder einem anderen Finanzinstitut kein Darlehen erhalten. Das können z.B. Existenzgründer ohne Eigenkapital, ausländische Kreditnehmer oder Antragsteller mit Schulden sein.

Die Auszahlung eines Mikrokredits erfolgt häufig in Teilbeträgen. Es reichen meist geringe Sicherheiten aus, wobei der Mikrokredit auch komplett ohne Sicherheiten gewährt werden kann. Manchmal unterstützen Businesscoaches die Kreditnehmer. Wie häufig dieses Coaching genutzt werden kann, hängt vom jeweiligen Vergeber des Mikrokredits ab.

Sofortkredite

Sofortkredite haben strenge Voraussetzungen. Hier müssen alle von der Bank vorgegebenen Kriterien erfüllt sein. Denn nach Prüfung der Unterlagen, die auch automatisiert erfolgen kann, wird der Kredit sofort ausbezahlt. Wenn ein Kreditnehmer nicht alle Voraussetzungen erfüllt, muss er ggf. weitere Sicherheiten bieten. Dann ist eine sofortige Auszahlung nicht mehr möglich.

Kredite von Privat zu Privat (P2P)

Häufig werden Privatkredite (P2P-Kredite) von Plattformen wie auxmoney vermittelt. Diese Plattformen haben alle ihre eigenen internen Vorgaben, nach denen der Kreditsuchende seinen Kredit einstellen kann. Da es sich bei einem P2P-Kredit nicht um einen Bankkredit handelt, sind die Voraussetzungen weniger streng als bei der Bank. Denn die Genehmigung eines Kreditantrags hängt nicht ausschließlich von der Bonität ab. Bei auxmoney werden über 300 Faktoren bei der Bewertung der Bonität berücksichtigt.

Letztendlich entscheiden die privaten Anleger, ob sie ein Projekt oder eine Kreditanfrage unterstützen bzw. genehmigen. Im Gegensatz zu Banken müssen Kreditnehmer bei auxmoney und anderen P2P-Plattformen nicht zwingend Sicherheiten hinterlegen. So können ggf. auch Existenzgründer, Selbständige, Studenten oder auch Rentner einen Kredit erhalten.

Jedoch gelten nach unserer Kenntnis Verbraucherinsolvenz, Ablehnung des Antrags über das Vermögen ein Insolvenzverfahren zu eröffnen und ein Haftbefehl wegen Abgabe einer eidesstattlicher Versicherung als Ausschlusskriterien. Für weitere Informationen lesen Sie unseren Ratgeber zu P2P Kreditplattformen.

Kredite über Crowdfunding erhalten

Eine weitere Alternative zum Bankkredit ist Crowdfunding. Hier wird wie beim P2P-Kredit der Kredit über eine Internetplattform beantragt. Der Kreditnehmer stellt sein Projekt vor. Die Kreditgeber sind Privatleute und professionelle Beteiligungsgesellschaften, die für ihr bereitgestelltes Kapital eine Gegenleistung erhalten. Das können die ersten Prototypen eines Produktes sein, ein Rabatt beim Kauf des Produkts, Unternehmensanteile oder eine Mischung aus alldem.

Da es sich beim Crowdfunding nicht um einen Kredit über eine Bank handelt, sind die privaten und gewerblichen Finanzierer nicht an die gesetzlichen Vorgaben gebunden. Die Voraussetzungen für einen Kredit werden also individuell verhandelt.

Schufa-freie Kredite

Unternehmen wie BONCREDIT, MAXA oder crediMaxx arbeitet mit sehr spezialisierten Banken zusammen. Sofern diese nicht den deutschen Regularien unterliegen, können die Kriterien zur Bonitätsprüfung nach unten abweichen. Ausländische Banken wie die Sigma Bank aus Liechtenstein gehören meistens nicht der Schufa an. Von Fall zu Fall können auch deutsche Banken vermittelt werden, die nicht der Schufa angehören. Wer also nicht alle oben genannten Kredit-Voraussetzungen erfüllt, könnte auf diesem Weg trotzdem zum gewünschten Kredit kommen.

Es gibt Kreditanbieter, die sich auf schwierige Fälle spezialisiert haben. Lesen Sie dazu unseren Ratgeber zum Thema Kredite ohne Schufa im Vergleich.

Voraussetzungen für Kredit nicht erfüllt: „Kredite ohne Schufa“ checken

Kreditvoraussetzungen ausgewählter Banken

Für die folgenden großen Banken stellen wir Ihnen einzelne Ratgeber zu den Kreditvoraussetzungen zur Verfügung.

Kreditvoraussetzungen – Unsere 7 Punkte Checkliste

Diese Checkliste zeigt nochmals die Kriterien, die Sie als Kreditnehmer sehr wahrscheinlich erfüllen müssen.

- Alter zwischen 18 und 60 Jahre

- Regelmäßiges Einkommen über der Pfändungsfreigrenze

- Bonität – Schufa ggf. durch geeignete Maßnahmen verbessern

- Haushaltsüberschuss

- Kreditsicherheiten

- Darlehensrate angepasst an Haushaltsüberschuss

FAQ: Fragen und Antworten zu Kredit-Voraussetzungen

(3)Sollten Sie trotz bester Vorbereitung des Kreditantrages eine Ablehnung erhalten haben, lassen Sie sich den Grund nennen. So können Sie bei der nächsten Anfrage bei einem anderen Institut möglicherweise Fehler vermeiden. Lesen Sie dazu auch unseren Ratgeber zu Kredit abgelehnt – Das müssen Sie jetzt tun.

Ein Bürge oder zweiter Kreditnehmer muss ein Einkommen über dem Pfändungsfreibetrag haben. Bei einigen Bankinstituten muss der 2. Kreditnehmer den gleichen Wohnsitz wie der 1. Durch einen zweiten Kreditnehmer oder einen Bürgen für Ihren Ratenkredit erhöhen Sie die Wahrscheinlichkeit einer Kreditvergabe. Die Voraussetzung ist, dass der zweite Kreditnehmer oder Bürge über ein eigenes Einkommen verfügt und ebenfalls die Kreditvoraussetzungen der Bank erfüllt. Mehr dazu in unserem Kreditratgeber zur Bürgschaft.

Das lohnt sich bei bonitätsabhängigen Krediten immer. Denn eine Verbesserung der Bonität sorgt für günstigere Zinsen.

Fazit

Die Kredit-Voraussetzungen unterscheiden sich zwischen den verschiedenen Kreditgebern. Es gibt keine festgeschriebenen Kreditvoraussetzungen, die für alle Kreditgeber gelten.

Grundsätzlich muss der Antragsteller die bankinternen Voraussetzungen und Vorgaben sowie die gesetzlichen Regelungen erfüllen. Ist das jedoch nicht möglich, gibt es alternative Kreditgeber wie Privatpersonen (P2P) oder Banken aus dem Ausland.

Erkundigen Sie sich vor einem Kreditantrag oder einer Kreditanfrage über die Voraussetzungen für einen Kredit. Wenn Sie Ihre Schufa oder andere Kreditauskünfte noch verbessern können, kann eine spätere Beantragung sinnvoll sein.

Die Kapitaldienstfähigkeit muss gegeben sein, Sie müssen also die Raten aus dem laufenden Einkommen begleichen können. Die Haushaltsüberschussberechnung unterscheidet sich von Bank zu Bank.

Prüfen Sie für den Fall einer Ablehnung, welche Sicherheiten Sie zum Darlehen stellen können.

Wenn Sie alleine die Kredit-Voraussetzungen nicht erfüllen, prüfen Sie, ob ein geeigneter Bürge oder ein zweiter Antragsteller helfen können.

Es ist zwar keine Voraussetzung dafür, einen Kredit zu bekommen, jedoch sollte angemessene Kleidung und ein gepflegtes Auftreten selbstverständlich sein, wenn Sie persönlich bei einer Bank vorsprechen.

Lesen Sie unseren Gratis Ratgeber zu Barclaycard kredit aufstocken.

Keine Kommentare