Inhaltsverzeichnis

- GRUNDKONDITIONEN: Wie sehen die ING-DiBa Kredit Erfahrungen aus?

- Was sind die Voraussetzungen für die Aufnahme eines ING-DiBa Kredites?

- Welche Unterlagen werden für die Beantragung eines Kredites bei der ING-DiBa benötigt?

- Schritt für Schritt: Was muss ich tun, um den ING-DiBa Kredit zu beantragen?

- Wie lange dauert die Beantragung vom ING-DiBa Kredit?

- Der ING-DiBa Rahmenkredit: günstige Alternative zu Dispokrediten

- So funktioniert der Rahmenkredit

- Rahmenkredit wird als Alternative zu wenig genutzt

- Rahmenkredit oder Ratenkredit?

- Ist der ING-DiBa Kredit auch ohne SCHUFA bzw. Einkommen möglich?

- Beantragung & Auszahlung: So holen Sie sich den ING-DiBa Kredit

- VERTRAGSKONDITIONEN: Sollte der ING DiBa Kredit abgelehnt werden?

- Konditionen und Details zum ING-DiBa Kredit

- PRO und CONTRA des ING-Diba Girokonto

- Fairness und Transparenz bei Konditionen & Gebühren

- SERVICE & ALLGEMEINES: Beratung und Design im Testbericht

- Awards & Preise: Diese Auszeichnungen hat die ING-DiBa erhalten

- Wie sind die Erfahrungen mit dem ING-DiBa Kredit im Internet?

- Die ING-DiBa hat mehr zu bieten als ein Girokonto!

- Fazit: Toller Kredit und starke Angebote für die Sonderkonditionen

Der Festzins für den ING-DiBa Kredit wurde mittlerweile abgeschafft.

Jetzt zum Angebot der ING-DiBa

GRUNDKONDITIONEN: Wie sehen die ING-DiBa Kredit Erfahrungen aus?

Wer beim Kreditanbieter ein Kreditangebot in Anspruch nehmen möchte, der sollte sich im Vorfeld natürlich mit den Grundkonditionen beschäftigen. Lange Zeit war das Darlehen bonitätsunabhängig, alle Kredite wurden also zum selben Zinssatz vergeben. Das hat sich mittlerweile geändert. Je nach Bonität liegen die Zinsen aktuell zwischen 5,49 und 8,29 Prozent (Stand: 12/2022). Dafür bietet die ING mittlerweile auch ein Darlehen für Selbständige und Kleinunternehmen. Kleiner Tipp: Für weitere Informationen rund um die Bonität empfehlen wir einen Blick in unsere Bonitäts-Ratgeber.

Wer beim Kreditanbieter ein Kreditangebot in Anspruch nehmen möchte, der sollte sich im Vorfeld natürlich mit den Grundkonditionen beschäftigen. Lange Zeit war das Darlehen bonitätsunabhängig, alle Kredite wurden also zum selben Zinssatz vergeben. Das hat sich mittlerweile geändert. Je nach Bonität liegen die Zinsen aktuell zwischen 5,49 und 8,29 Prozent (Stand: 12/2022). Dafür bietet die ING mittlerweile auch ein Darlehen für Selbständige und Kleinunternehmen. Kleiner Tipp: Für weitere Informationen rund um die Bonität empfehlen wir einen Blick in unsere Bonitäts-Ratgeber.

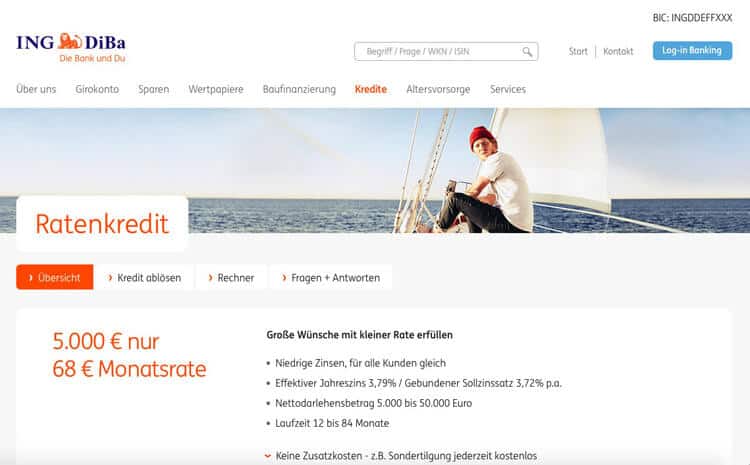

Laufzeiten und Kreditbetrag im ING-DiBa Kredit Test

Für welchen Zweck der Kreditbetrag eingesetzt wird, ist den Kreditnehmern ganz frei überlassen. Bei einer Verwendung für einen Autokauf empfiehlt sich laut unserem ING-DiBa Kredit Test aber auch der spezielle Autokredit des Anbieters, bei dem bis zu 75.000 Euro mit einem etwas günstigeren Zinssatz vergeben werden. Die Kreditsumme beim klassischen Ratenkredit liegt ebenfalls bei bis zu 75.000 Euro, wobei aber auch ein Ratenkredit von nur 5.000 Euro in Anspruch genommen werden kann.

Was sind die Voraussetzungen für die Aufnahme eines ING-DiBa Kredites?

Sämtliche Kreditinstitute, die ihre Produkte in Deutschland anbieten, haben per Gesetz die Aufgabe, die Kreditfähigkeit ihrer Kunden zu überprüfen. Die ING-DiBa nimmt diese Aufgabe wahr, indem sie die folgenden Voraussetzungen festgelegt hat:

- nur volljährige Kunden bekommen einen Kredit

- gute Bonität des Kunden

- Kredit darf ausschließlich privat und nicht gewerblich genutzt werden

- stabiles monatliches Einkommen

- Freiberufler haben ebenfalls die Möglichkeit, einen Kredit zu beantragen

- Wohnsitz als auch Arbeitsplatz und Gehaltsgirokonto in Deutschland

- Verheiratete müssen Darlehen gemeinsam beantragen und beide Personen müssen unter der gleichen Wohnanschrift zu finden sein

Welche Unterlagen werden für die Beantragung eines Kredites bei der ING-DiBa benötigt?

Es gibt diverse Unterlagen, die der Antragsteller zunächst einreichen muss, bevor der Kredit seitens der ING-DiBa genehmigt wird, wie zum Beispiel:

- Kontonummer und Bankleitzahl des genutzten Girokontos, welches in Deutschland geführt werden muss

- Höhe des regelmäßigen Einkommens aus einer nicht selbstständigen oder – freiberuflichen Tätigkeit ist nachzuweisen

- Nachweis in Form von Gehaltsabrechnung oder auch durch Kontoauszüge, auf denen die Gehaltsbuchung ersichtlich ist

- monatlichen Ausgaben, beispielsweise Mietzahlungen, eventuelle Restschulden anderer Darlehen als weitere Angaben

- Kopien der letzten drei Gehaltsabrechnungen

- Freiberufler müssen Kopie der letzten zwei Steuerbescheide einsenden

Schritt für Schritt: Was muss ich tun, um den ING-DiBa Kredit zu beantragen?

Folgende Schritte sind durchzuführen, um den Kredit der ING-DiBa zu erhalten:

- Darlehen online beantragen und verschiedene Daten eingeben

- Antrag online versenden

- auf Zusage warten

- Verträge ausdrucken

- Unterlagen an ING-DiBa senden und Postident-Verfahren durchführen

- auf Eingang der Kreditsumme warten

Wie lange dauert die Beantragung vom ING-DiBa Kredit?

Antragsteller haben bei der ING-DiBa die Möglichkeit, den beantragten Kredit sofort online prüfen zu lassen. Laut Angaben des Kreditinstitutes dauert es lediglich rund drei Minuten, bis der Kunde eine Mitteilung darüber erhält, ob das Darlehen genehmigt wird oder nicht. Aber auch die vorherige Beantragung, die in erster Linie das Ausfüllen eines Online-Formulars vorsieht, beläuft sich von der Zeit her meistens lediglich auf 5 bis 10 Minuten. Wer von diesem Angebot Gebrauch machen möchte, der muss lediglich auf den Button „Kredit prüfen“ klicken und nachfolgend den Hinweisen im Formular folgen.

Der ING-DiBa Rahmenkredit: günstige Alternative zu Dispokrediten

Viele Banken berechnen für die Nutzung eines Dispokredites einen sehr hohen Zinssatz von mehr als zwölf Prozent. Eine deutlich günstigere Alternative kann insbesondere der ING-DiBa Rahmenkredit sein.

- günstiger Sollzinssatz von lediglich 5,83 Prozent (Stand: 12/2022)

- entspricht effektivem Jahreszins von 5,99 Prozent

- zinsgünstige Alternative zum Dispositionskredit

- Kreditrahmen von bis zu 25.000 Euro

- Zinsen sind nur für abgerufene Beträge zu zahlen

Der Dispositionskredit wird von Millionen Bankkunden zum Teil über einen langen Zeitraum hinweg in Anspruch genommen, auch wenn die Banken für die Nutzung dieses Kreditrahmens mitunter einen Zinssatz im zweistelligen Bereich verlangen.

Dabei steht den Kunden oftmals eine deutlich zinsgünstigere Alternative zur Verfügung, wie zum Beispiel der ING-DiBa Rahmenkredit. Im Prinzip ist der Rahmenkredit der Direktbank eine Mischung aus Raten- und Dispokredit, denn er vereinigt die besten Eigenschaften dieser zwei Kreditarten in einem Produkt. Der Rahmenkredit der ING-DiBa ist zu einem günstigen Zinssatz von 5,99 Prozent (effektiv) zu erhalten. Es wird jeweils nur derjenige Betrag mit Zinsen belastet, der auch wirklich in Anspruch genommen wurde.

So funktioniert der Rahmenkredit

Wie beim Dispo erhält der Kunde die Möglichkeit, flexibel einen Kredit innerhalb eines festgelegten Rahmens in Anspruch zu nehmen, beispielsweise 10.000,- Euro. Er zahlt aber immer nur Zinsen für den tatsächlich in Anspruch genommenen Betrag.

Im Gegensatz zum Dispo wird der Kredit aber nicht automatisch in Anspruch genommen, wenn das Konto überzogen wurde. Stattdessen muss der Kunde das Geld anweisen. Das funktioniert ähnlich, wie beim Übertragen von Guthaben vom Tagesgeldkonto aufs Girokonto.

Steht dem Kunden ein Rahmenkredit über 10.000 Euro zur Verfügung und sind davon aktuell nur 3.000 Euro in Anspruch genommen, so muss der Kunde auch nur für diese 3.000 Euro Sollzinsen zahlen.

Prinzipiell kann sich der Kreditrahmen bei der ING-DiBa zwischen 1.000 und 25.000 Euro bewegen. Sowohl der Abruf als auch die Rückzahlung des Kredites sind sehr flexibel und bereits ab einem Euro möglich. Der Rahmenkredit ist somit ähnlich flexibel wie ein Dispo, aber deutlich günstiger.

Rahmenkredit wird als Alternative zu wenig genutzt

Der Rahmenkredit der ING-DiBa ist ein Beispiel dafür, von welchen Vorteilen Kunden bei dieser Kreditart profitieren können. Schaut man sich insbesondere den direkten Vergleich mit Dispositionskrediten an, so kann der Rahmenkredit definitiv überzeugen. Umso erstaunlicher ist es, dass bisher noch nicht allzu viele Kunden diese Alternative zur Finanzierung nutzen. Ein Grund besteht sicherlich auch darin, dass es bisher noch nicht allzu viele Banken gibt, die überhaupt einen Rahmenkredit im Angebot haben. Meistens ist es ausschließlich der Dispositionskredit sowie der Ratenkredit, der im Bereich der Finanzierungen angeboten wird. Mitunter haben manche Banken allerdings einen Abrufkredit im Angebot, der am ehesten mit dem Rahmenkredit vergleichbar ist.

Experten raten dazu, dass sich deutlich mehr Kunden zumindest über einen Rahmenkredit informieren sollten, als es bisher der Fall ist. Denn wie bereits angesprochen, sind die Zinskonditionen beim Rahmenkredit in nahezu allen Fällen wesentlich günstiger als beim Dispositionskredit. Wer sein Girokonto beispielsweise ohnehin mit einer Summe von 5.000 Euro überzieht, der würde mit einer Umschuldung in einen Ratenkredit oder einen Rahmenkredit deutlich besser fahren.

Rahmenkredit oder Ratenkredit?

Der Dispo ist in jedem Fall die schlechteste Alternative. Bleibt die Frage, ob ein Rahmen- oder ein Ratenkredit die bessere Wahl ist.

Wer sein Konto bereits überzogen hat und ausgleichen möchte, der sollte zum Ratenkredit greifen. Denn die Kosten sind niedriger als beim Rahmenkredit und die Schuld wird regelmäßig getilgt. Auch bei großen Anschaffungen ist der Ratenkredit deshalb die bessere Wahl. Ist er abbezahlt, kann man die bisherigen Raten auf ein Tagesgeldkonto oder einen Bausparvertrag einzahlen und so sogar etwas Vermögen aufbauen.

Der Rahmenkredit ist dagegen die bessere Wahl, wenn sie der Finanzbedarf noch nicht abschätzen lässt. Denn er bietet deutlich mehr Flexibilität. Wer beispielsweise gerade sein Haus renoviert, der kann zunächst für die sicher anfallenden Kosten einen Ratenkredit aufnehmen. Der wird um einen Rahmenkredit ergänzt. Wird mehr Geld benötigt als geplant, lässt sich spontan über den Rahmenkredit neues Kapital beschaffen. Auch hier gilt aber: wenn der Rahmenkredit über längere Zeit besteht, lohnt es sich ihn umzuschulden und durch einen Ratenkredit zu ersetzen.

In beiden Fällen sollten Kunden aber darauf achten, ihr Konto nicht gleich wieder zu überziehen. Denn teurer als eine Disposchuld von 2.000,- Euro sind ein Rahmenkredit von 2.000,- Euro plus eine Disposchuld in gleicher Höhe.

Ist der ING-DiBa Kredit auch ohne SCHUFA bzw. Einkommen möglich?

Wie bei den meisten Banken, die ihren Kunden Ratenkredite anbieten, so ist es auch bei der ING-DiBa so, dass der Antragsteller zunächst bestimmte Voraussetzungen erfüllen muss. Die bereits erläuterten Bedingungen beinhalten unter anderem, dass der Kunde nicht nur die Einverständniserklärung zum Einholen einer SCHUFA-Auskunft geben muss, sondern die Bonität muss gut sein. Dies beinhaltet zwangsläufig, dass ein Kredit ohne SCHUFA von der ING-DiBa nicht vergeben wird. Dem Ratenkredit ohne vorhandenes Einkommen zu erhalten ist ebenfalls nicht möglich, denn regelmäßige Gehaltseingänge oder sonstige feste Einkünfte sind eine unabdingbare Voraussetzung für alle Kreditsuchende, die den Ratenkredit der ING-DiBa erhalten möchten.

Beantragung & Auszahlung: So holen Sie sich den ING-DiBa Kredit

Wer die Kredit Voraussetzungen des Anbieters erfüllt, der kann sich direkt online auf dem Weg zum Kreditangebot machen. Das dazugehörige Formular lässt sich laut unserem ING-DiBa Kredit Testbericht schnell auf der Webseite entdecken und anschließend auch innerhalb kürzester Zeit ausfüllen. Somit sind alle erforderlichen Unterlagen direkt zusammen und die Bank kann die Anfrage möglichst zügig bearbeiten. Hieraus ergibt sich gleich auch ein ziemlicher Vorteil, denn es wird eine vorläufige Sofortentscheidung der Bank mitgeteilt. Heißt also: Warten auf eine Zu- oder Absage müssen Sie bei der ING-DiBa nicht lange. Selbstverständlich soll in unserem ING-DiBa Kredit Test auch nicht unter den Tisch fallen, dass die Beantragung online vollkommen kostenlos möglich ist – und das ist auch heutzutage keinesfalls eine Selbstverständlichkeit im Kredit Vergleich

Wer die Kredit Voraussetzungen des Anbieters erfüllt, der kann sich direkt online auf dem Weg zum Kreditangebot machen. Das dazugehörige Formular lässt sich laut unserem ING-DiBa Kredit Testbericht schnell auf der Webseite entdecken und anschließend auch innerhalb kürzester Zeit ausfüllen. Somit sind alle erforderlichen Unterlagen direkt zusammen und die Bank kann die Anfrage möglichst zügig bearbeiten. Hieraus ergibt sich gleich auch ein ziemlicher Vorteil, denn es wird eine vorläufige Sofortentscheidung der Bank mitgeteilt. Heißt also: Warten auf eine Zu- oder Absage müssen Sie bei der ING-DiBa nicht lange. Selbstverständlich soll in unserem ING-DiBa Kredit Test auch nicht unter den Tisch fallen, dass die Beantragung online vollkommen kostenlos möglich ist – und das ist auch heutzutage keinesfalls eine Selbstverständlichkeit im Kredit Vergleich

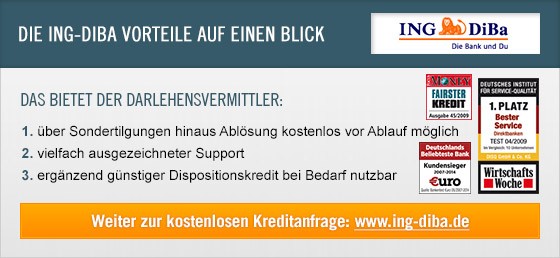

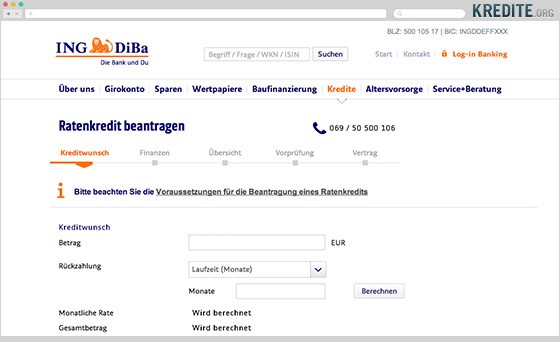

Hilfreich ist im Zusammenhang mit dem eigenen Antrag definitiv der ING DiBa Kredit Rechner. Hier können Sie ganz einfach ihren jeweiligen Kreditbetrag festlegen und gleichzeitig die gewünschte Laufzeit bestimmen. Sind die Angaben vollständig, zeigt der Rechner binnen weniger Sekunden die erforderliche monatliche Rate an. Kleines Manko: Der Zinssatz, bzw. die Höhe der Zinsen werden nicht ausgegeben. Zwar ist dieser permanent fixiert, dennoch wären diese Angaben im Sinne der Vollständigkeit sehr schön. Ist der gesamte Prozess des Antrags erfolgreich durchgeführt, wird der Kreditbetrag nach unserer ING-DiBa Kredit Erfahrung innerhalb von einer Woche auf das Konto des Kreditnehmers überwiesen. Kritik rund um die Kredit Auszahlung können wir also nicht äußern.

Die Bedienung und Ergebnisse des Kreditrechners sind ansprechend

Kreditbeispiele bei der ING-DiBa

Beispiel 1: Finanzierung eines Autos

Beispiel 1: Finanzierung eines Autos

Kreditbetrag: 5.000 €

Laufzeit: 24 Monate

effektiver Jahreszins: 5,55%

Monatsrate: 220,28 €

Gesamtkosten: 5.286,72 €

Beispiel 2: Immobilienfinanzierung

Darlehensbetrag: 50.000 €

Laufzeit: 84 Monate

effektiver Jahreszins: 5,55%

Monatsrate: 716,37 €

Gesamtkosten: 60.175,08 €

VERTRAGSKONDITIONEN: Sollte der ING DiBa Kredit abgelehnt werden?

Ob ein Raten- oder Rahmenkredit wirklich attraktiv ist, zeigt immer nur der Check der genauen Vertragskonditionen. So dürfte viele Kreditnehmer freuen, dass jederzeit kostenlose Sondertilgungen beim Anbieter möglich sind. Das gilt laut unserer ING-DiBa Kredit Erfahrung zudem nicht nur für die Teilbeträge aus dem Kredit, sondern auch für den gesamten Betrag. Ob Sie nachträglich Ihren ING Diba Kredit aufstocken können, sollten Sie wiederum mit der Kreditberatung der Bank besprechen. Gleiches gilt für die Ratenpausen, die möglicherweise ebenfalls individuell ausgehandelt werden. Positiv zu berichten ist im ING-DiBa Kredit Testbericht wiederum die Tatsache, dass eine Laufzeitanpassung nachträglich jederzeit möglich ist. Auch hier verzichtet die Bank auf zusätzliche Kosten oder Gebühren.

Schlechte Entscheidung? So lange gilt der Widerruf

Zur Absicherung des Kredits können Sie bei der ING-Diba eine Restschuldversicherung vereinbaren. Somit sind Sie auch in finanziell schwierigen Zeiten gut abgesichert und müssen sich keine Gedanken um Ihren Kredit machen. Sollte sich das Angebot nach kurzer Zeit zudem als „Reinfall“ herausstellen, können die Kreditnehmer nach unseren ING DiBa Rahmenkredit Erfahrungen von ihrer gesetzlichen Widerrufsfrist Gebrauch machen und das Angebot innerhalb von 14 Tagen widerrufen.

Jetzt zum Angebot der ING-DiBa

Konditionen und Details zum ING-DiBa Kredit

Die ING-DiBa gehört zu denjenigen Banken, die sich dafür entschieden haben, den online zu beantragen Ratenkredit erst ab einer Mindestdarlehenssumme von 5.000 Euro zu vergeben. Maximal 75.000 Euro können Kunden beantragen und erhalten, die sich für das Angebot der Bank entscheiden. Bei den möglichen Kreditlaufzeiten bewegt sich der Rahmen zwischen 12 und 96 Monaten.

Wer bereits einen Kredit besitzt, sollte überlegen, den ING DiBa Kredit ablösen zu lassen. Die Konditionen sind mittlerweile meist günstiger und man zahlt nur eine statt zwei Raten.

PRO und CONTRA des ING-Diba Girokonto

+ Kostenlose Kontoführung

+ Gebührenfrei Geld abheben

+ Kostenlose Kreditkarte

+ Paydirekt-Funktion

– Apps gibt es nur für iOS und Android

– Girokarte („EC-Karte“) kostenpflichtig (0,99 Euro pro Monat)

Fairness und Transparenz bei Konditionen & Gebühren

Bei der ING-DiBa findet man unter dem Reiter Girokonto die Angebote Girokonto, Girokonto Student und paydirekt. Hier sollen die nun die Erfahrungen mit dem Girokonto genauer beschrieben werden. Das Girokonto Student hat im Gegensatz zum normalen Girokonto ein Abo von DIE ZEIT inkludiert, sowie einen festgesetzten Dispokredit von maximal 500 Euro. Die Details zum ING-DiBa Girokonto sollen nun detailliert beschrieben werden.

ING-DiBa Girokonto Erfahrungen mit den Konditionen

Das Girokonto der ING-DiBa zeichnet sich vor allem dadurch aus, dass die Kontoführung ab einem monatlichen Geldeingang von 700,- Euro kostenlos ist. Zudem erhalten die Kunden eine VISA-Debitkarte kostenlos, wie der ING-DiBa Girokonto Testbericht zeigt. Das Girokonto ist auf Wunsch als Einzelkonto oder als Gemeinschaftskonto verfügbar.

Die ING DiBa bietet das Girokonto auch als Gemeinschaftskonto an

Die VISA Debitkarte kann zum kostenlosen Geld abheben an allen VISA-Automaten genutzt werden. Mit der Karte können 4.000 Euro pro Woche oder 1.000 Euro am Tag abgehoben werden. Möchte man auf das Girokonto der ING-DiBa Geld einzahlen oder mit der Girocard Geld abheben, kann man die 12.000 ING-DiBa Geldautomat nutzen. Auch diese Funktion ist kostenlos. Zudem ist es möglich im Einzelhandel bei Aldi Süd, Rewe, Penny, Toom und Netto Bargeld abzuheben. (Über unsere ING-DiBa Visa Card Erfahrungen können Sie an anderer Stelle ausführlicher lesen.)

Die ING-DiBa Girokonto Erfahrungen zeigen auch, dass kostenlose Kartenzahlung nicht nur in Deutschland, sondern auch in Ländern mit Eurowährung möglich ist. Ansonsten werden bei Kartenzahlungen mit VISA Card 1,75 Prozent Wechselkursgebühr und mit der Girocard 1,75 Prozent Wechselkursgebühr fällig. Bei der Girocard betragen die Gebühren mindestens 1 Euro. Für die Nutzung des Überziehungs- oder Dispokredits wird ein variabler Sollzins p.a. von 6,99 Prozent fällig (Stand: 12/2022).

Zum Angebot der ING DiBa »SERVICE & ALLGEMEINES: Beratung und Design im Testbericht

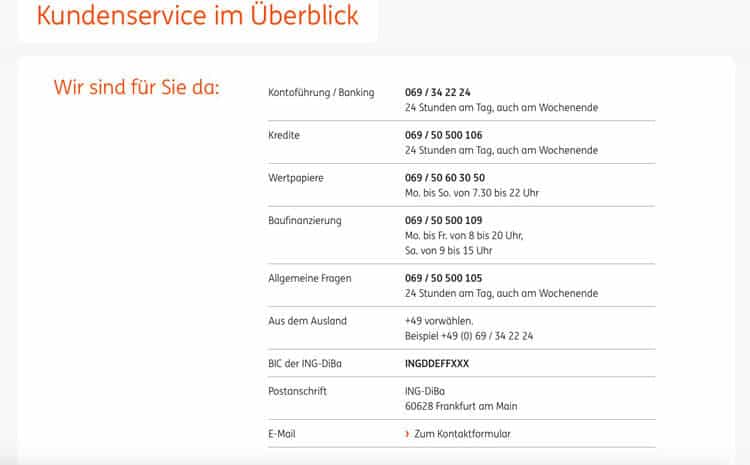

Den Kundensupport können Sie nach unserer ING-DiBa Kredit Erfahrung auf verschiedenen Wegen erreichen. Positiv fällt dabei ganz klar auf, dass die Anfragen rund um den Kredit rund um die Uhr eingereicht werden können. Hierfür steht zum einen eine E-Mail-Adresse zur Verfügung, zum anderen aber auch eine kostenlose Hotline. Wichtig: Der Rund-um-die-Uhr-Service wird nicht für alle Produkte im Portfolio angeboten. Zusätzlich können Sie sich aber auch auf dem Postweg an die Bank wenden, wobei das sicherlich der umständlichste aller Wege ist. Rund um die Beratung haben wir in unserem ING-DiBa Test nur gute Erfahrungen gesammelt. Die Mitarbeiter machen allesamt einen kompetenten Eindruck und sind zudem überdurchschnittlich freundlich. Generell kann die Beratung somit immer als angenehm bezeichnet werden. Klarer Pluspunkt: Zu jedem Produkt im Portfolio wird ein eigener FAQ-Bereich dargestellt, der sich mit den wichtigsten Fragen und Antworten beschäftigt. Eine optimale Ergänzung dazu sind zudem unsere Kredit-Ratgeber.

Den Kundensupport können Sie nach unserer ING-DiBa Kredit Erfahrung auf verschiedenen Wegen erreichen. Positiv fällt dabei ganz klar auf, dass die Anfragen rund um den Kredit rund um die Uhr eingereicht werden können. Hierfür steht zum einen eine E-Mail-Adresse zur Verfügung, zum anderen aber auch eine kostenlose Hotline. Wichtig: Der Rund-um-die-Uhr-Service wird nicht für alle Produkte im Portfolio angeboten. Zusätzlich können Sie sich aber auch auf dem Postweg an die Bank wenden, wobei das sicherlich der umständlichste aller Wege ist. Rund um die Beratung haben wir in unserem ING-DiBa Test nur gute Erfahrungen gesammelt. Die Mitarbeiter machen allesamt einen kompetenten Eindruck und sind zudem überdurchschnittlich freundlich. Generell kann die Beratung somit immer als angenehm bezeichnet werden. Klarer Pluspunkt: Zu jedem Produkt im Portfolio wird ein eigener FAQ-Bereich dargestellt, der sich mit den wichtigsten Fragen und Antworten beschäftigt. Eine optimale Ergänzung dazu sind zudem unsere Kredit-Ratgeber.

Die Kundenberatung wird per Mail, Telefon und Brief durchgeführt

Wie übersichtlich ist die Webseite der ING-DiBa?

Damit sich jeder Kreditnehmer im Portfolio der Bank auch zielgenau zurechtfinden kann, wird eine äußerst übersichtliche Homepage angeboten. Pluspunkte gibt es dabei ganz klar für das Suchfeld, welches sich im oberen Bereich der Webseite findet. Hier können Sie einfach bestimmte Worte eintragen, nach denen das Portfolio dann durchleuchtet wird. Zusätzlich ist aber auch der restliche Aufbau der Menüs und Untermenüs übersichtlich gelungen, so dass rund um die Steuerung durch das Angebot keine Probleme auftreten dürften. Falls doch, bleibt dann natürlich immer noch der Weg zum Kundensupport. Probleme beim Laden der einzelnen Seiten gibt es nicht. Auch das mobile Angebot kann ohne Bedenken empfohlen werden, da mit einem intuitiven Design und der altbekannten, übersichtlichen Struktur gearbeitet wird.

Awards & Preise: Diese Auszeichnungen hat die ING-DiBa erhalten

Auffälligster Preis im Portfolio dürfte mit Bezug auf den Ratenkredit das Ergebnis der „Stiftung Warentest“ sein, die den Ratenkredit der Bank mit einer Note von 1,9 ausgezeichnet hat. Dieser Test ist auch keinesfalls lange vergangen, sondern stammt aus dem Dezember 2016 und ist somit wunderbar aktuell. Selbstverständlich handelt es sich hierbei aber nicht um den einzigen „Titel“ im Angebot der ING-DiBa, denn auch für die restlichen Produkte konnten teilweise bereits Preise eingefahren werden. Zusammenfassend steht hierfür unter anderem auch das Testergebnis des Magazins „€uro“, welches die Bank als „Deutschlands beliebteste Bank“ und „Deutschlands beste Bank“ ausgezeichnet hat. Insofern kann hier jeder Kunde mit einem ruhigen Gewissen einsteigen, da die Qualität ganz offensichtlich hoch liegt.

Auffälligster Preis im Portfolio dürfte mit Bezug auf den Ratenkredit das Ergebnis der „Stiftung Warentest“ sein, die den Ratenkredit der Bank mit einer Note von 1,9 ausgezeichnet hat. Dieser Test ist auch keinesfalls lange vergangen, sondern stammt aus dem Dezember 2016 und ist somit wunderbar aktuell. Selbstverständlich handelt es sich hierbei aber nicht um den einzigen „Titel“ im Angebot der ING-DiBa, denn auch für die restlichen Produkte konnten teilweise bereits Preise eingefahren werden. Zusammenfassend steht hierfür unter anderem auch das Testergebnis des Magazins „€uro“, welches die Bank als „Deutschlands beliebteste Bank“ und „Deutschlands beste Bank“ ausgezeichnet hat. Insofern kann hier jeder Kunde mit einem ruhigen Gewissen einsteigen, da die Qualität ganz offensichtlich hoch liegt.

Wie sind die Erfahrungen mit dem ING-DiBa Kredit im Internet?

Der Ratenkredit der ING-DiBa wurde bereits mehrfach ausgezeichnet und konnte somit bereits viele Experten und auch Kunden überzeugen. Testsiege und Auszeichnungen bedeuten allerdings nicht zwangsläufig, dass auch die Erfahrungen und Meinungen der Verbraucher bezüglich des Darlehens genauso positiv sind. Schaut man sich allerdings die Berichte in Foren und sonstigen Veröffentlichungsmöglichkeiten im Internet an, so bestätigen diese in der Summe die positive Bewertung zahlreicher Experten. (Was Sie im Falle einer ING-DiBa Störung tun können, lesen Sie jetzt in unserem weiterführenden Artikel zum Thema.)

Insbesondere Freiberufler begrüßen, dass sie die Möglichkeit haben, bei der ING-DiBa einen Ratenkredit zu erhalten. Ansonsten schließen zahlreiche Banken sowohl Selbstständige als auch Freiberufler häufig von der Kreditvergabe aus, sodass dieser Aspekt in den veröffentlichten Erfahrungen besonders häufig als Pluspunkt genannt wird. Demgegenüber kritisieren insbesondere Kunden mit einem etwas geringeren Einkommen, dass der Mindestkreditbetrag bei 5.000 Euro liegt. Wer also beispielsweise nur 2.000 oder 3.000 Euro benötigt, der muss sich für eine andere Bank entscheiden.

Die ING-DiBa hat mehr zu bieten als ein Girokonto!

Wie bereits zu Anfang in diesem ING-DiBa Test erwähnt, ist die ING-DiBa eine Direktbank mit dem umfassenden Angebot einer Hausbank. In den Anfängen gab es nur einen ING-DiBa Kredit. Dieser wurde im Laufe der letzten Jahre zu vielen verschiedenen Kreditformen ausgeweitet. Derzeit gibt es vier verschiedene Kreditmodelle für Privatkunden. Dabei handelt es sich um den Rahmenkredit, als dauerhafte Geldreserve, den Ratenkredit zur freien Verwendung, den Autokredit und den Wohnkredit für Renovierungen oder Modernisierungen. Einen Geschäftskundenkredit gibt es bei der ING-DiBa nicht.

Wie bereits zu Anfang in diesem ING-DiBa Test erwähnt, ist die ING-DiBa eine Direktbank mit dem umfassenden Angebot einer Hausbank. In den Anfängen gab es nur einen ING-DiBa Kredit. Dieser wurde im Laufe der letzten Jahre zu vielen verschiedenen Kreditformen ausgeweitet. Derzeit gibt es vier verschiedene Kreditmodelle für Privatkunden. Dabei handelt es sich um den Rahmenkredit, als dauerhafte Geldreserve, den Ratenkredit zur freien Verwendung, den Autokredit und den Wohnkredit für Renovierungen oder Modernisierungen. Einen Geschäftskundenkredit gibt es bei der ING-DiBa nicht.

Inzwischen gibt es aber neben den Krediten und Girokonten auch noch vier andere große Pfeiler auf denen die Angebote der ING-DiBa stützen. Diese sind Sparen, Wertpapiere, Baufinanzierung und Altersvorsorge. (Unseren ausführlichen Bericht zum den ING Diba Erfahrungen im Bereich Baufinanzierung, können Sie gerne in einem anderen Artikel nachlesen.) Im Bereich Sparen findet man drei verschiedene Möglichkeiten. Da wären das ING-DiBa Tagesgeld, welches als Extra-Konto bezeichnet wird und nach eigenem Ermessen aufgefüllt werden kann. Der klassische Sparbrief ist hingegen als Einmaleinlage gedacht, während das Angebot VL-Sparen für die Vermögenswirksamen Leistungen gedacht ist.

Hinzu kommen noch Angebote aus dem Bereich der Baufinanzierung und aus dem Wertpapiergeschäft. Die Konditionen bei der Baufinanzierung werden nach den ING-DiBa Girokonto Erfahrungen individuell berechnet. Es gibt zwar immer wieder Zinsaktionen, doch diese müssen dann für den Kunden individuell angepasst werden. Andersrum kommt es bei den Wertpapieren auch auf die Risikobereitschaft und Investitionsmöglichkeit an. Anhand dessen werden dann die Konditionen vorgestellt.

Fazit: Toller Kredit und starke Angebote für die Sonderkonditionen

Gezeigt haben unsere ING-DiBa Kredit Erfahrungen einen sehr vielseitigen Kredit, den Sie ganz nach Ihren Wünschen nutzen können. Unabhängig von der eigenen Bonität und Laufzeit wird dabei immer mit dem gleichen Zinssatz kalkuliert, was als fair und kundenfreundlich bezeichnet werden kann. Die wahren Stärken des Angebots liegen aber ohne Zweifel in den Sonderkonditionen, die enorm viel gebührenfreien Spielraum ermöglichen. Sondertilgungen beispielsweise sind jederzeit kostenlos möglich, eine Laufzeitanpassung ebenfalls. Generell punktet das Angebot also nicht nur mit der „Grundausstattung“, sondern auch mit den Zusatzangeboten und in erster Linie mit der Transparenz.

ING-Diba

mehr anzeigen...