ING-DiBa Kredit ablösen (2026): So funktioniert es!

Diese Möglichkeiten zum Umschulden und Ablösen gibt es bei der ING-DiBa

(Klicken Sie auf den Fall, der für Sie zutrifft)

- Kredit Umschulden: Kredit bei der ING-DiBa aufnehmen zum Zweck der Umschuldung

- Umschulden eines Kredits aufgrund von Sparpotential

- Bündeln mehrerer Kredite (Ratenkredite, Dispo, Autokredit…)

- Kredit Ablösen: Kredit bei der ING-DiBa vorzeitig tilgen

- Kredit vollständig tilgen, durch Umschuldungskredit einer anderen Bank

- Kredit vollständig tilgen, ohne Aufnahme eines neuen Kredits (Erbschaft, Erspartes o.ä.)

Günstige Anbieter für einen Umschuldungskredit

Inhaltsverzeichnis

- Diese Möglichkeiten zum Umschulden und Ablösen gibt es bei der ING-DiBa

- Vergleich der Kreditangebote mittels Online Kreditvergleich

- Wann lohnt sich eine Umschuldung der Kredite zur ING-DiBa?

- Schritt für Schritt Anleitung zur Umschuldung des ING-DiBa Kredits

- Vor und Nachteile der Umschuldungsoptionen bei der ING-DiBa

- Kredit bei der ING-DiBa ablösen

- Schritt für Schritt Anleitung zur Ablösung des ING-DiBa Kredits

- Beachten Sie folgendes bei der Ablösung des ING-DiBa Kredits

- Alternative Banken für einen Umschuldungskredit

- FAQ zur ING-DiBa Kreditablösung

- Fazit

Vergleich der Kreditangebote mittels Online Kreditvergleich

Wenn Sie Ihren ING-DiBa Kredit ablösen möchten oder Ihre bestehenden Kredite zur ING-DiBa umschulden möchten, ist es sinnvoll, im Vorfeld einen Vergleich anzustellen. Denn die Kreditzinsen sind je nach Anbieter sehr unterschiedlich. Da es recht teuer sein kann, einen bestehenden Kredit abzulösen, ist hier Gründlichkeit sehr wichtig. Denn nur so sparen Sie sich eine weitere Ablösung des Kredits und können von den finanziellen Vorteilen profitieren.

Zum Umschuldungskredit der ING »

Seit 2019 verwendet die ING-DiBa nur noch die Marke ING. Weil die Bank aber weiterhin als ING-DiBa AG firmiert und viele Menschen nach wie vor diesen Namen verwenden, sprechen wir in diesem Beitrag weiterhin von der ING-DiBa, auch um den Privatkundenbereich vom traditionellen Geschäftskundensegment abzugrenzen.

Wann lohnt sich eine Umschuldung der Kredite zur ING-DiBa?

Eine Umschuldung der Kredite zur ING-DiBa lohnt sich vor allem in zwei Szenarien:

Szenario 1: Überschuldung, Dispo ständig im Minus

Wenn der Dispo ständig im Minus ist, ist das ein sehr guter Grund, über eine Umschuldung nachzudenken. Denn die Zinsen für Überziehungskredite sind oft deutlich höher als die Zinsen für einen Ratenkredit. Das bedeutet, dass der Kreditnehmer durch die Zinsen weniger belastet wird, die Gesamtkosten kleiner werden und es leichter ist, die Schulden abzuzahlen.

Die ING-DiBa ermöglicht es, mehrere Kredite zusammenzufassen und so mit einer Rate zu tilgen oder bestehende Kredite so aufzustocken, dass der Kreditnehmer seinen Dispokredit nicht mehr nutzen muss.

Voraussetzung ist natürlich, dass der Kreditnehmer nicht erneut ins Minus rutscht. Sollte dieses Problem drohen, ist ein möglichst schneller Gang zum Schuldnerberater sinnvoll, um einen Teufelskreis von immer höheren Zinszahlungen zu vermeiden.

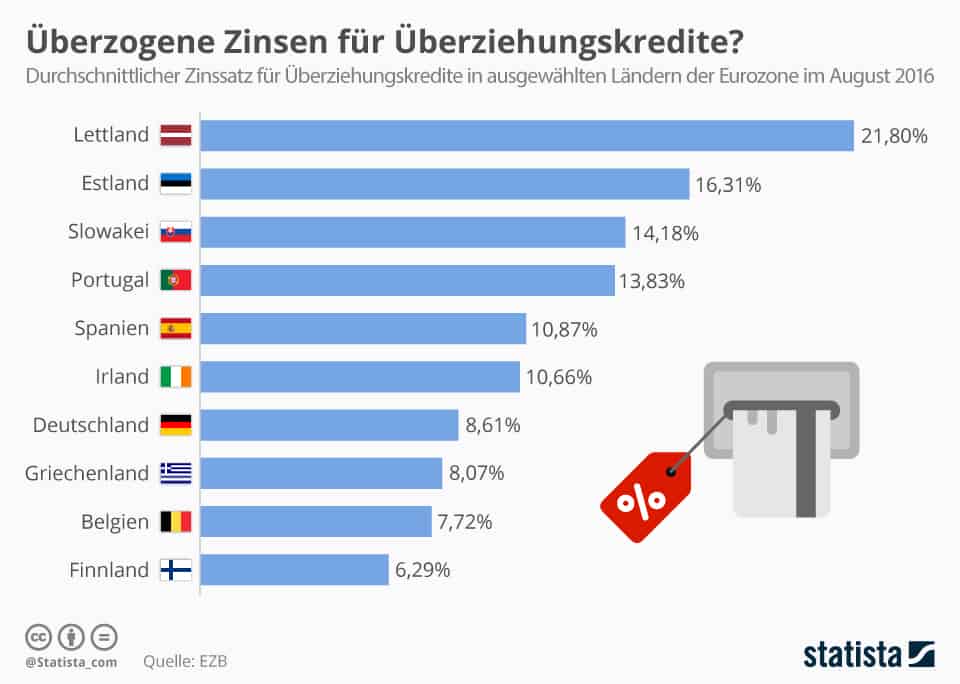

In Deutschland sind die Überziehungszinsen zwar im Durchschnitt niedriger als in den meisten anderen EU-Staaten, aber dennoch um ein Vielfaches höher als die für einen Ratenkredit. Umschulden lohnt sich daher fast immer. (Quelle: Statista)

Szenario 2: Eine Umschuldung sorgt für Ersparnis

Ein weiterer wichtiger Grund für eine Umschuldung ist, dass sich die finanziellen Verhältnisse oder der Kreditmarkt so verändert haben, dass eine Umschuldung erhebliche finanzielle Vorteile mit sich bringt.

Dies ist beispielsweise dann der Fall, wenn die Zinsen deutlich niedriger sind als bei Kreditabschluss und die restliche Laufzeit noch entsprechend lang ist. Günstigere Zinsen erhalten Kreditnehmer auch dann, wenn sich ihre eigene finanzielle Lage verbessert hat.

Ist eine deutlich höhere Tilgungsrate durch verbesserte finanzielle Verhältnisse möglich, können Kredite schneller abbezahlt werden. Auch dadurch können sich finanzielle Vorteile ergeben.

In der Regel ist es in diesen Fällen jedoch oft deutlich günstiger, Möglichkeiten der Sondertilgung zu prüfen, zu sparen und dann die Kredite nach und nach mit Einmalzahlungen abzulösen oder zu verkleinern.

Ob es sich für Sie finanziell lohnt, Ihre Kredite umzuschulden, zeigt unser obiger Umschuldungsrechner.

Ein Beispiel:

Ein Kreditnehmer hat ein Altdarlehen in Höhe von 15.000,- Euro mit einem gebundenen Sollzins von 4,50 % (effektiver Jahreszins 4,59 %). Der neue Kredit hat einen Sollzinssatz von 3,70 & (3,76 % effektiver Jahreszins). 50 % des Altdarlehens können in Form einer Sondertilgung kostenlos zurückgezahlt werden, für die übrigen 7.500,- Euro fällt eine Vorfälligkeitsentschädigung in Höhe von 1,0 % an, also 75,- Euro.

Monatlich werden 450,- Euro zurückgezahlt, die Tilgung läuft also über 3 Jahre mit einer etwas reduzierten Schlussrate. Durch die niedrigeren Zinsen spart der Kreditnehmer 192,59 Euro. Abzüglich der Sonderzahlung in Höhe von 75,- Euro (die Zinsen auf diesen Betrag wurden bereits berücksichtigt) spart der Schuldner 117,59 Euro.

Schritt für Schritt Anleitung zur Umschuldung des ING-DiBa Kredits

Wenn Sie Ihren Kredit bei der Ing-DiBa zur Umschuldung aufnehmen möchten, sollten Sie die folgenden Schritte beachten:

Schritt 1: Kreditsumme berechnen

Um ein aussagekräftiges Angebot der ING-DiBa zu erhalten, müssen Interessenten die genaue Kreditsumme kennen. Für jeden Kredit, der hier einfließen soll, müssen Kreditnehmer also ausrechnen oder durch den Kundenservice in Erfahrung bringen, wie hoch die Restsumme ist. Die jeweiligen Restsummen müssen addiert werden. Zusammen mit einer eventuellen Dispoüberziehung ergibt sich so die Kreditsumme.

Schritt 2: Rate berechnen

Wer einen Kredit aufnehmen möchte, muss wissen, wie hoch seine monatliche Rate maximal sein kann. Bei der Berechnung hilft das Aufstellen eines Haushaltsbuchs oder ein Haushaltsrechner. Er hilft dabei zu ermitteln, wie viel Geld für die Tilgung zur Verfügung steht. Damit ermittelt er eine wichtige Kennzahl, damit der Kredit so günstig wie möglich wird.

Schritt 3: Angebot einholen

Kreditsumme und Tilgungsrate sind die Grundlagen, um ein passendes Kreditangebot einzuholen. Bei der ING-DiBa können Interessenten eine unverbindliche Finanzierungsanfrage stellen. Notwendig sind dafür ein Gehaltsnachweis der letzten drei Monate bei Angestellten oder die letzten beiden Steuerbescheinigungen bei Selbstständigen. Die Zusage kommt innerhalb weniger Tage.

Zum Umschuldungskredit der ING »

Schritt 4: Ablösebescheinigung der Banken einholen

Wer Kredite zur ING-DiBa umschulden möchten, muss eine Ablösebescheinigung seines alten Kreditgebers einreichen. Dadurch weiß die Ing-DiBa genau, welche Kredite bei welcher Bank abgelöst werden sollen und kann alles Weitere in die Wege leiten. Möglich ist auch ein formloser Nachweis, aus dem Kontostand und IBAN hervorgehen.

Das Geld wird dann auf das jeweilige Darlehenskonto ausgezahlt und nicht auf das Konto des Kreditnehmers. Werden Kredite der ING-Diba umgeschuldet, die auch von dieser Bank stammen, ist das hingegen nicht notwendig.

Schritt 5: Neuen Kreditvertrag unterschreiben

Wenn die ING-DiBa dem neuen Kredit zustimmt, muss der Kreditnehmer den neuen Kreditvertrag unterschreiben und die ING-DiBa ermächtigen, alte Kredite abzulösen. Dann leitet die Bank alles in die Wege und der Kunde zahlt künftig nur noch die Rate bei seinem neuen Kreditgeber.

Vor und Nachteile der Umschuldungsoptionen bei der ING-DiBa

- Faire Zinskonditionen

- Möglichkeiten der Sondertilgung

- Unabhängig von einem Girokonto

- Unkomplizierte Erhöhung eines bestehenden Kredits

- Andere Banken können günstiger sein.

- Aufstockungen müssen mindestens 1.000 € betragen, der neue Gesamtkreditbetrag mindestens 5.000

Kredit bei der ING-DiBa ablösen

Wer seinen Kredit bei der Ing-DiBa ablösen möchte, tut dies oft aus finanziellen Gründen. Läuft etwa bei einer Baufinanzierung die Zinsbindung aus, ist dies eine günstige Gelegenheit, um Kredite zu vergleichen und günstige Alternativen zu finden.

Ein weiterer wichtiger Grund für ein Umschuldung ist, dass bedeutende Änderungen im Leben des Kreditnehmers eintreten. Hierunter fallen beispielsweise Scheidung, Verkauf des finanzierten Hauses oder Fahrzeugs oder auch Erbschaften, die eine vorzeitige Ablösung ermöglichen.

Teilweise ist es auch möglich, bestehende Kredite in andere Kredite umzuwandeln. So wollen beispielsweise Hausbesitzer die Restschuld ihrer Baufinanzierung lieber ohne Hypothek abzahlen oder ein Autokredit läuft, das Fahrzeug ist jedoch gar nicht mehr im Besitz des Kunden. Für alle diese Fälle biete die ING-DiBa geeignetere Kredite an.

Weil dafür ein Notar nötig ist, ist der Wohnkredit unkomplizierter. Nicht unterschätzen sollten Kunden den Vorteil, dass der Wohnkredit jederzeit ohne Zusatzkosten zurückgezahlt werden kann, beispielsweise im Rahmen einer weiteren Umschuldung oder einer vorzeitigen Rückzahlung. Eine Umschuldung zum Wohnkredit kann sich also lohnen, wenn positive finanzielle Entwicklungen wahrscheinlich sind.

Schritt für Schritt Anleitung zur Ablösung des ING-DiBa Kredits

Wenn Sie einen Ing-DiBa Kredit ablösen möchten, sollten Sie die folgenden Schritte beachten:

Schritt 1: Restschuld berechnen/erfragen

Wenn Sie einen ING-DiBa Kredit ablösen möchten, müssen Sie zuallererst ermitteln, wie hoch die Restschuld ist. Am einfachsten ist dies, wenn Sie beim Support um eine Ablösebescheinigung bitten. Dort muss die ING-DiBa die Restschuld ermitteln und verständlich darstellen.

Schritt 2: Sparpotenzial aufdecken

Eine ungefähre Einschätzung, ob es finanziell sinnvoll ist, den ING-DiBa-Kredit abzulösen, ist vor allem dann möglich, wenn der Kreditnehmer das Kleingedruckte wälzt. Gibt es Möglichkeiten der kostenfreien Kündigung? Sind Sondertilgungen möglich? Wann entfällt die Vorfälligkeitsentschädigung?

Schritt 3: Angebote ermitteln

Wenn ein Kunde den Kredit zu einer neuen Bank umschulden möchte, müssen Kreditnehmer nun neue Kreditangebote einholen. Oft sind nur bei günstigen Konditionen Ersparnisse möglich. Mindestens zwei konkrete Angebote sind sinnvoll.

Zum Umschuldungskredit der ING »

Schritt 4: Kündigen (lassen) oder Sondertilgung in Anspruch nehmen

Wer seinen Kredit umschuldet, sollte sich an seine neue Bank wenden. Sie erledigt in der Regel die Kündigung und Ablösung des alten Kredits. Wer günstiger sondertilgen kann, sollte diesen Weg wählen, bevor er seinen Vertrag kündigt.

Ist eine vollständige Ablösung des ING-DiBa-Kredits geplant, müssen Kunden oft eine dreimonatige Kündigungsfrist bedenken. Danach wird die vollständige Ablösesumme fällig.

Beachten Sie folgendes bei der Ablösung des ING-DiBa Kredits

Die ING-DiBa muss es ihren Kreditnehmern grundsätzlich erlauben, ihren Kredit zu kündigen. Dabei gilt eine gesetzliche Frist von 3 Monaten. Das Problem: In der Regel ist der Kreditnehmer verpflichtet, die Zinseinnahmen, die der Bank dadurch entgehen, zumindest bis zu einem gewissen Grad zu ersetzen. Es ist deswegen oft nicht günstiger, einen Kredit abzulösen.

Wann ist ein Widerruf möglich?

Ein Widerruf ist immer innerhalb von 14 Tagen nach Vertragsschluss möglich. Es gibt jedoch Gründe, warum die Widerrufsfrist nicht abgelaufen ist. Sind beispielsweise Widerrufsinformationen nicht eindeutig genug, ist ein Widerruf nach wie vor möglich.

Auch unklare Verweise auf bestimmte Paragrafen können dafür sorgen, dass ein Widerruf immer noch möglich ist. Im Zweifelsfall kann es sich lohnen, einen Anwalt einzuschalten, um die Chancen eines späten Widerrufs ihres Kreditvertrages zu prüfen.

Wann lohnt sich eine Restschuldversicherung?

Eine Restschuldversicherung treibt die Gesamtkosten einer Baufinanzierung häufig in fünfstelliger Höhe nach oben. Die Banken sichern sich so gegen Zahlungsausfälle ab, doch auch der Versicherungsnehmer profitiert: Sollte er aufgrund der in der Versicherung festgelegten Gründe nicht in der Lage sein, das Darlehen zu tilgen, springt die Versicherung ein. Das können beispielsweise Krankheit, Tod oder unverschuldete Arbeitslosigkeit sein.

Bei hohen Krediten mit langer Laufzeit ist sie oft eine Voraussetzung für die Kreditvergabe. Sie lohnt sich dann auch für den Kreditnehmer, weil das Risiko erheblich größer ist als bei kleinen Krediten mit einer überschaubaren Laufzeit.

Wenn die Darlehenssumme geringer ist, ist sie auch dann nicht mehr nötig. Bei einer Umschuldung verzichten deswegen viele Kreditnehmer auf sie, was ein weiteres Sparpotenzial bedeutet. Die alte Restschuldversicherung kann dann unkompliziert gekündigt werden, weil der Kredit als Versicherungsgrundlage nicht mehr existiert.

Wissenswertes zu Vorfälligkeitsentschädigung und Sondertilgung

Wer vorzeitig einen ING-DiBa Kredit ablöst, muss der Bank den Einnahmeverlust zumindest teilweise ersetzen. Der Kreditnehmer muss also eine Vorfälligkeitsentschädigung zahlen. Die Höhe der Vorfälligkeitsentschädigung ist auf maximal 1 % der Restschuld begrenzt.

Bei festverzinsten Ratenkrediten, die nicht durch ein Grundpfandrecht gesichert sind, ist die Vorfälligkeitsentschädigung auf 1 % der zurückgezahlten Summe begrenzt.

- Entweder die Bank zieht den aktuellen Zins für Hypothekenpfandbriefe heran. Wegen des geringen Risikos ist ein Risikoabschlag zwischen 0,1 und 0,15 % pro Jahr vorgesehen.

- Auf der anderen Seite können sie auch den aktuell üblichen Zins für vergleichbare Geschäfte nutzen und dort einen Zinsmargenschaden von 0,5 % jährlich addieren.

Häufiger ist die erste Berechnungsgrundlage, weil sie für die Banken günstiger ist. Deswegen kann es sinnvoll sein, den Vertrag nicht vollständig abzulösen. In vielen Fällen lohnt es sich finanziell eher, wenn kostenfreie Möglichkeiten der Sondertilgung beansprucht werden.

Das kommt jedoch vor allem dann infrage, wenn sich die finanziellen Möglichkeiten verbessert haben, denn einen „Teilkredit“ ohne Ablösebescheinigung zu erhalten, ist eher unwahrscheinlich.

Alternative Banken für einen Umschuldungskredit

Die ING-DiBa schneidet in den meisten Tests zur Kundenzufriedenheit sehr gut ab, so auch in unserem Test über die ING-DiBa Kredit Erfahrungen. Allerdings haben andere Banken mitunter günstigere Angebote. Vor allem ausländische Institute wie die Santander Consumer Bank oder die Oyak Anker Bank sowie spezialisierte Kreditbanken wie CreditPlus sind oft günstiger.

Aber auch ein Blick auf die Angebote anderer großer Direktbanken lohnt sich. Die DKB Bank schneidet in Tests zur Kundenzufriedenheit z.B. ähnlich gut ab, ist aber teilweise sogar günstiger.

Interessenten sollten aber zusätzlich den 2/3 Zinssatz vergleichen. Denn den besten Zinssatz erhalten oft nur wenige Antragsteller. Der 2/3 Zins gibt an, dass zwei von drei Darlehen zu diesem oder einem günstigeren Satz vergeben werden.

Der Wert ist allerdings auch davon abhängig, ob die Bank an Kunden mit geringer Bonität (hoch verzinste) Kredite vergibt oder sie gänzlich ausschließt. Daher ist auch er allein keine Entscheidungshilfe. Sie sollten sich stattdessen mindestens zwei Angebote einholen, denn das Anfordern eines Kreditvorschlags über den Vergleichsrechner ist kostenlos und unverbindlich.

| Name der Bank / Kreditanbieter | Ratgeber lesen | Direkt Kredit beantragen |

|---|---|---|

Zum Ratgeber Creditplus Kredit umschulden | ||

Zum Ratgeber Deutsche Bank Kredit umschulden | Deutsche Bank Kredit umschulden |

|

Zum Ratgeber DKB Kredit umschulden | ||

Zum Ratgeber Hanseatic Bank Kredit umschulden | ||

Zum Ratgeber Ikano Bank Kredit umschulden | ||

Zum Ratgeber ING Kredit umschulden | ||

Zum Ratgeber Postbank Kredit umschulden | ||

Zum Ratgeber PSD Bank Kredit umschulden | ||

Zum Ratgeber Santander Bank Kredit umschulden | ||

Zum Ratgeber SKG Bank Kredit umschulden | ||

Zum Ratgeber smava Kredit umschulden | ||

Zum Ratgeber Sparkasse Kredit umschulden | ||

Zum Ratgeber swkbank Kredit umschulden | ||

Zum Ratgeber TARGOBANK Kredit umschulden |

FAQ zur ING-DiBa Kreditablösung

(5)Ein Kreditantrag wird in der Regel innerhalb von wenigen Tagen geprüft und bewilligt oder abgelehnt. Bis das Geld auf dem Konto ist, vergehen in der Regel noch einige Werktage mehr. Besonders unkompliziert ist eine Aufstockung des bestehenden Kredits. Hier erhalten Kunden den Bescheid schon innerhalb weniger Minuten.

Die Vorfälligkeitsentschädigung bei der ING-DiBA richtet sich nach den gesetzlichen Bestimmungen zur vorzeitigen Kreditablösung. In der Regel orientiert sich die Bank am aktuellen Zins für Hypothekenpfandbriefe.

Eine Vorfälligkeitsentschädigung wird nicht fällig, wenn die Zinsbindung endet oder von vornherein ein variabler Zins vereinbart wurde. Außerdem ist eine kostenfreie Rückzahlung nach 10 Jahren möglich.

Kreditnehmer sollten außerdem prüfen, ob die Bank sie ausreichend über ihr Widerrufsrecht informiert hat und ob es im Vertrag Vereinbarungen zu Sondertilgungen oder Tilgungsänderungen gibt.

Besteht bereits ein Kredit, so ist eine Erhöhung von mindestens 1.000 Euro problemlos möglich, wenn die neue Restschuld mindestens 5.000 Euro beträgt.

Bei Rahmenkrediten sind Beträge zwischen 2.500 und 25.000 Euro möglich, bei Ratenkrediten, Auto- und Wohnkrediten bis zu 65.000 Euro.

Bei Immobilienkrediten hängt die maximale Kreditsumme stark von Objekt und finanziellen Verhältnissen des Kreditnehmers ab.

Die Ablösesumme eines Kredits ohne Grundschuld beträgt maximal 1 % des Ablösebetrags.

Fazit

Wenn Sie einen Kredit bei der ING-DiBa umschulden oder Ihren ING-DiBa Kredit aufstocken lassen möchten, sollten Sie keine Schwierigkeiten haben, denn die Bank bietet gerade ihren Bestandskunden recht unkomplizierte Maßnahmen und sehr faire Umschuldungskonditionen an.

Wer hingegen einen Kredit von der ING-DiBa zu einer anderen Bank umschulden oder einfach ablösen möchte, muss wie bei jedem Kreditgeber einen genauen Blick ins Kleingedruckte werfen, um günstige Zeitpunkte und Konditionen zu finden.

Keine Kommentare