Umschuldungskredit, Kreditraten senken und Zinsen sparen 2026

Umschuldungskredit – Das Wichtigste in Kürze

- Eine Umschuldung und das Zusammenlegen bestehender Kredite ist in den meisten Fällen sehr sinnvoll und spart Zinsen.

- Wenn keine Neuaufnahme eines Kredits gewünscht ist, lässt sich alternativ der Kredit mit Barmitteln wie Erbschaften o.ä. ablösen. Mehr dazu im verlinkten Artikel.

- Besonders für den Dispo-Kredit ist Umschulden in einen Privatkredit oder Ratenkredit die zumeist günstigere Alternative

- Wenn Sie nur einen einzelnen Kredit haben, dann lesen Sie unsere Schritt für Schritt Anleitung zur Umschuldung eines Kredits.

- Wenn Sie überlegen, mehrere Kredite umzuschulden, dann finden Sie alle wichtigen Informationen dazu in unserer Schritt für Schritt Anleitung zur Umschuldung mehrerer Kredite.

- Ein Urteil des EuGH erlaubt den Kreditwiderruf ohne Vorfälligkeitsentschädigung. Nutzen Sie den „Widerrufsjoker“ bspw. beim Immobiliendarlehen.

- Weitere Fragen und Antworten rund um das Thema „Kredit umschulden“ finden Sie in unseren FAQ.

Umschuldungskredit – Kurzanleitung

- Aktuelle Konditionen des bestehenden Kreditvertrags prüfen

- In unserem Umschuldungsrechner den gewünschten Kredit an finanzielle Situation anpassen

- Günstigeren Kredit finden unter Berücksichtung der Absicht einer Umschuldung

- Bei der SCHUFA Selbstauskunft anfordern, prüfen und ggf. falsche Daten löschen lassen

- Neuen Kreditvertrag beantragen per Videoident oder PostIdent

- Nach der Kreditzusage, bisherigen Kredit kündigen

Schnell die Umschuldung prüfen mit unserem Umschuldungsrechner und clever umschulden! Geben Sie jetzt einige wenige Daten in die nachfolgende Maske ein und prüfen Sie Ihre Ersparnis:

Inhaltsverzeichnis

- Umschuldungskredit – Das Wichtigste in Kürze

- Umschuldungskredit – Kurzanleitung

- Umschuldungskredit: Pro / Contra

- Diese Vorbereitungen zur Kreditumschuldung sollten Sie treffen

- Umschuldungskredit für einen einzelnen Kredit in 6 Schritten

- Mehrere Kredite umschulden in 7 Schritten

- Umschuldungskredit bei einer Bank – Was ist das genau?

- Besondere Kreditarten und die Fallen bei der Kreditumschuldung

- Alternative Anbieter für Umschuldung bestehender Kredite

- Umschuldung bei verschiedenen Gruppen von Kreditnehmern

- Zusammenfassung Umschuldungskredit

- FAQ Kredit umschulden: Fragen und Antworten

- Fazit

Umschuldungskredit: Pro / Contra

- Weniger Kredite führen normalerweise zu einem besserem SCHUFA Bonitäts-Score.

- Die Zusammenfassung mehrerer Kredite ist übersichtlicher.

- Bei günstigerem Zins und gleicher Ratenhöhe ist man schneller schuldenfrei.

- Bei gleicher Laufzeit und günstigerem Zins sind die Raten niedriger.

- Mit Ablösevollmacht ausgestattet, übernimmt der neue Kreditgeber die Abwicklung der Umschuldung.

- Bonitätsprüfung: Ist Ihre Bonität zwischenzeitlich gesunken, kann sich eine Umschuldung schwierig gestalten.

- Ggf. fallen Kosten für Vorfälligkeitsentschädigungen oder bei Baufinanzierung für Grundbuchkosten und Gebäudewertermittlung an.

- Zeitlicher Aufwand vom Angebotevergleich bis zur Umschuldung.

Diese Vorbereitungen zur Kreditumschuldung sollten Sie treffen

Halten Sie für die Berechnung der Umschuldung möglichst folgende Daten bereit:

- Name und Adresse Ihres Arbeitgebers

- Beginn des aktuellen Arbeitsverhältnisses

- monatliches Netto- und Bruttoeinkommen sowie Gehaltsnachweise oder Rentenbescheid

- Informationen zu weiteren Einnahmen wie Mieteinnahmen, BAföG, Krankengeld, Kindergeld oder Nebentätigkeit

- Aufstellung Ihres Vermögens

- Ihre Ausgaben wie Miete, Versicherungen, Unterhaltsverpflichtungen, bereits laufende Kredite

- Personalausweis für Antragstellung

Sollten Sie einen Bürgen oder weiteren Antragsteller für das Umschulden des Kredites vorgesehen haben, benötigen Sie die benannten Unterlagen auch von diesen Personen.

Umschuldungskredit für einen einzelnen Kredit in 6 Schritten

1. Aktuelle Konditionen des bestehenden Kreditvertrags prüfen

Prüfen Sie bei Ihrem bestehenden Kreditvertrag Restschuld, Restlaufzeit, Tilgungsrate ohne Zins, Vorfälligkeitsentschädigung und effektivem Jahreszins. Sollten Sie bereits Sonderzahlungen in der Kreditlaufzeit geleistet haben, stimmt möglicherweise der Ihnen vorliegende Tilgungsplan nicht. Fordern Sie in diesem Fall einen aktuellen Tilgungsplan bei Ihrer kreditgebenden Bank an.

2. Mit unserem Umschuldungsrechner schnell Konditionen vergleichen

Am Umschuldungsrechner können Sie Ihre zukünftig gewünschten monatlichen Raten an Ihre ggf. geänderte finanzielle Situation anpassen. Dies erfolgt durch die Veränderung der Kreditlaufzeit. Das neue Ergebnis sehen Sie sofort.

Hilfreich kann sein, wenn Sie für sich Ihre persönliche Haushaltsrechnung (laufende Einnahmen minus regelmäßiger Ausgaben inklusive der monatlichen Rückzahlungsrate) erstellt haben und die neue Kreditrate darauf abstimmen.

3. Konditionen vergleichen und günstigeren Kredit finden

Mit dem Umschuldungsrechner erhalten Sie einen Überblick über die Angebote der verschiedenen Banken und können diese vor einer möglichen Kreditumschuldung vergleichen. Recherchieren Sie sorgfältig die aktuellen Konditionen. Stellen Sie dann bei dem Kreditanbieter Ihrer Wahl eine Kreditvoranfrage. Diese Kreditvoranfrage ist selbstverständlich kostenlos und unverbindlich. Die Anfrage für das Umschulden Ihres Kredits bedeutet noch keinen Kreditabschluss. Unser Umschuldungsrechner ist so aufgebaut, dass Sie nicht bei jeder Bank einzeln die Konditionen anfragen müssen.

Sie sollten unbedingt angeben, dass Sie einen bestehenden Kredit umschulden wollen. Ihre Bonität wird sich ggf. verbessern, wenn die angefragte Bank weiß, dass Sie einen Kredit umschulden anstatt einen weiteren Kredit beantragen wollen. Da durch einen Umschuldungskredit keine zusätzlichen Kreditbelastungen auf Sie zukommen, kann sich Ihre finanzielle Situation somit verbessern. Das ist positiv für die Kreditprüfung. Den gewünschten Umschuldungskredit können Sie direkt aus dem Kreditvergleich heraus online beantragen.

4. Schufa-Einträge prüfen

Angesichts der gravierenden Folgen, die negative Bewertungen von Kredit-Auskunfteien haben können, sollten Sie unabhängig vor einer Umschuldung überprüfen, welche Daten über Sie gespeichert sind. Denn fehlerhafte und falsche Daten in Ihrer SCHUFA Auskunft dürfen nicht an Dritte übermittelt werden.

Die fehlerbehafteten Daten können Sie jedoch nur finden, wenn Sie zumindest Ihre SCHUFA Selbstauskunft immer wieder überprüfen. Um keine böse Überraschung bei der Umschuldung zu erleben, prüfen Sie vor einer verbindlichen Kreditanfrage Ihre SCHUFA-Auskunft. Wir stellen Ihnen dazu Informationen in unserem Ratgeber zur Schufa-Auskunftei zur Verfügung.

5. Neuen Kreditvertrag abschließen

Wenn Ihnen alle Informationen vorliegen, können Sie den neuen Kredit beantragen. Entweder über das VideoIdent Verfahren gleich online oder mit dem PostIdent Verfahren. Auf Ihren Wunsch übernimmt Ihr neuer Kreditgeber im Anschluss daran die gesamte Kreditablösung für Sie (Kreditwechselservice).

Dazu übersendet der neue Kreditgeber Ihnen eine Ablösevollmacht. Mit der Unterschrift bevollmächtigen Sie Ihren neuen Kreditgeber, den Ratenkredit bei der bisherigen Bank zu kündigen. Ein sinnvoller Service, den die an unserem Umschuldungsvergleich teilnehmenden Banken bieten.

6. Bisherigen Kredit kündigen

Nach der Kreditzusage durch die neue Bank können Sie den bestehenden Kredit kündigen. Beim Kreditwechselservice, also der Erteilung der Ablösevollmacht, übernimmt das Ihr neuer Kreditgeber. Sollten Sie unseren Tipp über den Kreditwechselservice zur Kreditumschuldung nicht in Anspruch nehmen, müssen Sie selbst den Kredit kündigen. Ein Musterkündigungsschreiben finden Sie unter folgenden Button.

Jetzt Beispiel Kündigung Kredit herunterladen »

Mehrere Kredite umschulden in 7 Schritten

1. Analysieren und prüfen Sie Ihre bestehenden Kredit- und Leasingverträge

Suchen Sie in Ihren Kredit- und Darlehensunterlagen Restschuld, Restlaufzeit, Tilgungsrate ohne Zins, Vorfälligkeitsentschädigung und nominellen und effektiven Jahreszins heraus, um die Kredite mit der Umschuldung zusammenzulegen. Wenn Sie die Restschulden aus den vorliegenden Tilgungsplänen nicht entnehmen können, rufen Sie bei den Banken an oder prüfen Sie ggf. online Ihre Kreditkonten.

Sollten Sie bereits Sonderzahlungen während der Kreditlaufzeit geleistet haben, stimmen womöglich die Ihnen vorliegenden Tilgungspläne nicht mehr.

Prüfen Sie auch Leasingverträge (wenn Sie die Übernahme des Leasingobjektes zum Restwert planen), Smartphone- / Handykredite und Autokredite. Sollten Sie häufig oder dauerhaft Ihr Geschäfts- oder Girokonto überziehen, vergessen Sie nicht, auch diesen Betrag in Ihrer Umschuldungssumme zu berücksichtigen.

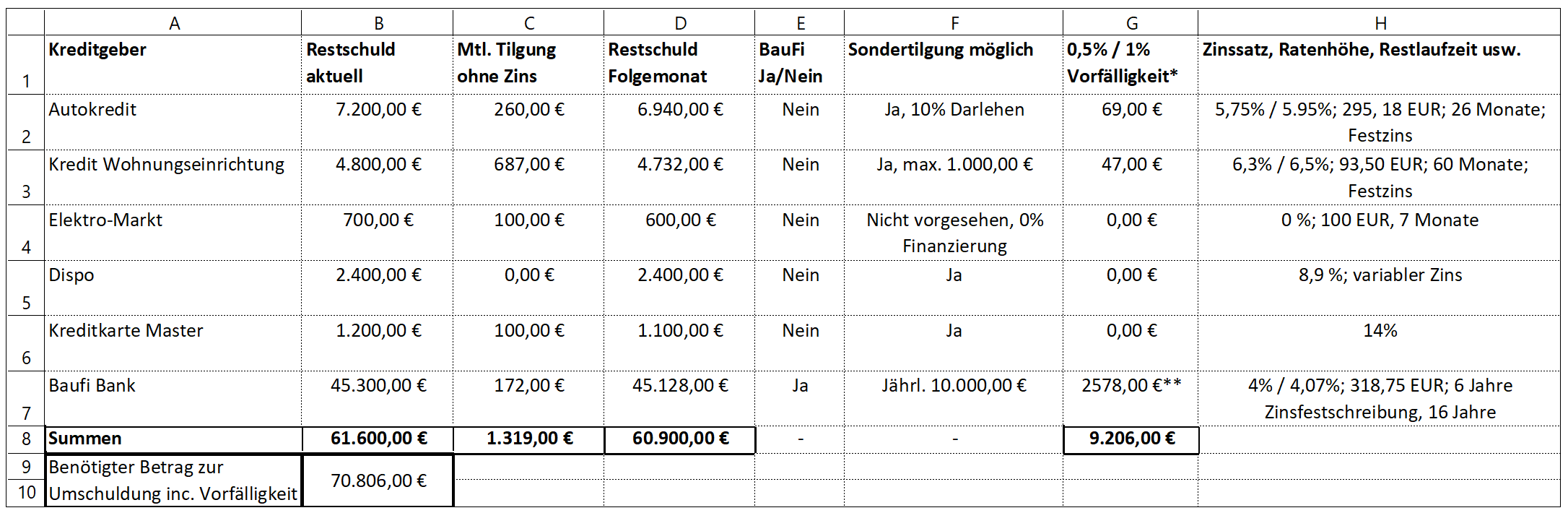

Tragen Sie alle Daten stichwortartig in einer Tabelle ein. Nehmen Sie die letzte Spalte für individuelle Notizen zum Darlehen. Wir haben Ihnen hier eine Mustertabelle zur Restschuldermittlung erstellt. Nutzen Sie gern unser Muster als Vorlage für Ihre Tabelle. Sie dient Ihnen zu besseren Übersicht.

* Kreditlaufzeit länger 12 Monate, dann 1% Vorfälligkeitsgentschädigung; Kreditlaufzeit kürzer 12 Monate, dann 0,5% Vorfälligkeitsentschädigung

** Bei Baufinanzierung gelten umfangreiche Sonderregelungen zur Korrekten Berechnung

Nachdem Sie alle erforderlichen Daten eingetragen haben, überprüfen Sie diese Eintragungen anhand Ihrer Kontoauszüge der letzten 3 Monate. So sollte gewährleistet sein, dass Sie wirklich alle Teilzahlungskäufe und Kredite aufgenommen haben.

Wenn Sie die Vorfälligkeitsentschädigung nicht ermitteln können, berechnen Sie vereinfacht 1% der Restschuld. Ist die Vorfälligkeitsentschädigung geringer oder entfällt ganz, haben Sie noch ein wenig Geld übrig für Ihre Urlaubskasse oder andere Wünsche.

Die Pauschalierung der möglichen Vorfälligkeitsentschädigung von 1% gilt nicht für Immobiliendarlehen und Baufinanzierungen. Hier kommen Sie nicht darum herum, sich die Berechnung der Vorfälligkeitsentschädigung vom Haus- bzw. Hypothekenfinanzierer schriftlich schicken zu lassen.

Mit unserer bzw. Ihrer Tabelle wird es Ihnen später beim Kreditvergleich leichter fallen, die Gesamtkosten der bestehenden Kredite und des Umschuldungskredits besser zu vergleichen.

2. Ermitteln Sie Ihren gesamten Umschuldungsbetrag

Überprüfen Sie Ihre Berechnung durch Anruf bei den kreditgebenden Banken und Institutionen oder gleichen Sie Ihre Zahlen über vorhandene Online Accounts Ihrer Kreditkonten ab.

3. Nutzen Sie unseren Umschuldungsrechner und verschaffen Sie sich einen Überblick

Das Sparpotenzial ist bei einer Umschuldung meist beachtlich. Übersteigt die Zinsersparnis die Höhe der Vorfälligkeitsentschädigung, sparen Sie definitiv Geld. Rechnen Sie nach, es lohnt sich!

Beachten Sie bitte bei mehreren Krediten und Darlehen, dass Sie für jedes bestehende Darlehen eine neue Berechnung machen müssen. Selbstverständlich soll am Ende das Ziel sein, dass Sie alle Kredite und Darlehen zu einem Kredit mit einer Rate und einer Laufzeit zusammenfassen. Danach können Sie über unseren Umschuldungsrechner die Ermittlung einer neuen günstigeren Kreditrate ermitteln.

Neben diversen Einstellungsmöglichkeiten am Umschuldungsrechner können Sie prüfen, ob die derzeitige Höhe der monatlichen Raten noch zu Ihrer finanziellen Situation passt. Sie können die Kreditrate erhöhen oder absenken, indem Sie die Kreditlaufzeit verringern oder verlängern. Das Ergebnis bekommen Sie sofort angezeigt. Es kann ratsam sein, wenn Sie Ihre persönliche Haushaltsrechnung erstellt haben und die neue Kreditrate darauf abstimmen.

4. Vergleichen Sie Konditionen und finden Sie einen günstigeren Kredit

Sie erhalten einen Überblick über die Angebote der Banken und können diese vor einer möglichen Umschuldung vergleichen. Recherchieren Sie zudem sorgfältig die jeweiligen Konditionen. Stellen Sie dann bei Ihrem Wunsch-Kreditanbieter eine Kreditvoranfrage. Diese Kreditvoranfrage ist für Sie vollkommen unverbindlich und kostenlos. Der Umschuldungsrechner ist so aufgebaut, dass Sie nicht bei jeder Bank einzeln die Konditionen anfragen müssen.

Wenn Sie die Kreditvoranfrage stellen, sollten Sie unbedingt angeben, dass Sie eine Umschuldung Ihrer Darlehen und Kredite vorhaben. Denn wenn Sie mehrere Kredite in einen Kredit umwandeln, kann das den Vorteil haben, dass sich Ihre Bonität verbessert bzw. Sie von der neuen kreditgebenden Bank besser bewertet werden. Für Ihren Bonitätsscore bei der SCHUFA ist es besser, ein bis zwei Kredite zu haben, anstatt mehrere. Den gewünschten Umschuldungskredit können Sie später direkt aus dem Online Kreditvergleich heraus online beantragen.

5. Prüfen Sie Ihre Schufa-Einträge

Negative Bewertungen von Auskunfteien wie der Schufa können sich negativ auf Ihren Kreditwunsch auswirken. Daher sollten Sie die über Sie gespeicherten Daten bei der Schufa überprüfen. Wenn Sie fehlerhafte Daten erkennen, müssen Sie diesen widersprechen, denn sie dürfen nicht an Dritte übermittelt werden. Ausführlichere Informationen gibt es in unserem Ratgeber zur Schufa-Auskunftei.

6. Beantragen Sie den Umschuldungskredit

Wenn Ihnen alle Informationen vorliegen, dann können Sie den neuen Umschuldungskredit beantragen. Ihren Antragen können Sie entweder online über das VideoIdent Verfahren oder das PostIdent Verfahren bei dem Kreditgeber einreichen.

7. Kündigen Sie nach der Kreditzusage Ihre Altverträge

Wenn Sie den Service der am Vergleich teilnehmenden Banken nutzen wollen, wird der neue Kreditgeber Ihnen eine Ablösevollmacht zusenden. Mit dieser von Ihnen unterschriebenen Ablösevollmacht übernimmt Ihr neuer Kreditgeber im Anschluss daran die gesamte Kreditablösung für Sie. Ein sinnvoller Service. Wenn Sie lieber selber kündigen wollen, nutzen Sie gern unser Muster-Kündigungsschreiben.

Jetzt Muster Kündigung Kredit herunterladen »

Umschuldungskredit bei einer Bank – Was ist das genau?

Durch eine Umschuldung mehrerer Ratenkredite oder eines großen Darlehens können Sie häufig viel Geld sparen. Das gilt insbesondere in der Niedrigzinsphase der letzten Jahre. Bei der Umschuldung werden alle Kredite in einen zumeist günstigeren Kredit zusammengeführt. Sie haben somit nur noch eine Monatsrate statt mehrerer Monatsraten.

Unterschieden wird davon die Ablösung eines Kredites, also die außerplanmäßige Kündigung und das Zurückzahlen eines Kredites, ohne einen neuen Kredit aufzunehmen.

Überblick behalten durch die Zusammenlegung von Krediten bei der Umschuldung

Durch das Zusammenlegen mehrerer Kredite fällt es Ihnen leichter, Ihre Finanzen und Ihr Haushaltsbudget besser zu planen. Im günstigsten Fall finden Sie über unseren Umschuldungsrechner eine Finanzierung zu besseren Konditionen als Ihr(e) bisherige(r) Kredit(e) Ihnen bietet. Es ist auch möglich, ein dauerhaft überzogenes Girokonto mit in die Umschuldung aufzunehmen.

Ihr Vorteil ist der Unterschied zwischen den Zinssätzen. Sie zahlen nach dem Umschulden üblicherweise niedrigere monatliche Raten, bezahlen somit niedrigere Zinsen oder Sie tilgen den Kredit bei gleicher Ratenhöhe schneller als zu den ursprünglichen Konditionen.

Was gibt es bei der Kreditumschuldung zu beachten?

Bei Kreditverträgen mit Abschlussdatum bis 10.06.2010 gilt es zu prüfen, wie hoch eine an die Bank zu zahlende Vorfälligkeitsentschädigung beträgt.

Bei Kreditverträgen mit Abschluss nach dem 10.06.2010 gilt als Obergrenze neben einer vertraglichen Regelung bei einer Restlaufzeit von maximal 12 Monaten die Vorfälligkeitsentschädigung von maximal 0,5 % des noch zu zahlenden Betrags. Bei einer Restlaufzeit von über 12 Monaten gilt eine maximale Vorfälligkeitsentschädigung von 1 % der Restkreditsumme.

Wann ist eine Kreditumschuldung sinnvoll und welche Vorteile ergeben sich dadurch?

Eine Umschuldung macht vor allem dann Sinn, wenn

- Ihr Kredit noch einige Jahre läuft,

- Sie noch einen hohen Betrag zurückzahlen müssen,

- eine Zinsdifferenz zwischen dem jetzigen Kreditzins und dem neuen Kreditzins besteht,

- Sie dauerhaft einen teuren Dispositionskredit (Dispo) oder sogar einen darüberhinausgehenden Überziehungskredit in Anspruch nehmen.

Durch eine Umschuldung können Sie Ihre Zinsbelastung senken. Wenn Sie dann die Kreditrate beibehalten, können Sie Ihren Kredit schneller tilgen.

Besondere Kreditarten und die Fallen bei der Kreditumschuldung

Es gibt verschiedene Kreditarten, bei denen das Umschulden von Krediten unterschiedlich funktioniert. Wir haben Ihnen folgend die bekanntesten Kredite zum Umschulden aufgeführt, bei denen sich eine Umschuldung für Sie lohnen kann.

Der Autokredit und die Ballonfinanzierung

Sollten Sie einen Autokredit aufgenommen haben, liegt Ihr Kfz-Brief (Zulassungsbescheinigung 2) häufig als Sicherheit bei der Bank. Diesen erhalten Sie bzw. Ihr neuer Kreditgeber erst nach Abzahlung des Kredits zurück.

Vor einer Kredit-Umschuldung eines Autokredits sollten Sie prüfen, ob es sich bei der Finanzierung nicht um eine sogenannte Ballonfinanzierung handelt. Hierbei wird die Schlussrate wie ein Ballon aufgeblasen, um die Kreditraten günstig zu gestalten. Sie zahlen zwar im Verhältnis zum reinen Ratenkredit geringe monatliche Raten. Jedoch benötigen Sie durch die hohe Schlussrate meist eine Anschlussfinanzierung. Auch müssen Sie über die gesamte Laufzeit für den „Ballon“ die Zinsen bezahlen. Das sollten Sie im Vergleich gebührend berücksichtigen.

Autokredite ohne Schufa

Durch die Sicherheit des Kfz (Hinterlegung Zulassungsbescheinigung) werden häufig auch Autokredite ohne Schufa angeboten. Bei diesen Angeboten sind die Zinssätze allerdings sehr hoch. Sie sollten nur im absoluten Notfall auf solche Kredite zurückgreifen. Lesen Sie dazu unseren Ratgeber Kredite ohne Schufa.

Leasingverträge

Bei Leasingverträgen gilt das Recht aus dem BGB für Kreditverträge bzgl. Kündigungsmöglichkeiten nicht. Sollten Sie jedoch nach der Leasingdauer das geleaste Fahrzeug käuflich erwerben wollen, wird eine Schlussrate gemäß Leasingvertrag fällig. Planen Sie diese benötigte Schlussrate bei der Umschuldung mit ein. Nachfinanzierungen sind nicht bei jedem Kreditanbieter kurz nach Kreditvergabe möglich.

Dispo und Kreditkartenschulden

Bei der Umschuldung von Dispo-Krediten (Girokonto) und Kreditkarten ist die Ersparnis am größten. Wenn Sie häufig Ihr Konto überziehen, kommen beträchtliche Summen zusammen. Das gilt auch, wenn Sie die Kreditkartenschulden in Raten abbezahlen, jedoch jeden Monat das Limit erneut ausschöpfen.

Obwohl Ihre Bank viel mehr an einem Dispokredit verdient als an einem Ratenkredit, ist es bei Banken grundsätzlich nicht gern gesehen, wenn der Dispo dauerhaft ausgereizt ist. Das erschwert in der Regel auch Nachfinanzierungen und Aufnahme neuer Kredite.

Und was ganz grundsätzlich gilt: Ihr Dispo kann ohne Wenn und Aber kurzzeitig gekündigt werden. Genaueres entnehmen Sie den AGB zu Ihrem Bankkonto. Vereinfacht, Ihr Dispo kann plötzlich und fristlos gekündigt werden. Dann werden zu den bisherigen Dispo- oder Sollzinsen sofort noch „Strafzinsen“ (Überziehungszinsen) fällig.

Das Geschäft der Kreditkartenanbieter ist da anders. Dort sind Kunden gern gesehen, die den Kreditrahmen immer bis zum Limit ausnutzen.

Sparen Sie sich diese hohen Zinsen. Schließen Sie dauerhafte Disposchulden und Kreditkartenschulden in Ihre Umschuldung mit ein. Die Zinsen bei einem Ratenkredit sind günstiger.

Und bedenken Sie immer das Risiko einer Dispokündigung. Außer Sozialleistungen wie Kinder- und Arbeitslosengeld darf Ihre Bank alles eingehende Guthaben zur Tilgung des gekündigten Dispo-Saldos auf dem Konto sofort verwerten.

Bildungskredite / KfW Darlehen

Der Bildungskredit des Bundesverwaltungsamtes (BVA) unterstützt die Finanzierung Ihrer schulischen Ausbildung oder Ihres Studiums. Der Kredit ist befristet und besonders zinsgünstig. In unserem Ratgeber zum Thema Bildungskredite haben wir die Voraussetzungen genau beschrieben.

Wichtig zu wissen ist: Gegenüber dem BAföG gibt es während der Rückzahlungsphase keine Festzinsoptionen. Es kann daher sein, dass die Umschuldung für Sie eine Option ist. Die Auszahlung von Bildungskrediten erfolgt über die KfW-Bank.

Sonderfall: Baufinanzierung und die fehlerhafte Widerrufsbelehrung

Bei Baufinanzierungen mit langer Zinsbindung ist eine Sonderkündigung gemäß § 489 BGB nach zehn Jahren jederzeit mit sechsmonatiger Kündigungsfrist möglich. Die Zehn-Jahres-Frist beginnt ab dem Datum des vollständigen Empfangs des Darlehens. Möchten Sie jedoch Ihr Baudarlehen vorzeitig kündigen,

- sind Sie auf die Kulanz der Bank angewiesen,

- müssen Sie die Widerrufsbelehrung auf Fehler prüfen bzw. prüfen lassen oder

- müssen Sie Ihr Haus verkaufen.

- die Höhe Ihrer Restschuld

- die Restlaufzeit Ihres Darlehens

- die Höhe des vereinbarten Zinssatzes

- das aktuelle Zinsniveau

Der Widerrufsjoker in der Baufinanzierung aufgrund fehlerhafter Widerrufsbelehrung

Eine fehlerhafte Widerrufsbelehrung ist das Schlupfloch, um aus einem ungünstigen Darlehensvertrag herauszukommen. Denn wurde ein bestehender Baufinanzierungsvertrag mit einer fehlerhaften Widerrufsbelehrung abgeschlossen, dann stehen Ihnen als Kreditnehmer möglicherweise erhebliche Kostenerstattungen zu.

Sie haben dann auch das Recht die Baufinanzierung zu widerrufen und können durch eine günstigere Anschlussfinanzierung den Kredit umschulden.

Zur Prüfung sollten Sie einen anerkannten Fachanwalt für Bank- und Kapitalmarktrecht wählen, der Ihnen eine Ersteinschätzung kostenfrei anbietet.

Den möglichen Rechtstreit sollten Sie jedoch erst führen, wenn Ihnen eine Alternative zur Umschuldung vertraglich zugesichert wurde.

Ggf. ist der Abschluss eines sogenannten Forward-Darlehens zu prüfen. Mit dem Forwarddarlehen sichern Sie sich heute schon das aktuelle Zinsniveau für Ihre Anschlussfinanzierung.

Ansonsten bietet der Baufinanzierer bei Ablauf des Vertrages oder der Zinsfestschreibung die Möglichkeit der Prolongation an. Dies ist dann keine Umschuldung, sondern eine Verlängerung des Kreditvertrages auf Basis des aktuellen, marktüblichen Zinssatzes. Daher ist auch in diesem Fall sinnvoll, alternative Baufinanzierungen zu prüfen.

Der Widerrufsjoker gilt übrigens auch für alle anderen Kreditarten auch. Lesen Sie dazu unseren Ratgeber zum EUGH Urteil: Kreditwiderruf – So beleben Sie den Widerrufsjoker nach dem EUGH Urteil 2020

Alternative Anbieter für Umschuldung bestehender Kredite

Es kann Gründe geben, warum eine Umschuldung zu einem günstigeren Kredit nicht gelingt. Dazu gehört die Verschlechterung Ihrer Bonität und daraus resutlierend ein benötigter Kredit ohne Schufa. Auch könnte der bisherige Bürge oder Mitantragssteller Ihnen nicht mehr zur Verfügung stehen.

Als Alternativen bieten sich hier die Umschuldung über p2p Plattformen an. In unserem Ratgeber zu p2p Krediten haben wir Ihnen den Anbieter auxmoney beschrieben. Auch in unserem Ratgeber Kredite trotz Schufa-Eintrag verweisen wir auf Spezialisten, die sich auf Kreditnehmer mit negativen Einträgen in der Schufa spezialisiert haben.

Ergänzend dazu stellen wir Ihnen nachfolgend noch einige individuelle Umschuldungs-Ratgeber zu ausgewählten Banken zusammen. Vielleicht finden Sie Ihre Bank?

| Name der Bank / Kreditanbieter | Ratgeber lesen | Direkt Kredit beantragen |

|---|---|---|

Zum Ratgeber Creditplus Kredit umschulden | ||

Zum Ratgeber Deutsche Bank Kredit umschulden | Deutsche Bank Kredit umschulden |

|

Zum Ratgeber DKB Kredit umschulden | ||

Zum Ratgeber Hanseatic Bank Kredit umschulden | ||

Zum Ratgeber Ikano Bank Kredit umschulden | ||

Zum Ratgeber ING Kredit umschulden | ||

Zum Ratgeber Postbank Kredit umschulden | ||

Zum Ratgeber PSD Bank Kredit umschulden | ||

Zum Ratgeber Santander Bank Kredit umschulden | ||

Zum Ratgeber SKG Bank Kredit umschulden | ||

Zum Ratgeber smava Kredit umschulden | ||

Zum Ratgeber Sparkasse Kredit umschulden | ||

Zum Ratgeber swkbank Kredit umschulden | ||

Zum Ratgeber TARGOBANK Kredit umschulden |

Umschuldung bei verschiedenen Gruppen von Kreditnehmern

Umschuldungskredit für Arbeitslose

Banken vergeben Kredite ausschließlich gegen Sicherheiten, wozu auch ein regelmäßiges Einkommen zählt. Somit ist ein Umschulden eines Kredites häufig nur realisierbar, wenn Sie als Antragsteller über ein festes monatliches Einkommen verfügen.

Mit dem Beginn der Arbeitslosigkeit fällt diese Sicherheit weg. Denn für die finanzierende Bank steht möglicherweise kein verwertbares Einkommen (pfändbarer Teil) zur Verfügung. Hier bleibt Ihnen ggf. für die Umschuldung nur der Weg über einen Bürgen oder zweiten Mitantragsteller. Alternativ wären noch die Prüfung der Umschuldung über einen Kredit ohne Bank.

Umschuldungskredit für Auszubildende

Auszubildende, die sich in den letzten beiden Jahren einer nach dem BAföG förderfähigen Ausbildung befinden, können zu günstigen Konditionen einen Bildungskredit aufnehmen. Während der Ausbildung einen Kredit von Banken zu bekommen, ist nicht leicht.

Wegen des geringen Einkommens (kein verwertbares Einkommen also kein pfändbarer Teil) bieten die meisten Banken keinen Kredit für Azubis an. Prüfen Sie trotzdem unseren Vergleich über unseren Umschuldungsrechner. Alternativ könnte ein zweiter Antragsteller oder Bürge mit höherem Verdienst, zum Beispiel ein Elternteil, oder die oben genannten p2p Plattformen die Lösung sein.

Umschuldungskredit für Beamte

Der Status als Beamter steht bei Banken für höchste Sicherheit und üblicherweise günstige Zinsen für Kredite. Dies macht das Einsparpotential bei einer Umschuldung für verbeamtete Lehrer, Beamte im öffentlichen Dienst, Berufssoldaten, Polizisten usw. besonders groß.

Sie sollten also prüfen, ob Sie Kredite vor dem Erhalt des Beamtenstatus abgeschlossen haben. Denn dann könnte auch Ihr neuer Status für eine bessere Bonität sorgen und zu günstigeren Zinsen führen.

Umschuldungskredit für Freiberufler und Selbstständige

Auch als Selbstständiger oder Freiberufler können Sie von den Vorteilen einer Umschuldung profitieren. Sie sollten dazu über die letzten Jahresabschlüsse ein solides Einkommen nachweisen. Dann bestehen gute Chancen auf einen günstigen Kredit zum Umschulden.

Prüfen Sie auch vor dem Wechsel in die Selbstständigkeit eine Umschuldung, da die Zugangskriterien zu Krediten und somit auch zu Umschuldungskrediten gerade zu Beginn der Selbstständigkeit als sehr schwer gelten. Höhere Zinsen könnten die Folge sein.

Umschuldungskredit für Rentner

Auch wenn zwischenzeitlich einige Banken auf die demographische Veränderung sowie die längere Lebenszeit reagiert haben, bieten einige Banken für Personen über 60 Jahre verteuerte Kredite an. In unserem Vergleich finden Sie günstige Angebote für Umschuldungskredite für Rentner.

Zusätzlich ist ggf. zu prüfen, ob der Zins durch Bürgen oder einen zweiten Kreditnehmer (bspw. Ihre Erben) verbilligt werden kann.

Umschuldungskredit für Studenten und Schüler

Für viele Studenten ist der Dispokredit als Konsequenz ihres oft geringen Einkommens die erste Wahl, wenn es um eine Finanzierung geht. Der Dispozins ist allerdings teuer. Die Umschuldung auf einen Kleinkredit kann daher eine günstige Möglichkeit für Studenten darstellen, um mit einer z.T. erheblichen Zinsersparnis die monatliche Rate zu verringern.

Zusammenfassung Umschuldungskredit

Im Video erfahren Sie zusammengefasst in nur 3 Minuten alles, was Sie für das richtige Umschulden eines Kredits wissen müssen.

FAQ Kredit umschulden: Fragen und Antworten

(7)Die folgende Regelung gilt nicht bei variablen Zinsen. Bei Ratenkredite mit Restlaufzeit über 12 Monate und Abschlussdatum ab 11.6.2010 beträgt die Vorfälligkeitsentschädigung 1% der Restschuld (unter 12 Monate Vorfälligkeitsentschädigung 0,5 %). Bei Ratenkredite, die vor dem 10.06.2010 abgeschlossen wurden, gelten die individuellen Vereinbarung laut Kreditvertrag. Vorfälligkeitsentschädigungen können ggf. sogar eingespart werden.

Prüfen Sie einen Verzicht auf die angebotenen Versicherungen für die Risiken Todesfall, Arbeitslosigkeit und Arbeitsunfähigkeit. Sie verteuern nur unnötig die Kreditkosten und sind üblicherweise die Cashcow für die Banken und daher häufig zu teuer. Solche Produkte sollten Sie gezielt aussuchen und sich unabhängig für die Absicherung diverser Lebensrisiken vor der Kreditaufnahme entscheiden.

Sollten berechtigte negative SCHUFA Einträge vorliegen, können diese zur Ablehnung Ihres Antrags auf Kreditumschuldung führen. Wir haben Ihnen dazu Informationen in unserem Ratgeber Schufa-Auskunftei zur Verfügung gestellt.

Bei den auf Kredite.org befindlichen Online Vergleichen dauert die Bearbeitungszeit zwischen wenigen Stunden und 2 Tagen.

Außer einer möglichen Vorfälligkeitsentschädigung fallen normalerweise keine Kosten an. Ausnahme ist die Baufinanzierung. Bei der Immobilien- und Baufinanzierungen können z.B. Kosten für die Austragung bzw. Eintragung in das Grundbuch entstehen.

Ein Umschuldungskredit ist bei günstigeren Zinsen fast immer sinnvoll. Für die Zinsersparnis können Sie sich andere Dinge leisten. Wenn Sie ggf. aus Gründen der Gesundheit das Haus oder Wohnung nicht verlassen wollen, bieten sich daher die auf unserer Seite angebotenen Online-Kredite an. Hier wird zur Identifizierung das VideoIdent-Verfahren genutzt.

Ob Blitzkredit, Sofortkredit oder ein ganz normaler Ratenkredit, bei digitalisierten Online-Krediten geht die Prüfung heute sehr schnell. Nach Eingabe Ihrer Daten in den Online Kreditvergleich werden Ihre Daten fast immer automatisiert ausgewertet, sodass eine Vorab-Entscheidung innerhalb von Minuten erfolgt.

Nach dem Upload der benötigten ergänzenden Kreditunterlagen wie dem Arbeitsvertrag oder Gehaltsabrechnungen und dem möglichen VideoIdent-Verfahren kann nach positiver Kreditprüfung die Auszahlung bereits in wenigen Stunden erfolgen. Lesen Sie dazu unseren Ratgeber zu Kreditauszahlung „Wie lange dauert es, bis ein Kredit ausgezahlt wird?“.

Fazit

- Wenn Sie einen Kredit umschulden, können Sie viel Geld sparen. Bei einer Umschuldung nehmen Sie ein neues Darlehen bei einer anderen Bank auf und zahlen damit den bisherigen Kredit zurück.

- Bedenken Sie, dass die Bank ein Vorfälligkeitsentgelt von 1 Prozent der Kreditsumme verlangen kann bzw. 0,5% bei Kreditrestlaufzeit unter 1 Jahr. Ggf. können Sie diesen Betrag noch durch Sondertilgung verringern. Bei Kreditverträgen bis 10.06.2010 benötigen Sie dazu jedoch eine vertragliche Vereinbarung. Auch für Baufinanzierungen gelten komplexe Sonderregelungen, die vor der Umschuldung betrachtet werden sollten. Kredite ab 11.6.2010 können Sie jederzeit kündigen und somit umschulden.

- Die Ersparnis wird bei einer Umschuldung umso größer, je größer die Zinsdifferenz und je länger die Laufzeit ist. Eine Zinsersparnis von mehreren Hundert oder gar Tausend Euro ist dabei keine Seltenheit! Über unseren Umschuldungsrechner finden Sie die aktuell besten Angebote in Deutschland. Nutzen Sie dabei den besonderen Service der teilnehmenden Banken: Bei einer Umschuldung übernimmt auf Wunsch der neue Kreditanbieter die komplette Abwicklung. Sie brauchen sich also um nichts zu kümmern.

- Eine unverbindliche und kostenlose Kreditanfrage können Sie direkt im Anschluss an die Berechnung über den Umschuldungsrechner stellen. Die Anfrage bedeutet selbstverständlich noch keinen Abschluss für Sie.

UMSCHULDUNG

KREDITE.org

BESTEHENDER KREDIT

NEUER UMSCHULDUNGSKREDIT

2/3 unserer Nutzer erhalten 4,5% als eff. Jahreszins Stand: 06/19

Lesetipps:

- Lesen Sie unseren Gratis Ratgeber zu Barclaycard Kredit.

- Auch interessant: Alles zum Thema Blitzkredit.