Sparkasse Kredit 2026: Kreditangebote für Privatpersonen und Firmen

Kredit bei der Sparkasse: Das Wichtigste in Kürze

- Sparkassen unterscheiden sich von Direktbanken, da bei ihnen die Gemeinwohlorientierung stärker im Fokus steht.

- Um einen Kredit bei der Sparkasse zu beantragen, gelten Voraussetzungen wie ein regelmäßiges Einkommen.

- Für Privatkunden bietet die Sparkasse zwölf Kreditoptionen, darunter die Hausfinanzierung oder den Autokredit, an.

- Nutzen Sie unsere Schritt-für-Schritt-Anleitung, um einen Kredit bei der Sparkasse zu beantragen.

- Alternativ zu einem neuen Darlehen besteht die Chance, bei der Sparkasse einen Kredit aufzustocken oder umzuschulden.

- Lesen Sie unsere häufig gestellten Fragen (FAQ) zum Kredit der Sparkasse.

Die Sparkassengruppe besteht aus seiner Vielzahl eigenständiger Unternehmen, die für Privatkunden mehr als zehn Kreditarten anbieten. Um unkompliziert und schnell online einen Kredit bei einer Sparkasse aufzunehmen, bietet sich der S-Kredit per Klick an. Diesen erhalten Sie nicht bei den einzelnen Finanzdienstleistern. Er stammt von der S-Kreditpartner GmbH.

Um verschiedene Kredite zu vergleichen und den für Sie günstigsten zu finden, können Sie unseren Kreditvergleich nutzen.

Die günstigsten Kredite Deutschlands vergleichen »

| Die wichtigsten Daten zum S-Kredit per Klick zum Ratenkredit | |

|---|---|

| Verwendungszweck: | Ratenkredit |

| Nettodarlehensbetrag: | 1.000,- Euro bis 80.000,- Euro |

| Laufzeit: | 12 - 120 Monate |

| Effektivzins p.a.: | 3,99 - 11,99 Prozent |

| Sollzins p.a.: | 3,92 - 11,38 Prozent |

| Bonitätsabhängig: | Ja |

| Für Selbständige: | Ja |

| Sicherheiten: | Keine |

| Allgemeine Produktinformationen | |

| Umschuldung möglich: | Ja |

| Sondertilgungen möglich: | Ja |

| Ratenpausen möglich: | Nein |

| Kreditversicherung: | Möglich gegen Tod, Arbeitsunfähigkeit und Arbeitslosigkeit. |

| Abwicklung: | Antrag über eigene Sparkassen Filiale einreichen; |

| Weitere Besonderheiten: | Kein reiner Online Kredit, Online Banking Sparkasse Voraussetzung |

| Die wichtigsten Daten zum S-Kredit per Klick zum Autokredit | |

|---|---|

| Verwendungszweck: | Autokredit |

| Nettodarlehensbetrag: | 2.500,- Euro bis 80.000,- Euro |

| Laufzeit: | 12 Monate bis 120 Monate |

| Effektivzins p.a.: | 4,99 Prozent |

| Sollzins p.a.: | 4,88 Prozent |

| Bonitätsabhängig: | Ja |

| Für Selbständige: | Ja |

| Sicherheiten: | Kfz Brief |

| Allgemeine Produktinformationen | |

| Umschuldung möglich: | Ja |

| Sondertilgungen möglich: | Ja, gegen Vorfälligkeitsentschädigung. |

| Ratenpausen möglich: | Nein |

| Kreditversicherung: | Möglich gegen Tod, Arbeitsunfähigkeit und Arbeitslosigkeit |

| Abwicklung: | Antrag über eigene Sparkassen Filiale einreichen; |

| Weitere Besonderheiten: | Kein reiner Online Kredit, Online Banking Sparkasse Voraussetzung |

| Die wichtigsten Daten zum S-Kredit per Klick zum Immobilienkredit | |

|---|---|

| Verwendungszweck: | Immobilienkredit |

| Nettodarlehensbetrag: | 10.000,- Euro bis 10.000.000,- Euro |

| Laufzeit: | bis 487 Monate |

| Effektivzins p.a.: | ab 1 Prozent |

| Sollzins p.a.: | ab 1 Prozent |

| Bonitätsabhängig: | Ja |

| Für Selbständige: | Ja |

| Sicherheiten: | Grundbuch |

| Allgemeine Produktinformationen | |

| Umschuldung möglich: | Ja |

| Sondertilgungen möglich: | Ja, gegen Vorfälligkeitsentschädigung. |

| Ratenpausen möglich: | Nein |

| Kreditversicherung: | Möglich gegen Tod, Arbeitsunfähigkeit und Arbeitslosigkeit |

| Abwicklung: | Antrag über eigene Sparkassen Filiale einreichen; |

| Weitere Besonderheiten: | Mindestens 5.000 Eigenkapital |

| Redaktionelle Bewertung | ||

|---|---|---|

| Günstigster Zins | 25% | 3 |

| 2/3 Zins | 30% | 5 |

| Zinsen & Kosten | 55% | 4,1 |

| AGB | 5% | 1 |

| Sondertilgungen | 5% | 1 |

| Ratenpause | 5% | 5 |

| Faire Werbung | 5% | 1 |

| Fairness | 20% | 2,0 |

| Schnelligkeit | 5% | 3 |

| Antrag per Smartphone | 5% | 3 |

| Bequemlichkeit | 5% | 4 |

| Erreichbarkeit | 5% | 1 |

| Webseite | 5% | 1 |

| Service | 25% | 2,4 |

| Gesamtbewertung | 3,25 |

| Besonderheiten | Nur für Kunden mit Sparkassen-Girokonto und Teilnahme am Online-Banking. |

| Unsere Meinung | Sehr bequem für Sparkassen-Kunden, da die Legitimation entfällt und wenige Angaben notwendig sind, Kunde muss Gespräch mit Sparkasse |

| Die wichtigsten Daten zum Anbieter: | |

|---|---|

| Name der Bank | S-Kreditpartner GmbH |

| Anschrift: | Prinzregentenstraße 25 10715 Berlin |

| Telefonnummer: | +49 (0)30-620080400 |

| Fax: | +49 (0)30-620080401 |

| E-Mail: | info@s-kreditpartner.de |

| Zuständige Aufsicht | Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) Graurheindorfer Straße 108 53117 Bonn |

Inhaltsverzeichnis

- Kredit bei der Sparkasse: Das Wichtigste in Kürze

- Sparkasse Kredit: Pro und Contra

- Die Kreditarten bei der Sparkasse im Überblick

- Schritt-für-Schritt-Anleitung: bei der Sparkasse einen Kredit aufnehmen

- Voraussetzungen für einen Kredit bei der Sparkasse

- Unterschiede zwischen Sparkassen und Direktbanken

- Alternativen zu einem Kredit bei der Sparkasse

- FAQ: Kredit aufnehmen bei der Sparkasse

- Fazit

Sparkasse Kredit: Pro und Contra

- Die Sparkassen bieten eine große Auswahl freier und zweckgebundener Darlehen.

- Legen Sie auf einen schnellen und flexiblen Kreditantrag Wert, empfiehlt sich der S-Kredit-per-Klick.

- Bei Sparkassen profitieren Sie von einem dichten Filialnetz, sodass Sie auf Wunsch eine persönliche Kreditberatung in Anspruch nehmen.

- Teilweise unterscheiden sich die Kreditkonditionen in einzelnen Sparkassenfilialen, was zur Unübersichtlichkeit führt.

- Mehrere Kredite der Sparkasse wie ein Dispokredit gehen mit hohen Zinsen einher.

Die Kreditarten bei der Sparkasse im Überblick

Streiken Waschmaschine oder Auto und das Haus benötigt eine dringende Reparatur, reichen die finanziellen Rücklagen unter Umständen nicht für mehrere Anschaffungen gleichzeitig aus. Abhilfe schafft ein Sparkasse Kredit.

Die zur Sparkassen-Gruppe gehörenden Finanzdienstleister bieten neben mehreren Privatkrediten auch Firmenkredite an. Wir stellen alle Optionen im Folgenden vor.

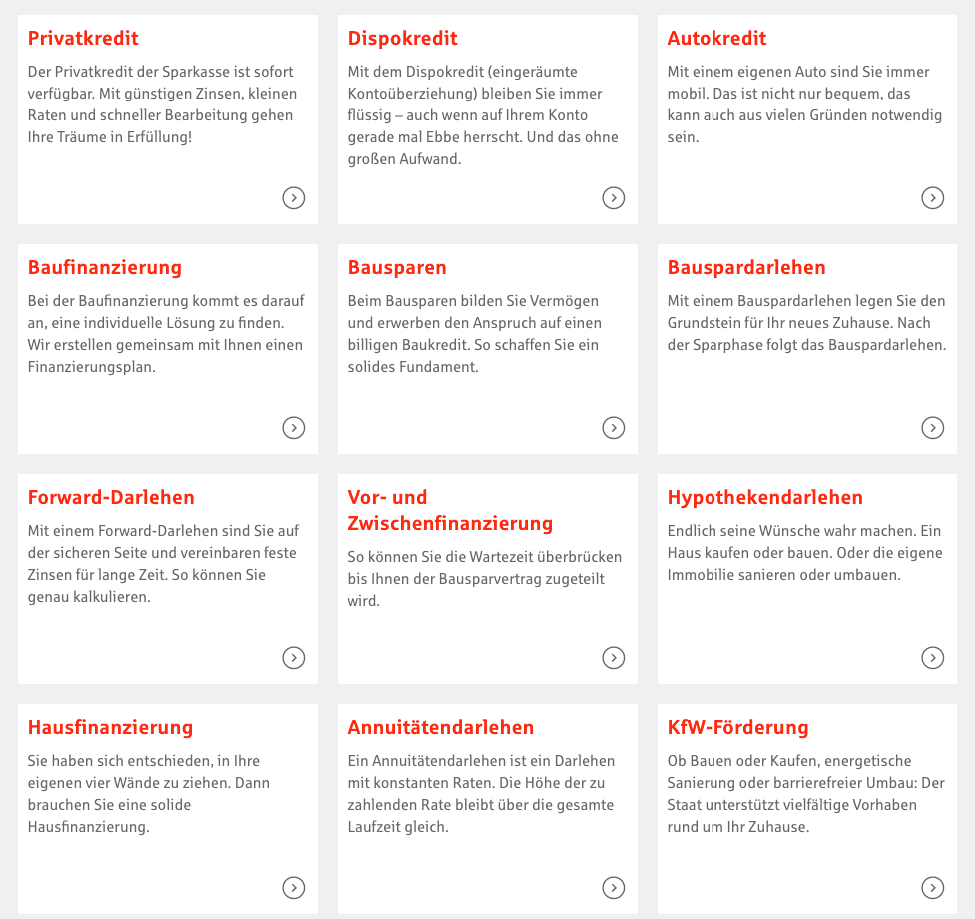

Sparkassen-Kredite für Privatkunden: 12 Optionen

Die einzelnen Institute der Sparkasse bieten Privatpersonen unterschiedliche Finanzierungsmöglichkeiten an:

1. Zu den häufig genutzten Darlehensarten zählt der Privat- oder Verbraucherkredit. In der Fachsprache nennt sich dieser Ratenkredit. Die Kreditsumme zahlen die Nutzer monatlich in gleichbleibenden Raten ab. Der Zins bleibt während der gesamten Laufzeit fest.

Den Privatkredit nutzen Sie für Anschaffungen aller Art. Die Sparkassenkunden profitieren von einer schnellen Kreditentscheidung und Auszahlung.

Wenn Sie die Kreditsumme für eine bestimmte Anschaffung nutzen, handelt es sich um einen gebundenen Ratenkredit.

2. Ein gebundener Ratenkredit kann z.B. zur Anschaffung eines Autos genutzt werden. Zu dem Zweck bieten die Sparkassen den Autokredit an. Neben den frei wählbaren Laufzeiten profitieren Sie als Kreditnehmer von gleichbleibenden Kreditraten für mehr Planungssicherheit.

Entscheiden Sie sich für den Neukauf eines Wagens, empfiehlt sich ein Blick auf eine gute Kfz-Versicherung. Bei den Sparkassen Versicherungen erhalten Sie einen umfangreichen Service und starke Produkte.

3. Ist der Ratenkredit an die Kosten für Ausbildung oder Studium gebunden, handelt es sich um einen Ausbildungs- oder Studienkredit.

4. Des Weiteren existieren Ratenkredite mit Sicherheit. Diese Immobilienkredite oder Baufinanzierungen der Sparkasse eignen sich, um ein Haus zu bauen, zu kaufen oder zu renovieren.

5. Eine weitere Kreditart für den Immobilienbau besteht in einem an einen Bausparvertrag gebundenes Bauspardarlehen. Die Kreditsumme zeigt sich in der Differenz zwischen der vereinbarten Bausparsumme und Ihrem Kapital. Die Mindestsumme liegt im Schnitt zwischen 40 und 50 Prozent der Bausparsumme. Das Bauspardarlehen gewährt die Landesbausparkasse ausschließlich für Wohnzwecke.

6. Ist die Bausparsumme nicht zuteilungsreif, Sie benötigen jedoch finanzielle Mittel, warten die Sparkassen mit einer Vor- und Zwischenfinanzierung auf. Bei dieser erhalten Sie die vereinbarte Summe aus dem Bausparvertrag frühzeitig. Die Zinsen orientieren sich an der aktuellen Marktlage.

7. Setzen Sie Ihre Immobilie als Sicherheit für eine Kreditsumme ein, handelt es sich um ein Hypothekendarlehen. Hierbei trägt die Sparkasse auf Ihr Haus eine Grundschuld im Grundbuch ein. Aufgrund der hohen Sicherheit profitieren Sie von günstigen Konditionen.

8. Eine weitere Möglichkeit besteht in einem Annuitätendarlehen, das die Kredittilgung mit den Raten verrechnet. Auf diese Weise erhalten Sie aufgrund langfristig fester Sollzinsen Planungssicherheit bei Vorhaben wie dem Hausbau. Wie lange die Zinsbindungsfrist ausfällt, hängt vom vereinbarten Vertrag ab. Das Annuitätendarlehen stellt eine Form des Hypothekendarlehens dar.

9. Brauchen Sie für eine kurzfristige Anschaffung finanzielle Unterstützung, macht ein Dispositionskredit Sinn. Diese eingeräumte Kontoüberziehung bis zur vereinbarten Dispo-Grenze, stellt Ihnen die Sparkasse zur freien Verfügung. Ihr Einkommen entscheidet über die Höhe des Kreditrahmens. Für das Darlehen zahlen Sie Zinsen, die im Vergleich zum Privatkredit höherliegen.

10. Benötigen Sie das Geld zu einem späteren Zeitpunkt, bietet die Sparkasse ein Forward-Darlehen an. Hierbei handelt es sich um einen Kredit im Voraus. Sie erhalten die vereinbarte Summe mehrere Monate oder Jahre nach Vertragsabschluss. Die Forward-Periode hängt von Ihren individuellen Bedürfnissen ab.

Bei diesem Vorausdarlehen sichern Sie sich über längere Zeit niedrige Zinsen. Beispielsweise dient das Forward-Darlehen als Anschlussfinanzierung.

11. Legen Sie bei einem Ratenkredit auf eine schnelle Bewilligung Wert, kommt ein online abgewickelter Sofortkredit für Sie infrage. Entscheiden Sie sich für diesen Kredit der Sparkasse, setzt das ein Gehaltskonto bei dem Finanzdienstleister voraus. Zusätzlich nutzen Sie das Online-Banking.

12. Neben Krediten, die Institute der Sparkassen-Gruppe vergeben, gibt es die KfW-Förderungen. Die Kreditsumme stammt nicht von der Sparkasse. Diese tritt ausschließlich als Partnerbank der Kreditanstalt in Erscheinung. Für Privatpersonen eignen sich die Fördersummen, um das Eigenheim im Hinblick auf die Energieersparnis zu optimieren.

Quelle: Sparkasse

Bei der Sparkasse einen Kredit aufstocken oder umschulden

Besitzen Sie einen laufenden Kredit bei der Sparkasse, besteht alternativ zu einer zweiten Kreditaufnahme die Chance. Sie können also den Sparkassen Kredit aufstocken.

Interessieren Sie sich für einen niedrigeren Zinssatz, ergibt es Sinn, den Sparkassen Kredit umzuschulden. Hierbei erhöht sich die Kreditsumme des neuen Darlehens um die Restschuld des alten Kredits. Unter Umständen rechnen Sie zusätzlich mit einer Vorfälligkeitsentschädigung. Bei dieser Variante zahlen Sie den Altkredit mit der Umschuldung ab.

Das funktioniert bei der Mehrzahl der Kreditarten, beispielsweise dem Immobilienkredit. Bedenken Sie bei diesem, dass bei steigender Kreditsumme bei gleichbleibendem Immobilienwert Ihr Eigenanteil sinkt. In der Folge steigt die Zinsbelastung.

Des Weiteren funktioniert das Umschulden eines Immobilienkredits erst am Ende der Zinsbindung. Alternativ ist eine Kreditkündigung nach zehn Jahren möglich. Anders verhält es sich bei Darlehen ohne Grundschuld.

Diese ermöglichen eine Kündigung mit einer einmonatigen Frist. Die Sparkasse verlangt in dem Fall eine Vorfälligkeitsentschädigung in Höhe von einem Prozent. Bei einer Restlaufzeit von unter einem Jahr verringert sich die Entschädigungssumme auf 0,5 vom Hundert.

Welche Kredite bietet die Sparkasse für Firmenkunden an?

Für Unternehmen bietet die Sparkasse einen Kontokorrentkredit – eine eingeräumte Kontoüberziehung – an. Er ermöglicht Firmen finanzielle Freiheit, um kurzfristig ein Geschäft abzuschließen.

Bei diesem Sparkasse Kredit gelten Voraussetzungen, die jenen der Privatkredite ähneln. Sie brauchen bei der Sparkasse ein Girokonto, das Sie als Geschäftskonto nutzen.

Die Kreditzinsen gelten ausschließlich für die genutzte Überziehungssumme sowie die exakte Laufzeit. Sie entscheiden selbstständig, ob Sie den Betrag in Raten oder als Gesamtsumme tilgen.

Eine Alternative für Jungunternehmer besteht in einem Investitionskredit. Mit diesem finanzieren Sie auf Wunsch bis zu 100 Prozent Ihrer Investitionssumme. Laufzeit und Kredithöhe wählen Sie nach individuellen Bedürfnissen.

Zusätzlich unterstützt Sie die Sparkasse dabei, Förderkredite bei der KfW-Bank zu beantragen. Diese erhalten Sie, wenn sich Ihr Unternehmen in einem der folgenden sieben Themengebiete weiterentwickeln soll:

- Kommunale und soziale Infrastruktur,

- Innovation und Digitalisierung,

- Wohnwirtschaft,

- Energie und Umwelt,

- Auslandsvorhaben,

- Erweiterung und Festigung.

Die KfW stellt Ihnen die gewünschte Kreditsumme zur Verfügung. Bei der Beantragung hilft Ihnen die Sparkasse, die das Geld im Anschluss auf Ihrem Geschäftskonto verwaltet.

Wenn Sie sich für einen Rahmenkredit für Ihre Betriebsmittel entscheiden, bietet sich die Sparkasse als Bürge für bestimmte Verbindlichkeiten an. Bei der Bankbürgschaft handelt es sich um einen Avalkredit, mit dem Sie Ihre Liquidität schonen.

Schritt-für-Schritt-Anleitung: bei der Sparkasse einen Kredit aufnehmen

1. Stellen Sie die benötigten Unterlagen zusammen

Wenn Sie planen, in einer Sparkassenfiliale einen Kreditantrag zu stellen, entscheidet sich in einem Kreditgespräch, ob Sie den gewünschten Betrag erhalten. Für diese Entscheidung benötigt der Mitarbeiter bestimmte Unterlagen, die über Ihre finanzielle Situation und Sicherheiten Auskunft geben.

Als Angestellter weisen Sie die Höhe Ihres Einkommens mit den Gehalts- und Lohnabrechnungen der vergangenen drei Monate nach. Zusätzlich benötigen Sie einen Nachweis des Vorjahreseinkommens sowie Ihre Einkommenssteuererklärung.

Selbstständige bringen zu einer Kreditbeantragung die unterschriebenen Jahresabschlüsse und Einnahmen-Überschuss-Rechnungen der letzten zwei Jahre mit. Zu den wichtigen Unterlagen gehören für sie die Einkommensteuerbescheide der vergangenen 24 Monate sowie eine aktuelle betriebswirtschaftliche Auswertung.

Um Ihre Sicherheiten zu überprüfen, verlangen die Sparkassen einen Eigenmittelnachweis. Hierbei handelt es sich beispielsweise um Ihre Kontoauszüge. Legen Sie bei dem Termin Verpflichtungen bei anderen Finanzinstituten offen.

Alle Kreditnehmer müssen bei der Antragstellung zwingend ihre Identität nachweisen. Dazu dient ein offizielles Dokument wie der Reisepass oder der Personalausweis.

2. Kreditsumme, Laufzeit und Tilgungshöhe bestimmen

Des Weiteren legen Sie vor dem eigentlichen Kreditantrag die benötigte Kreditsumme fest. Sie ergibt sich aus dem Kreditgrund. Machen Sie sich zur Orientierung einen groben Kostenplan.

Um kurzfristig auftretende Zusatzkosten abzudecken, ergibt es Sinn, zehn Prozent auf die von Ihnen ermittelte Kreditsumme aufzuschlagen. Anschließend legen Sie die gewünschte Laufzeit sowie die Tilgungshöhe fest. Die Kreditlaufzeit erhöht sich bei gleichbleibendem Betrag, je niedriger die Raten ausfallen.

Tipp: Ein Kreditrechner ermöglicht es Ihnen, anhand der gewünschten Laufzeit die Raten für die Rückzahlung in Erfahrung zu bringen.

Um das Darlehen zeitnah zurückzuzahlen, wählen Sie die höchstmöglichen von Ihnen aufbringbaren Kreditraten. Auf diese Weise sparen Sie Zinsen und verhindern ein Anwachsen der Kreditschuld.

3. Kontakt mit der Sparkasse aufnehmen

Wenn Sie den Kostenplan aufgestellt haben, wenden Sie sich damit an die Sparkasse. Das funktioniert vor Ort in einer Filiale oder online. Für die persönliche Beratung vereinbaren Sie in Ihrer lokalen Sparkasse einen Termin. Obgleich die Terminvereinbarung keine Pflicht darstellt, ersparen Sie sich Wartezeiten am Schalter. Mehrere Sparkassen öffnen bei festen Terminen außerhalb der regulären Geschäftszeiten.

Zu dem Gespräch bringen Sie die wichtigen Unterlagen mit. Wenn Sie bei der Sparkasse Ihr Gehaltskonto führen, brauchen Sie nicht zwingend eine zusätzliche Gehaltsabrechnung. Ebenfalls kümmert sich der Finanzdienstleister eigenständig um die SCHUFA-Auskunft. (Auch interessant an dieser Stelle: Unser Artikel zum Thema „Positive Schufa„.)

Um einen Kredit flexibel und unabhängig von den Öffnungszeiten der Filialen zu beantragen, können Sie sich für ein Online-Darlehen entscheiden.

Jetzt zum online Kredit Vergleich & günstigen Kredit finden »

4. Restschuldversicherung überprüfen und den Kreditvertrag unterschreiben

Vor Abschluss eines Kreditvertrags empfiehlt es sich, über eine Restschuldversicherung nachzudenken. Sie zahlt Ihre offenen Kreditraten im Fall von Arbeitslosigkeit, Krankheit oder Tod. Liegt die Darlehenssumme unter 10.000 Euro, ist es in aller Regel sinnvoll, auf diesen Versicherungsschutz zu verzichten. Bei höheren Summen bietet sich die Absicherung an, um Sie vor finanziellen Schwierigkeiten zu schützen.

Vorrangig bei Immobilienkrediten ergibt eine Restschuldversicherung Sinn. Sie schließen Sie ab, um Ihre Angehörigen von der möglichen Rückzahlungslast zu befreien.

Wenn Sie mit den vereinbarten Kreditkonditionen zufrieden sind, unterschreiben Sie den Kreditvertrag in der Filiale. Wenn Sie den Vertrag online abschließen, drucken Sie sich die Unterlagen aus, unterschreiben Sie den Vertrag und senden Sie ihn an Ihre Sparkasse.

Voraussetzungen für einen Kredit bei der Sparkasse

Vor der Kontaktaufnahme mit einer Sparkasse Ihrer Wahl sollten Sie sich über die Kreditvoraussetzungen informieren. Eine Grundvoraussetzung besteht in der Volljährigkeit der Antragsteller. Minderjährige erhalten bei keinem Institut des Verbundes ein Darlehen.

Abhängig von der gewählten Kreditart benötigen Sie bei der Sparkasse ein Girokonto. Entscheiden Sie sich für einen Sofortkredit, setzt dieser das Online-Banking voraus. Des Weiteren gewährt der Finanzdienstleister Ratenkredite vorwiegend Personen, die sich in einem abhängigen Beschäftigungsverhältnis oder im Ruhestand befinden. Sie benötigen also ein regelmäßiges Einkommen.

Für Selbstständige und Freiberufler eignet sich die Mehrzahl der Kredite nicht. Dennoch besteht für sie die Möglichkeit, Kontakt mit einem Bankdienstleister aufzunehmen und individuelle Konditionen zu vereinbaren.

Um Darlehen in der vereinbarten Zeit zu tilgen, erwartet die Sparkasse von den Kreditnehmern ein Mindesteinkommen. Die exakte Summe unterscheidet sich bei den einzelnen Sparkassen. Jedoch stellt das erwartete Einkommen für Sozialhilfeempfänger und Arbeitslose ein Ausschlusskriterium dar.

Eine interessante Zielgruppe für Sparkassen und andere Kreditgeber sind Rentner und Pensionäre.

Unterschiede zwischen Sparkassen und Direktbanken

Wie eine Vielzahl der Genossenschaftsbanken gründeten sich mehrere Sparkassen zurzeit der industriellen Revolution zu Beginn des 19. Jahrhunderts. Beispielsweise entstand die Sparkasse Berlin 1818, die Sparkasse Nürnberg folgte 1821. Sie ermöglichten es der Mittelschicht, Kapital anzusparen und in Notzeiten einen Kredit aufzunehmen.

In Deutschland handelt es sich bei den Sparkassen um öffentlich-rechtliche Einrichtungen. Ausnahmen stellen die fünf freien Sparkassen dar, die sich als Aktienunternehmen organisieren. Sie gehören vorrangig Stiftungen und Vereinen. Deutschlands größte freie Sparkasse, die Haspa, gehört zu 100 Prozent der Haspa Finanzholding. Sie ist im Eigenbesitz.

Die Sparkassen trumpfen mit einem dichten Filialnetz auf. Obgleich die Digitalisierung in den vergangenen Jahren zur Schließung kleinerer Filialen führte, profitieren die Kunden vielerorts von kompetenten Ansprechpartnern.

Aufgrund der öffentlichen Trägerschaft stehen Sparkassen stärker als Privatbanken unter Beobachtung. Das führt bei den Kunden zu einem höheren Sicherheitsgefühl.

Kreditkonditionen

Ebenso wie Genossenschaftsbanken – beispielsweise Volks- und Raiffeisenbanken – setzen sich Sparkassen aus eigenständigen Instituten zusammen. Aus dem Grund sprechen wir in unserem Erfahrungsbericht nicht für alle Sparkassen.

Wir befassen uns mit den Stärken und Schwächen sowie den grundlegenden Angeboten des Verbunds. Beachten Sie, dass sich die Kreditkonditionen bei den lokalen Sparkassen unterscheiden. Teilweise gilt dies gleichzeitig für die Voraussetzungen für die Kreditgenehmigung.

Obgleich es Unterschiede gibt, kooperieren die einzelnen Finanzinstitute zunehmend online. Sie bieten beispielsweise den vollständig im Internet abzuwickelnden S-Kredit-per-Klick an.

Die Online-Zusammenarbeit geht unter Umständen mit Problemen einher. Teilweise nutzen mehrere Sparkassen ein IT-Netzwerk. Kommt es hierbei zu einer Störung bei der Sparkasse, sind Websites diverser Sparkassen down.

Gemeinwohlorientierung

Obgleich Sparkassen wie andere Finanzdienstleister am Geldverdienen interessiert sind, unterscheidet sich ihr Vorgehen von Privatbanken. Bei den öffentlichen und freien Finanzdienstleistern spielt die Gewinnerzielung eine untergeordnete Rolle.

Überschüsse spenden die Sparkasse an gemeinnützige Einrichtungen. Diese Orientierung zum Gemeinwohl hebt die Institute des Sparkassen-Verbunds von privaten Finanzdienstleistern ab. Als Träger kommen teilweise Haushalte von Städten oder Kreisen infrage. Im Schnitt spendeten die Institute 14 Prozent der Gewinne.

Der Löwenanteil gelangte in die eigenen Rücklagen. Für die Anleger stellt dies einen Vorteil dar. Ihre Gelder zeigen sich sicher. Zusätzlich punkten die Sparkassen mit einer soliden Einlagensicherung.

Alternativen zu einem Kredit bei der Sparkasse

Quelle: Sparkasse

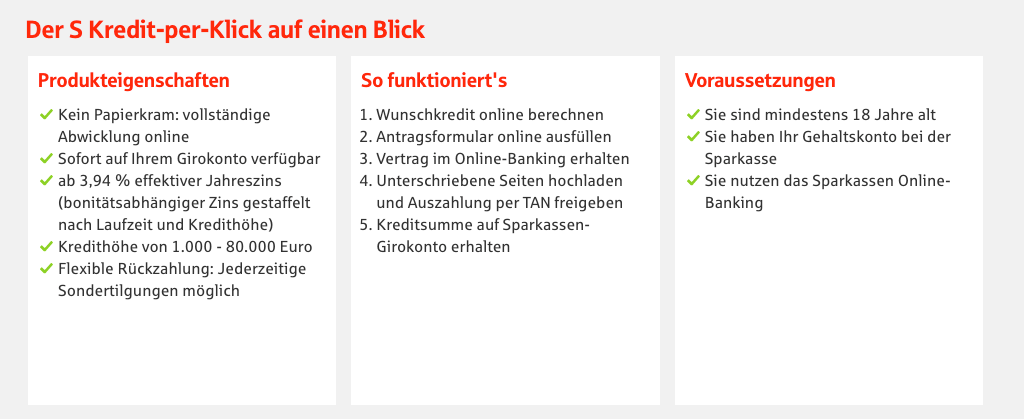

Wenn Sie einen Sparkasse Kredit am Schalter beantragen, geht dies mit einem hohen Zeitaufwand einher. Eine flexible und bequeme Lösung bietet der S-Kredit-per-Klick.

Diesen Online-Kredit erhalten Sie von einem separaten Unternehmen der Sparkassen-Gruppe, der S-Kreditpartner GmbH. Bei diesem Darlehen erfolgt die Abwicklung online, sodass Sie die Öffnungszeiten Ihrer Sparkasse nicht zu berücksichtigen brauchen.

Die Kredithöhe liegt zwischen 1.000 und 80.000 Euro. Der effektive Jahreszins beginnt bei 3,94 Prozent. Die Staffelung des bonitätsabhängigen Zinssatzes orientiert sich an Laufzeit und Kredithöhe.

Bei dem S-Kredit-per-Klick profitieren Sie von einer flexiblen Rückzahlung. Eine Sondertilgung ist jederzeit möglich. Die Voraussetzung für den Kreditantrag ist ein Girokonto bei der Sparkasse mit aktiviertem Online-Banking.

Eine weitere Alternative zu einer Kreditbeantragung vor Ort besteht in einem Online-Kredit bei der Direktbank 1822direkt. Hierbei handelt es sich um ein Unternehmen der Frankfurter Sparkasse.

Es muss nicht immer die Sparkasse vor Ort sein. Die Frankfurter Sparkasse bietet über ihre Vertriebsgesellschaft 1822direkt günstige und mehrfach ausgezeichnete Kredite bundesweit an. (Quelle: 1822direkt)

Bei der Sparkassentochter stehen Online-Darlehen mit Laufzeiten zwischen zwölf und 120 Monaten zur Auswahl. Die Kreditsummen reichen von 5.000 bis 50.000 Euro. Auf Wunsch erhalten Sie den zusätzlichen Kreditschutz.

Neben Krediten bietet Ihnen die Sparkasse natürlich auch Möglichkeiten, um langfristig Kapital anzusparen:

Bei der Sparkassen Riester-Rente handelt es sich beispielsweise um eine staatlich geförderte Altersvorsorge, die mit einer Auszahlungsgarantie für eingezahlte Beiträge einhergeht. Sie empfiehlt sich beispielsweise, um Rentenlücken zu schließen.

Um kurzfristig Geld anzulegen und zu sparen, stellt ein Tagesgeldkonto eine Alternative dar. Die Sparkassen bieten dieses kostenfrei an. Gebühren entstehen durch optionale Zusatzleistungen. Das Tagesgeld legen Sie bei der Sparkasse zu einem variablen Zinssatz, der sich am Marktgeschehen orientiert, an.

FAQ: Kredit aufnehmen bei der Sparkasse

(4)Auf ihren Websites weisen mehrere Sparkassen darauf hin, dass sich der S-Privatkredit nicht für Selbstständige und Freiberufler eignet. Eine Alternative besteht in einem Investitionskredit.

Für Selbstständige im vorläufigen Nebenerwerb empfiehlt sich beispielsweise das StartGeld, ERP-Gründerkredit genannt. Die Kreditsumme stellt die Kreditanstalt für Wiederaufbau (KfW) bereit. Eine Partnerbank wie die Sparkasse wickelt die Darlehensverwaltung ab.

Für die Bewilligung eines Kredits zieht jede Sparkasse andere Kriterien heran. Dazu gehört bei den Finanzinstituten die Schufa-Abfrage. Bei Personen mit einem Negativeintrag steigt das Risiko einer Kreditablehnung.

Einen Schufa-freien Kredit gibt es bei der Sparkassen-Gruppe nicht. Dennoch bedeutet ein Eintrag keine sofortige Ablehnung eines Kredits. Die Sparkasse beurteilt im Vorfeld die Negativmerkmale und entscheidet anhand Ihrer finanziellen Situation, ob Sie ein Darlehen bekommen. Eine Ausnahme bilden Kreditarten, die eine positive Schufa voraussetzen. Dazu gehört beispielsweise der S-Privatkredit.

Auf den Websites der Sparkassen finden Sie einen Kreditrechner, mit dessen Hilfe Sie schnell online die monatliche Rate für Ihren Wunschkredit herausfinden.

Zu dem Zweck geben Sie die gewünschte Darlehenssumme sowie die Laufzeit ein. Im Anschluss sehen Sie neben den Monatsraten den effektiven Jahreszins. Der Kreditrechner ermöglicht es Ihnen, die Darlehenshöhe sowie die Laufzeit des Kredits an Ihre individuellen Bedürfnisse anzupassen.

Die Sparkassen stellen eine Reihe von Krediten für Privatpersonen bereit. Für den Autokauf bietet sich ein zweckgebundener Ratenkredit an. Planen Sie den Bau oder Kauf eines Hauses, wählen Sie zwischen Immobilienkrediten, einem Bausparvertrag oder einem Hypothekendarlehen.

Fazit

Privat- und Firmenkunden erhalten bei der Sparkasse mehrere Möglichkeiten, um zeitnah von einer Finanzspritze zu profitieren. Bevor Sie sich für einen Kredit entscheiden, sollten Sie prüfen, welche Variante sich für Ihre Zwecke eignet. Bei den Kreditarten unterscheidet sich die Verzinsung teilweise gravierend. Besonders komfortabel zu beantragen ist der sogenannte S-Kredit-per-Klick, der Online-Kredit der Sparkasse.

Keine Kommentare