Was bei einem Privatkredit 2026 zu beachten ist

Privatkredit – Das Wichtigste in Kürze

- Kapitalanleger erzielen mit der privaten Kreditvergabe höhere Zinsen als beim Sparbuch.

- Der Privatkredit wird in der Regel nicht in die SCHUFA eingetragen.

- Mit unserer Schritt für Schritt Anleitung kommen Sie als Kreditnehmer schnell zum Privatkredit.

- Die häufigsten Frage beantworten wir für Sie in unseren FAQ.

Hinweis: Banken verwenden für Konsumentenkredite ebenfalls das Wort Privatkredit.

Unsere Empfehlung: Kredit bei Auxmoney. Der Spezialist für Privatkredite

Alternativ: Bei diesen Kreditvermittlern einen Kredit ohne SCHUFA beantragen

Inhaltsverzeichnis

- Privatkredit – Das Wichtigste in Kürze

- Pro & Contra Privatkredit

- Was ist ein Privatkredit?

- Von der Absicherung bis zum Verwendungszweck: Wichtige Informationen zum privaten Kreditvertrag

- Gibt es Privatkredite ohne SCHUFA?

- Den Privatkredit digital Schritt für Schritt beantragen

- Privatkredit abgelehnt, was tun?

- Selbst Kreditgeber werden und investieren

- FAQ zum Privatkredit

- Fazit

Pro & Contra Privatkredit

- Privatkredit auch bei weniger guter Bonität möglich

- Privatkredite unterliegen nicht der strengen gesetzlichen Bonitätsprüfung

- Kein SCHUFA Eintrag

- Flexible Individualvereinbarung möglich

- Privatkredit Plattformen haben bei guter Bonität häufig höhere Kreditzinsen als Bankkredite

- Wucherzins möglich

- Keine individuelle Kreditberatung

- Verbraucherschutzgesetze gelten überwiegend nicht

- Bearbeitungsgebühren möglich

Was ist ein Privatkredit?

Der Name Privatkredit ist nicht klar definiert. Einerseits wird darunter verstanden, dass eine private Person einer anderen Person einen Kredit vergibt, also einen Kredit von Privat ohne Bank. Die Banken bezeichnen als Privatkredit die Kreditvergabe an einen Verbraucher, also ein Verbraucherdarlehen, zu privatem Zweck. Anderenfalls wäre es ein Geschäftskredit oder Unternehmerkredit. Laut einer Umfrage von Yougove haben bereits 52% alle Personen in Deutschland sich einmal Geld von Privat, also Freunden, Bekannten oder Verwandten, geliehen.

Internetplattformen für Privatkredite

Neben den üblichen Verwandtenkrediten wie beim Hauskauf durch die Eltern oder dem Kredit unter Freunden gibt es etablierte Internetplattformen, die private Investoren und Kreditsuchende zusammenführen.

Diese sogenannten P2P- oder Peer-to-Peer-Plattformen (übersetzt: „Privat zu Privat“ oder „Kredite unter Gleichen“) wie auxmoney oder smava setzen mittlerweile Milliarden Euro an Privatkrediten um.

Das ist zwar gemessen an der Kreditvergabe von Verbraucherbanken in Billionenhöhe (1,29 Billionen Euro Kreditsumme in 2019) nur eine geringe Summe. Jedoch gewinnt der Privatkredit auch durch diese Plattformen an Bedeutung, denn: Kreditinstitute und Banken sind zur Durchführung einer Kreditwürdigkeitsprüfung gesetzlich verpflichtet. In finanziell schwierigen Zeiten wird die Kreditvergabe dadurch verringert oder gar verweigert.

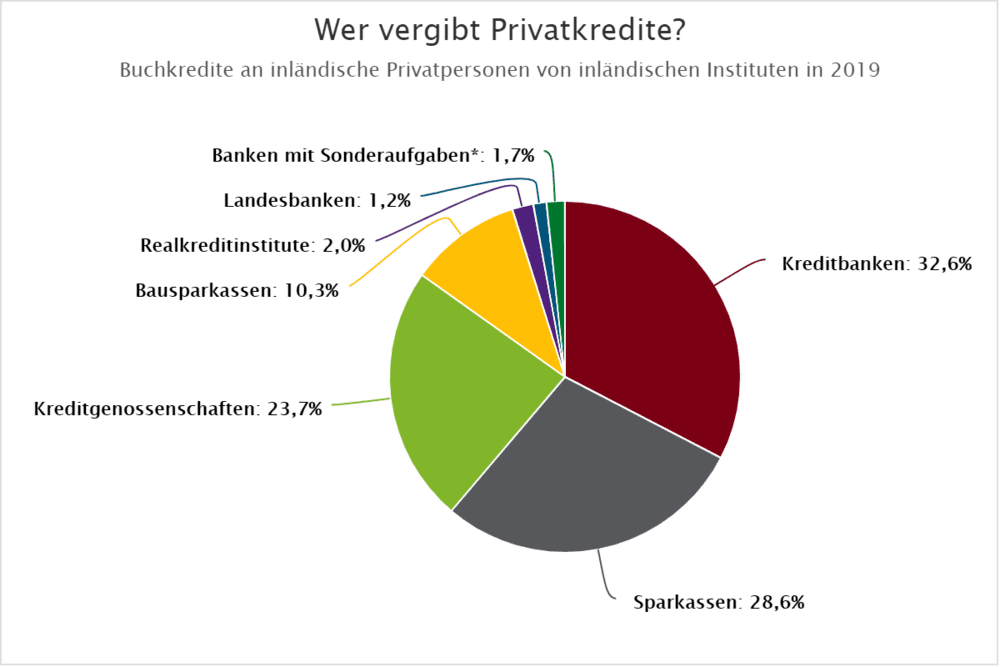

* Ab 2016 inkl. DZ BANK AG Deutsche Zentral-Genossenschaftsbank. Stand: 10. April 2020 (Quelle: Deutsche Bundesbank)

Von der Absicherung bis zum Verwendungszweck: Wichtige Informationen zum privaten Kreditvertrag

Bei einem Privatkredit sollte ein schriftlicher privater Darlehens– oder Kreditvertrag abgeschlossen werden. Dieser beinhaltet neben Daten des Kreditnehmers und Kreditgebers die Kreditsumme, ggf. mit Verwendungszweck und den Rückzahlungsmodalitäten. Wenn die Auszahlung in bar erfolgt, dann wird eine Quittung der Barzahlung benötigt.

Folgende weitere Punkte sind bei einem Kreditvertrag sinnvollerweise zu beachten:

1. Übereignete Sicherheiten

Auch bei einem Privatkredit muss nicht auf verwertbare Sicherheiten verzichtet werden. Die Auszahlung des Privatkredites kann an die vorherige Übereignung gebunden sein.

2. Effektiv- und Sollzins

Neben dem zinslosen Kredit kann auch ein Zinssatz oder einmaliges Aufgeld (z.B. Gewinnbeteiligung der Investition oder Beteiligung an der Ersparnis beim Kauf eines Sonderangebotes) zugesagt werden. Ist ein Zinssatz vereinbart, reicht die Nennung des Sollzinses aus. Auf die komplizierte Berechnung eines Effektivzinses nach PAngV kann bei einem Privatkredit verzichtet werden.

3. Tilgungsmöglichkeiten

Neben einer einmaligen Rückführung am Ende der Kreditzeit kann natürlich auch die Rückzahlung in monatlichen Raten möglich sein. Hier ist die individuelle Gestaltung eines Tilgungsplans genauso denkbar wie die Vorgabe fester Kreditraten zu bestimmten Zeitpunkten.

Individuelle Regelungen zur Sondertilgung

Es kommt auf die geschlossene Vereinbarung an, ob eine Sondertilgung Ihres Privatkredits möglich ist. Bei einem Kredit von privat kann die Sondertilgung individuell vereinbart werden. Bei den von Banken angebotenen Privatkrediten ist eine Sondertilgung gesetzlich geregelt.

4. Kündigungsmöglichkeit

Auch bei einem privat vergebenen Kredit sollte die vorzeitige Kündigung (z.B. durch Sonderzahlung) vereinbart werden sowie die fristlose Kündigung des Kredits, wenn für den Kreditnehmer unzumutbare Ereignisse eintreten.

5. Absicherung

Es ist möglich, einen privat geschlossenen Kreditvertrag wie folgt abzusichern:

- Kreditvertrag

- Notarielles Schuldanerkenntnis

- Sicherungsübereignung oder Sicherungsabtretung

6. Verwendungszweck

Bei einem Kredit von Privat kann ein Verwendungszweck angeben werden. Das ist jedoch in den wenigsten Fällen nötig. Eine Zweckbindung ist z.B. denkbar, wenn der private Kreditnehmer möchte, dass der Kredit für eine dringend benötige Operation im Krankenhaus, zur Schuldentilgung oder für den Kauf einer Immobilie genutzt wird.

Verwendungszweck Privatkredit von p2p Plattform

Da bei der P2P-Plattform der Kreditnehmer die privaten Investoren und Kreditgeber zur Kreditgewährung überzeugen muss, kann die detaillierte Angabe des Verwendungszwecks von Vorteil sein. Jedoch ist eine Zweckbindung nach unseren Recherchen auf den großen Privatkredit Plattformen wie auxmoney nicht vorgesehen.

Verwendungszweck Privatkredit von Bank

Gewährt eine Bank einen Privatkredit, wird üblicherweise die Nachfrage nach dem Verwendungszweck gestellt. Dies kann in manchen Fällen vorteilhaft sein: Bei der Finanzierung eines Autos kann dieses als Sicherheit dienen und somit sind günstigere Zinsen möglich.

7. Auszahlungsdauer

Bezüglich der Auszahlungsdauer gibt es keine festen gesetzlichen Vorgaben. Es ist also denkbar, den Kredit von privat sofort in bar ausgezahlt zu bekommen. Lesen Sie hierzu auch unseren Ratgeber zur Dauer der Kreditauszahlung.

8. Vorausetzungen

Der Kredit von einer Privatperson hat keine besonderen Voraussetzungen. Der Kreditvertrag ist sogar mündlich bereits wirksam, erfordert also gegenüber dem Privatkredit einer Bank keine vertragliche Vereinbarung.

Bei der Kreditgewährung an Personen unter 18 Jahre ist der Taschengeldparagraf BGB § 110 eine wichtige Einschränkung zum Schutz von Jugendlichen.

Gibt es Privatkredite ohne SCHUFA?

Den Privatkredit von Privatpersonen gibt es grundsätzlich ohne SCHUFA-Eintrag und SCHUFA-Anfrage. Denn die SCHUFA kann nur von deren Mitgliedern mit Genehmigung des Kreditinteressenten angefragt werden. Jedoch kann der private Kreditgeber vom Kreditnehmer zur Kreditgewährung eine SCHUFA Selbstauskunft fordern.

Die Privatkreditanbieter in Deutschland prüfen vor Aufnahme eines Kreditinteressenten neben der SCHUFA auch noch andere Wirtschaftsauskünfte zum Schutz der privaten Kreditgeber.

Deutsche Banken sind in der Regel der SCHUFA angeschlossen und müssen aufgrund gesetzlicher Vorgaben die Bonität des Kreditnehmers prüfen.

Den Privatkredit digital Schritt für Schritt beantragen

Jede Privatkredit-Plattform hat seinen eigenen individuellen Ablauf zur Beantragung eines Privatkredits. Jedoch gleicht sich die Datenabfrage, sodass der exemplarische Ablauf grundsätzlich für alle P2P-Plattformen gültig ist:

- Sie legen Ihr persönliches Profil bequem digital an.

- Sie formulieren Ihre Kreditanfrage mit Kreditsumme, Laufzeit und ggf. Verwendungszweck.

- Der Privatkreditanbieter prüft anhand seiner spezifischen Kriterien die Finanzierungsmöglichkeit und gibt den Zinssatz bekannt.

- Nach erfolgreicher Prüfung folgt die Identifizierung durch das VideoIdent-Verfahren.

- Nun können Sie den Vertrag online unterzeichnen.

- Sobald genug Kreditgeber und Investoren für Ihren Wunschkredit bereitstehen, wird dieser innerhalb von einem Bankarbeitstag überwiesen.

Privatkredit abgelehnt, was tun?

Es kann viele Gründe geben, warum der Kreditwunsch von einer Privatkredit-Plattform nicht erfüllt werden kann. In diesem Fall können Sie Kredite ohne Schufa in Betracht ziehen oder sich über Anbieter von Minikrediten oder Kleinkrediten informieren.

Bei der Kreditvergabe hat bspw. der Anbieter Cashper eine andere Herangehensweise als die Kreditinstitute und Privatkredit-Plattformen. Bei Cashper ist der Vorgang selbst über Smartphone in wenigen Minuten abgewickelt. Cashper vergibt Kleinkredite nur bis 1.500 Euro (Stand: 01/2021). Cashper begrenzt die Abfrage auf Einkommen, Wohnkosten und Adresse, sodass nach Bonitätscheck die Kreditauszahlung genehmigt werden kann. Die Rückzahlungsdauer ist max. 60 Tage.

Weitere relevante Ratgeber:

Selbst Kreditgeber werden und investieren

Die großen Privatkredit-Plattformen wie auxmoney, Mintos oder Bondora bieten zwei Möglichkeiten für die Investition in Privatkredite:

- Sie als Anleger suchen sich „Ihren“ Kreditnehmer selbst aus den Angeboten heraus.

- Sie investieren in ein vom Anbieter vergebenes Portfolio. Somit streut der Plattformbetreiber die Risiken durch die Auswahl der Kreditanfragen.

Das Investieren in Privatkredite kann Ihnen höhere Rendite über der Inflation einbringen. Üblicherweise erhalten Sie mehr, als Sie mit einem Sparbuch oder kurzfristigen Festgeld erzielen können. Mehr zum investieren in P2P-Kredite erfahren Sie im verlinkten Ratgeber.

FAQ zum Privatkredit

(6)Die Vergabe von Privatkrediten ist erlaubt. Jedoch muss bei häufiger vergebenen Privatkrediten die Versteuerung von Zinseinkünften beachtet werden sowie bei Verwandtendarlehen die Grenzen der Schenkungssteuer, sollte der Zins zu niedrig sein.

Da der Privatkredit auch formlos vergeben werden kann, sollte der Kreditgeber Wert auf die Besicherung oder Sicherheiten legen. Kreditnehmer und Kreditgebern ist zu empfehlen, die wichtigsten Punkte eines Privatkredites wie bspw. Rückzahlung oder Zinssatz schriftlich zu vereinbaren.

Es gibt keine gesetzlichen Vorschriften dazu, welche Unterlagen ein privater Kreditgeber anfordern muss. Bei Privatkredit-Plattformen werden jedoch Einkommensnachweise gefordert. Des Weiteren wird für Ihre Legitimation ein gültiger Personalausweis bzw. Reisepass mit Meldebestätigung benötigt.

Üblicherweise wird die Legitimation eines Kreditnehmers per VideoIdent-Verfahren gemacht.

Die Beantragung eines Privatkredits kann viele Gründe haben. Einer der häufigsten ist sicherlich kurzfristiger Geldbedarf, ohne lange Wartezeiten und Papierkram mit einer Bank. Weitere Gründe können zu hohe Kreditzinsen wegen schwacher Bonität oder Selbstständigkeit sein.

Das hängt von der Bonität des Kreditnehmers ab. Die Zinsbreite liegt bei ca. 3-15% bei den großen Privatkreditanbietern. Beim Privatkredit von privat kommt es auf die Verhandlungen an, welcher Zins der Kreditnehmer bezahlt bzw. der Kreditgeber erhält.

Fazit

Der reine Privatkredit kann für beide Seiten eine Win-Win Situation sein. Der Kreditnehmer kann auf günstigere Zinsen hoffen, der Kreditgeber erhält höhere Zinsen als für sichere Kapitalanlagen bei der Bank.

Dem Kreditnehmer stehen 2 Möglichkeiten für den Privatkredit offen: das Verwandtendarlehen oder die Kreditanfrage über eine Privatkredit-Plattform. In beiden Fällen gibt es keinen SCHUFA-Eintrag. Die frei verhandelbaren Konditionen stehen dem fehlendem Verbraucherschutz gegenüber.

Der Kreditgeber kann ebenfalls beide Möglichkeiten nutzen. Dabei verzichtet er über die P2P-Plattform auf einen Teil der Rendite, da er sie mit dem Betreiber teilt. Andererseits verringert er das Risiko des Totalausfalls seiner Einlage dadurch, dass der Betreiber die Bonität auf für private Kreditgeber nicht zugänglichen Auskünften vorab prüft.

Keine Kommentare