Inflation – Gut oder schlecht für meinen Kredit?

Das Wichtigste in Kürze

- Zwischen Inflation und Kredit gibt es einen engen Zusammenhang.

- Die Coronakrise muss nicht zwingend zu mehr Inflation führen.

- Bei Inflation und damit einhergehendem Anstieg der Preise bekommen Sie weniger Güter für das gleiche Geld. Der Wert des Geldes sinkt.

- Kreditnehmer profitieren von einer Inflation, denn der Kredit wird mit „entwertetem“ Geld zurückbezahlt.

- Durch Kredit finanzierte Anlegerimmobilien sind bei steigender Inflation attraktiv. Denn der Mieter bezahlt die jährlich an die Inflation angepasste Miete. Gleichzeitig werden die Kreditraten für die Hausfinanzierung durch Inflation entwertet.

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- Was passiert bei einer Inflation mit meinem Kredit? Kurzantwort

- Inflation und Kreditzinsen: Die Zusammenhänge

- Was ist eine Hyperinflation?

- Bisher ist es zu keiner Hyperinflation durch Corona gekommen

- Die Auswirkung der Inflation auf einen privaten Kredit

- Die Auswirkungen der Inflation auf einen Hauskredit

- Die Auswirkungen der Inflation auf Löhne und Gehälter

- Kredit aufnehmen und die Vorteile der Inflation bei der Kreditrückzahlung nutzen

- Welche Prognosen zur Inflation können getroffen werden?

- Begriffe zur Inflation schnell erklärt

- FAQ: Sie haben Fragen - Wir die Antworten

- Fazit

Was passiert bei einer Inflation mit meinem Kredit? Kurzantwort

Kredite werden durch eine Inflation entwertet, weil Geld im Laufe einer inflationären Phase stetig an Wert verliert. Der Kreditnehmer profitiert somit von der Inflation. Jedoch ist eine vorher kalkulierte Inflationsrate im Zinssatz bereits eingepreist. Eine Inflationsrate, die über die Kreditkalkulation hinausgeht, macht den Kredit für den Kreditnehmer günstiger.

Kostenlos den passenden Kredit berechnen

Inflation und Kreditzinsen: Die Zusammenhänge

Als Inflation wird die Geldentwertung bezeichnet, die durch ein beständiges Ansteigen des Preisniveaus für Konsumgüter und Investitionsgüter angezeigt wird. Diese Preisentwicklung für die privaten Verbrauchsausgaben hat Einfluss auf Ihren Kreditzins.

Sofern Zentralbanken nicht eingreifen, führt eine verstärkte Nachfrage nach Gütern zu einer ansteigenden Inflation. Da die kreditgebenden Institute selbstverständlich Gewinn machen müssen, bieten sie üblicherweise Zinssätze über der Inflationsrate an, damit die Inflationsrate den Zinsertrag nicht „auffrisst“.

Für Kreditgeber wie Banken ist die Inflationsrate somit eine wichtige Kennzahl bei der Preisgestaltung von Kreditprodukten.

Was ist eine Hyperinflation?

Einen starken Anstieg der Inflation gibt es immer wieder. Eine starke Inflation kann Auswirkung auf die Kredite haben. Eine Hyperinflation ist jedoch eher selten. In der Ökonomie wird eine galoppierende Inflation oder eine Hyperinflation vermutet, wenn die Preise unkontrolliert oder explosionsartig mit über 50% pro Monat steigen.

Das ist derzeit nicht der Fall. Seit 40 Jahren verringert sich die Inflation in den westlichen Ländern.

In den Emerging Markets ist die Verringerung der Inflation seit ca. 1995 zu beobachten. Für eine kurzfristige Änderung der Inflation kann es jedoch einfache Gründe geben. Was spricht für eine höhere Inflation 2021 und was dagegen? Wir haben Gründe und Gegengründe zusammengestellt:

- Die Preise für die landwirtschaftliche Produkte wie z.B. die Tomaten und Blumenkohl sind aufgrund eines Produktionsrückgangs während der Corona Zeit einerseits und verstärkter Nachfrage durch die privaten Haushalte andererseits gestiegen. Somit wird die Preissteigerung auch hier einen Anstieg der Inflationsrate fördern. Näheres erläutert der Chili-con-Carne-Index der Universität Hohenheim.

- Im April 2020 sind die Strompreise für die privaten Verbraucher um 4,4% gestiegen. Es ist naheliegend, dass die Arbeit im Homeoffice sowie die millionenfache Kurzarbeit die Nachfrage nach dem privaten Strom gesteigert hat.

- Der Ölpreis wird 2021 über einige Monate zur Steigerung der Inflation beitragen. Von März 2020 bis Ende April wurde er kurzzeitig an den Terminbörsen mit unter 0 USD gehandelt, sodass bis ca. November ein günstiger Ölpreis in die Inflationsrate einfloss. Mittlerweile ist er über die Wintermonate bis Februar 2021 um ca. 45% angestiegen, was sich neben dem privaten Heizöl und dem Benzin auch preistreibend auf die Kosten der Produktion von den Produkten auswirken wird.

- Insgesamt geht die Nachfrage aufgrund von Einkommensverlusten und der Arbeitslosigkeit zurück. Durch ausbleibende oder geringere Lohnerhöhungen sinken die Produktionskosten von den personalintensiven Unternehmen.

- In Deutschland bezogen zwischen April 2020 und Dezember 2020 in der Spitze bis zu 7 Mio. Menschen Kurzarbeitergeld (Quelle BA). Das verfügbare Einkommen dieser Kurzarbeiter ist somit niedriger als vor der Coronakrise. Sie stehen daher nicht als massive Preistreiber zur Verfügung.

- Die Masse der staatlichen Hilfen geht an die Industrie und steht daher nur indirekt und im begrenzten Maß für den privaten Konsum zur Verfügung. Diese Unterstützung kann zwar bei einzelnen Gütern zu einer Preissteigerung führen, jedoch steht sie nicht allgemein als zusätzliche Kaufkraft dem privaten Konsum zur Verfügung.

- Die Kreditzinsen als frühzeitiger Krisenindikator sind von März 2020 bis Februar 2021 ebenfalls nicht angestiegen. Sie unterlagen den üblichen Schwankungen von ca. 0,25% während des Zeitraumes.

- Saisonware wird nach dem Lockdown in den Lagerabverkäufen zu billigen Preisen angeboten.

Konklusion: Die vorgenannten ca. 7 Billionen Euro an staatlichen „Corona“ Hilfen allein im Jahre 2020 können derzeit nicht zu einer Hyperinflation führen. Denn dieses neu „gedruckte Geld“ führt nicht zu massiv steigenden Löhnen und Einkommen der privaten Haushalte.

Der von Crash-Propheten gern vorgetragene Vergleich zum Jahr 1929 hinkt an einem ganz entscheidenden und ziemlich einfachen Grund: Dieses sogenannte gedruckte Geld fließt nicht direkt jedem Bürger 1:1 zu. Dies wäre der Fall gewesen, wenn sich die Ausweitung der Geldmenge auf höhere Löhne und Gehälter ausgewirkt hätte.

Vereinfacht ausgedrückt profitieren vom Geldmengenwachstum die Finanzkreise, die Zugang zu diesem Zentralbankgeld haben.

Somit verwundert es nicht, dass Immobilienpreise bis Februar 2021 ihr hohes Niveau gehalten haben und die Börsenkurse seit März nahezu explodieren. Denn dort treiben Banken, Großkonzerne, Hedgefonds, Investmentfonds und die institutionellen Anleger die Preise nach oben.

Bisher ist es zu keiner Hyperinflation durch Corona gekommen

Unbestritten ist, dass die Corona-Maßnahmen die Wirtschaft hart treffen. Europaweit wurden restriktive Maßnahmen getroffen, die die Wirtschaft massiv schädigen.

Daher haben die großen Notenbanken die Wirtschaft mit gigantischen Geldmengen „überflutet“, die hauptsächlich in das Wirtschaftssystem fließen. Da diesem Geldbereitstellen keine Wirtschaftsleistung gegenübersteht, wird im bildlichen Sinne davon gesprochen, dass die Notenbanken die Druckerpressen angeworfen haben und Geld drucken.

Die Preise im Euroraum sind im Mai 2020 jedoch trotz Corona und dem „Anwerfen der Notenpresse“ nur um 0,1 Prozent gestiegen. Der Preisrückgang im Energiebereich im Jahr 2020 (bspw. MwSt.-Senkung und Ölpreisverfall) glich den Anstieg für die landwirtschaftliche Güter von Obst und Gemüse aus.

Somit gab es trotz eines Geldmengenwachstums von geschätzt über 20% im Jahr 2020 keine Inflation und es ist auch keine Hyperinflation in Sicht.

Die Auswirkung der Inflation auf einen privaten Kredit

Für den Kreditnehmer bedeutet eine ansteigende Inflation nach Aufnahme eines Privatkredites, dass

- der späte Kauf eines Konsumwunschs teurer werden kann.

- der Kredit bei sofortigem Kauf über Kredit mit „entwertetem“ Geld zurückbezahlt werden kann.

- bei variablen Zinsen der Zinssatz mit der Inflation steigen wird.

Was passiert mit meinen Schulden?

Schulden entwerten sich durch eine Inflation, weil Geld durch eine steigende Geldmenge im Wirtschaftskreislauf an Wert verliert. Somit hat ein Kreditnehmer vereinfacht bei Kreditaufnahme wertvolleres Geld erhalten.

Profiteure einer Inflation sind also Kreditnehmer. Bei einem Kredit mit variablem Zins wird sich dieser jedoch mit der Inflationsrate sofort erhöhen, wenn die Inflationsrate steigt.

Die Auswirkungen der Inflation auf einen Hauskredit

Die Haus- oder Immobiliendarlehen haben häufig lange Zinsfestschreibungen von 8-15 Jahren. Die kreditgebende Bank kalkuliert die „erwartete“ Inflation in den Hauskredit über die Laufzeit mit ein. Bei einer während der Kreditlaufzeit unerwartet stark ansteigenden Inflation profitieren Sie mit einem laufenden Kredit hiervon.

Sofern Ihre Einnahmen wie Lohn/Gehalt und andere Einkünfte mit der Inflation steigen, verlieren Ihre zukünftigen Kreditzahlungen an Wert.

Die Dauer der Gesamtfinanzierung ist weniger relevant, da nach dem Auslaufen der Zinsfestschreibung der neue Zins durch die kreditgebende Bank an die Inflationsrate angepasst wird. Ein Anstieg der Inflation wird also dann wieder in dem neuen Zinssatz einkalkuliert.

Die Auswirkungen der Inflation auf Löhne und Gehälter

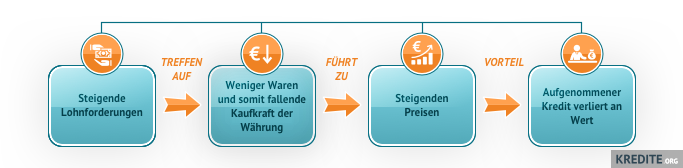

Arbeitnehmer sind daran interessiert, dass ihre Löhne und Gehälter mit der Inflationsrate ansteigen, denn im Gegensatz zum Kreditnehmer ist eine steigende Inflationsrate nachteilig für das ausgezahlte Entgelt.

Der Grund hierfür ist, dass das Geld sofort ausgegeben werden muss, um dem Kaufkraftverlust entgegenzuwirken, oder oberhalb der Inflationsrate angelegt werden muss, damit es während einer höheren Inflation nicht sukzessive entwertet wird.

Üblicherweise passen sich die Löhne und Gehälter in Deutschland erst mit einer zeitlichen Verzögerung an eine höhere Inflation und die durch die Teuerung gestiegenen Preise an.

Kredit aufnehmen und die Vorteile der Inflation bei der Kreditrückzahlung nutzen

Wer zu der Einschätzung kommt, dass die Inflationsrate in Zukunft eher steigen als sinken wird, kann darauf über die Veränderung der Tilgungsdauer spekulieren: Bei weiter steigenden Inflationsraten ist eine geringere Tilgung sinnvoll.

Wenn der erhoffte Fall allerdings nicht eintritt, ist die anfangs vereinbarte Tilgung zu niedrig und der Kreditnehmer wird über höhere Zinszahlungen bestraft. Bei bestehenden Krediten sollten Sie die Möglichkeit eines Umschuldungskredit prüfen.

Kredit aufnehmen und von steigender Inflation profitieren

Wie wahrscheinlich ist ein massiver Anstieg der Inflationsrate?

In der volkswirtschaftlichen Theorie und in Talkshows ganz einfach: Die starke Erhöhung der Geldmenge durch die Zentralbanken trifft auf eine reduzierte Menge von Waren. Angebot und Nachfrage bestimmen den Preis. Somit wird angenommen, dass durch mehr Geld höhere Preise bezahlt werden können.

Wir können selbstverständlich auch nicht hellsehen. Jedoch sieht es doch eher so aus, dass der Verbraucher im Durchschnitt durch Kurzarbeit oder Arbeitslosigkeit im Jahr 2020 und im Jahr 2021 eher über ein geringeres Einkommen verfügen kann als vor der Corona-Zeit.

Somit scheint es eher unwahrscheinlich, dass das niedrigere verfügbare Einkommen der Verbraucher für massive Preiserhöhungen der für die Inflationsrate relevanten Produkte sorgen wird.

Aber der Ölpreis steigt doch 2021 massiv

Das Heizöl ist im Januar 2021 neben Rohölpreissteigerung wegen Erhöhung der Mehrwertsteuer von 16% auf 19% und der CO2 Abgabe um über 20% gestiegen. Auch stieg der Ölpreis 2020 aufgrund der Besonderheit, dass das Barrel Rohöl kurzzeitig unter 0 USD im April gehandelt wurde.

Dies zeigt sich auch an einem älteren Ereignis: In der Zeit von 2001 bis 2006 stieg der Ölpreis von 18 USD auf phänomenale 73 USD, was einem höheren Preis als 2020 und 2021 entspricht. Die Inflationsrate hat sich in dieser Zeit jedoch fast gar nicht geändert.

Öl findet sich zwar in verarbeiteter Form wie bspw. Kunststoffen oder Benzin wieder. Jedoch ist das Öl nur eines der Endprodukte von einer Vielzahl von weiteren Komponenten. Eine Steuererhöhung wie bspw. die Ökosteuer auf den Benzinpreis hat daher viel höhere Relevanz auf die Inflation als bspw. ein Ölpreisanstieg von 10%.

Viele Produkte und Dienstleistungen wie bspw. Flugreisen werden auch erst in Folgejahren teurer, da ein Ölpreisanstieg nur in Ausnahmefällen den bereits gebuchten Flug erhöhen darf.

Welche Prognosen zur Inflation können getroffen werden?

Insgesamt lassen sich keine verlässlichen Prognosen treffen, wie sich die Preise im Laufe der Coronakrise entwickeln. Es wird über einen überschaubaren Zeitraum auch keine klaren Erkenntnisse geben, da durch Schließung von Geschäften im Zuge der Coronakrise nicht alle Güter des Warenkorbs zum Bewertungsstichtag ermittelt werden können. Zusätzlich müssen während des Lockdowns gelagerte Ware ggf. fast verschenkt werden.

Zum Beispiel musste die Sommerware 2020 in den wenigen geöffneten Tagen im Sommer unterhalb der geplanten Preisen verkauft werden. So nun auch im Winter 2020/2021 die Winterkollektionen. Diese werden nun erst im Frühjahr vergünstigt in den Handel kommen.

Hinzu kommt, dass der Handel für die zu Normalpreisen unverkäuflichen Waren teilweise entschädigt wird, sodass der Rabatt möglicherweise auch noch höher ausfallen kann, was die Inflation dann wiederum bremsen würde.

Wir schließen uns daher der Chefin der Europäischen Zentralbank (EZB), Christine Lagarde, in der Pressekonferenz vom 12. März 2020 an: „Die Auswirkungen des Coronavirus auf die Inflation sind mit hoher Unsicherheit behaftet.“

Was fließt in die Berechnung der Inflationsrate ein?

Die Inflationsrate errechnet sich aus dem Preisanstieg eines durch das Statistische Bundesamt definierten Produktwarenkorbs. Dieser Warenkorb enthält Produkte und Dienstleistungen, für die ein durchschnittlicher privater Verbraucher Geld ausgibt.

Der Warenkorb enthält unter anderem Ausgaben für Lebensmittel, Bekleidung, Miete, Strom, Telekommunikation, Freizeitausgaben, Benzin und Heizöl sowie staatliche Gebühren und Steuern. Nicht enthalten in diesem Warenkorb sind bspw. die Vermögens- und Sachwerte wie Immobilien und Wertpapiere.

Mit der Inflation im Rücken günstigen Online-Kredit aufnehmen!

Begriffe zur Inflation schnell erklärt

Preisschwankungen sind nicht ungewöhnlich. Steigen die Preise für Waren und Dienstleistungen jedoch anhaltend, spricht man von einer Inflation. Allerdings ergibt sich die Erklärung der Inflation aus vielen verschiedenen Messwerten. Wir haben die wichtigsten Begriffe für Sie zusammengefasst:

Die gefühlte Inflation?

Es wird eine gefühlte Inflation unterstellt, wenn die Bürger Preisveränderungen subjektiv wahrnehmen und bewerten. Die gefühlte Inflation deckt sich nicht mit der gemessenen Inflation. Das kann bspw. daran liegen, dass das eigene Kaufverhalten vom offiziellen Warenkorb zur Inflationsmessung massiv abweicht.

Dies ist der Fall, wenn ein Verbraucher überwiegend im Preis gestiegene Produkte kauft, die im geringeren Maße im statistischen Warenkorb vorhanden sind.

Durchschnittlicher Warenkorb

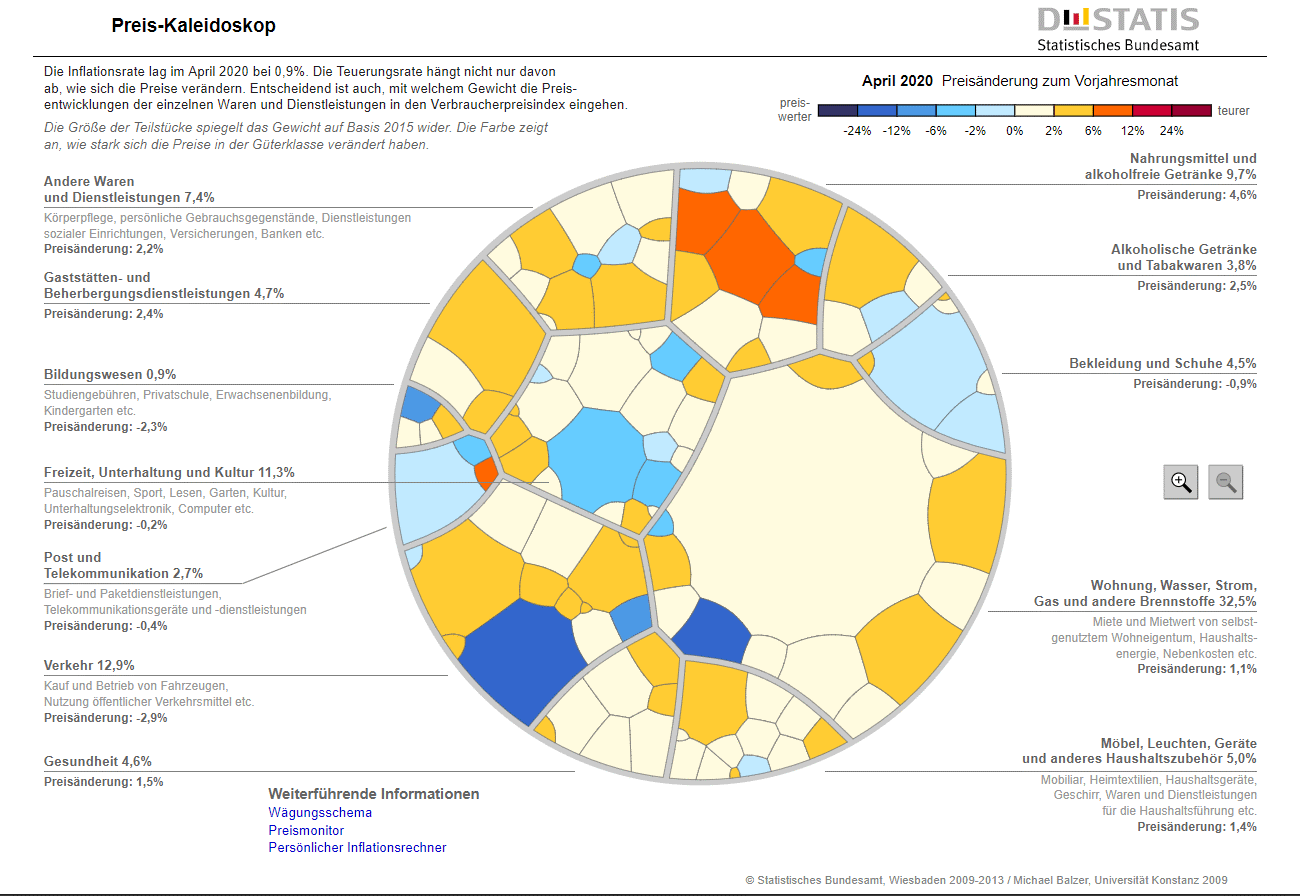

Der durchschnittliche Warenkorb ist die Bezeichnung für die Menge an den Waren und den Gütern, die statistisch den typischen Verbrauch eines privaten Haushalts innerhalb eines bestimmten Zeitraums darstellt. Aus diesem Warenkorb berechnet das statistische Bundesamt den sogenannten Verbraucherpreisindex sowie die Inflationsrate. Dieser Warenkorb enthält ca. 700 ausgewählte Waren und Dienstleistungen.

Bildunterschrift: Eine interaktive Ansicht lässt sich auf der Seite des Statistischen Bundesamt betrachten (Quelle: Statistischen Bundesamt)

Was ist der Verbraucherpreisindex?

Der Verbraucherpreisindex (VPI) misst die Lebenshaltungskosten in Deutschland. Er wird anhand des Warenkorbs berechnet.

Was berechnet der EU-weite „harmonisierte Verbraucherpreisindex“ (HVPI)?

Der HVPI wurde in der Europäischen Union (EU) entwickelt. Mit dem HVPI werden Preisänderungen international vergleichbar gemacht und zu einer Gesamtinflationsrate für die EU sowie auch für den EURO-Raum ermittelt. Für Deutschland wird der HVPI vom Statistischen Bundesamt ermittelt.

Inflationsrate berechnen: So wird’s gemacht!

- Die Berechnung der Inflationsrate erfolgt anhand des VPI.

- Das Verhältnis wird im Vergleich zu vorherigen Zeitperioden gebildet.

- Häufig genannte Perioden sind die monatliche und jährliche Inflationsrate.

- In der Praxis ist die Berechnung der Inflationsrate aufgrund der vielen Güter ein mathematisch hochkomplexer Vorgang: Inflationsrate t = (VPIt / VPIt-1) – 1

- Alle 5 Jahre wird die Berechnungsbasis des Gesamtindex aktualisiert (Wägungsschema). Es kommt dann meistens im geringen Maße zu rückwirkenden Korrekturen der Inflationsrate.

| Jahr | Gesamtindex | Inflationsrate |

|---|---|---|

| 2015 | 100 | 0,7% |

| 2016 | 100,5 | 0,5% |

| 2017 | 102 | 1,5% |

| 2018 | 103,8 | 1,8% |

| 2019 | 105,3 | 1,4% |

(Inflationsraten in Deutschland, Quelle: Statistisches Bundesamt)

Wie das Statistische Bundesamt bzw. Statistische Landesämter dabei vorgehen, können Sie in diesem Video „Inflationsrate – unterwegs mit einer Preisermittlerin“ sehen.

FAQ: Sie haben Fragen - Wir die Antworten

(8)Sparer wollen Geld gewinnbringend anlegen, haben in den letzten Jahren aber oft nur niedrig verzinste Anlagen angeboten bekommen. Diese Sparer leiden am stärksten unter einer anhaltenden Inflation. Eine über dem Zinssatz liegende Inflationsrate sorgt dafür, dass sich das Geld real nicht vermehrt, sondern nach und nach von der Inflation entwertet wird.

Inflation nützt Schuldnern und schadet Gläubigern. Denn mit der Geldentwertung verringert sich der reale Wert der Schulden und Verbindlichkeiten. Somit ist auch der Staat ein Profiteur, wenn die Schulden im „Lichte der Inflation“ wie Butter in der Sonne dahin schmelzen.

Auch Banken gehören zu den Profiteuren. Denn Sie haben in der Regel kaum Eigenkapital und leihen sich das zur Kreditvergabe benötigte Geld von den Zentralbanken zu „Mini-Zinsen”. Dieses geliehene Geld können Banken für bedeutend höhere Zinsen an ihre Kunden weiter verleihen.

Das Statistische Bundesamt errechnet den Verbraucherpreisindex monatlich. Häufig können Sie die Teuerung schon am Ende des Monats in der Tageszeitung lesen. Es ist ein vorläufiges Ergebnis und wird ca. zur Mitte des nachfolgenden Monats bestätigt oder korrigiert.

Die aktuellen Veröffentlichungstermine von Destatis (Statistisches Bundesamt) finden Sie immer aktuell auf der Seite des Statistischen Bundesamtes.

Ein Kredit bei Inflation ist grundsätzlich dann sinnvoll, wenn auch die eigenen Einnahmen mit der Inflation mitwachsen und somit der Kredit im Gegenzug entwertet wird.

Bei hoher Inflation sind die Zinsen hoch, da der Kreditgeber eine Verzinsung oberhalb der Inflationsrate erwirtschaften muss. Erwarten Sie eine steigende Inflation, dann kann eine lange Laufzeit vom Vorteil sein. Erwarten Sie hingegen eine sinkende Inflationsrate, dann könnten Sie bei kurz gewählter Laufzeit auf einen günstigeren Kreditzins wechseln.

Davon unberührt bleibt die Möglichkeit der außerplanmäßigen Kündigung und vorzeitigen Kreditablösung durch den Kreditnehmer. Dies hat in der Regel jedoch die Zahlung einer Vorfälligkeitsentschädigung zur Folge.

Jein. Das Geld verliert bei steigenden Preisen an Kaufkraft. Da sich die nominelle Inflation jedoch nicht zwingend auf die Preise von Produkten und Dienstleistungen des täglichen Bedarfs auswirkt, sondern ggf. nur auf Immobilien und Wertpapiere, verliert das Geld bei einer nominellen Inflation nicht zwingend seinen Wert für den Verbraucher, der weder in Immobilien noch Wertpapiere investiert.

Vereinfacht kann gesagt werden, dass eine vergrößerte Geldmenge auf das gleiche Produkt- und Warenangebot zu Preissteigerungen und somit zu einer Inflation führt. Somit versuchen die Notenbanken bei ansteigender Inflation über einen vorher festgelegten Grenzwert (bspw. 2%) die Geldmenge zu reduzieren, damit die Inflation wieder sinkt.

Die Beobachtungen über viele Jahrzehnte zeigen jedoch, dass der Einfluss der Notenbanken auf die Inflation von Medien und Politik überschätzt wird.

Fazit

Ist die Inflation daher ein Segen für Kreditnehmer? – Sicher nicht, dazu ist das wirtschaftliche Geflecht in einer globalisierten Welt viel zu unübersichtlich.

Bei einer anhaltenden oder steigenden Inflation profitieren Kreditnehmer mit fest verzinsten Krediten, die noch zu Zeiten mit geringeren Inflationsraten abgeschlossen wurden. Bei später abgeschlossenen Krediten hat die Bank die neue Inflationstendenz bereits eingepreist.

Für den Gläubiger oder Kreditgeber ist eine plötzlich steigende Inflation in aller Regel nicht hilfreich, da der Kreditgeber „entwertetes“ Geld zurückerhält. Er versucht sich dadurch zu schützen, indem er bei der Kreditkalkulation die Prognosen zur Inflationsentwicklung schon einkalkuliert.

Keine Kommentare