S-Kreditpartner Erfahrungen 2026: Test und Meinungen

Das Wichtigste in Kürze

- Gemeinsamer Kredit der Sparkassen

- Bedingung: Sparkassen-Girokonto

- Online bundesweit erhältlich

- Sehr bequem, da ohne Identitätsnachweis

- Zinsen nur im mittleren Bereich

So gehen sie vor

- Starten Sie über die unten stehende Schaltfläche den Kreditantrag.

- Legitimieren Sie sich über die Eingabe Ihrer Kontonummer für ein Sparkassen-Konto.

- Legen Sie die Höhe und Laufzeit des Betrags fest.

- Wählen Sie, ob Sie eine Restschuldversicherung wünschen.

- Sie erhalten sofort eine Zu- oder Absage über das Postfach des Sparkassen Online Bankings.

- Schicken Sie den unterschriebenen Kreditvertrag über das Online-Banking zurück.

Der Kreditvertrag wird geprüft. Innerhalb weniger Tage erhalten Sie eine Antwort. Geben Sie die Auszahlung im Online Banking frei, dann ist das Geld in wenigen Minuten auf ihrem Konto. Mit dem S-Kredit-per-Klick bieten die rund 380 deutschen Sparkassen erstmal einen gemeinsamen Sparkassenkredit. Voraussetzung ist allerdings ein Sparkassenkonto, auf das auch das Haupteinkommen fließt, meist das Gehalt oder eine Rente. Dann kann das Darlehen mit wenigen Klicks eröffnet werden, denn das Girokonto reicht als Legitimation.

Jetzt Sparkassenkredit bei S-Kreditpartner beantragen »

Inhaltsverzeichnis

Vor und Nachteile

- Keine Legitimation nötig

- Geringer Aufwand, da Gehaltseingang über das Girokonto geprüft wird

- Kostenlose Sonderzahlungen bis zur vollständigen Tilgung möglich

- Kein Einsenden von Vertragsunterlagen per Post nötig

- Kurze Bearbeitungsdauer

- Zinsen nur im mittleren Bereich

- Auszahlung nur auf Sparkassen Girokonto mit Teilnahme am Online-Banking

- Sparkassenkonto muss Gehalts- oder Rentenkonto sein

- Nicht für Selbständige

- Kein Filialservice

S-Kredit beantragen in 4 Schritten

Der S Kredit kann in wenigen Schritten schnell und einfach direkt online beantragt werden. Wichtig ist, dass die Kreditvoraussetzungen erfüllt werden, nämlich:

- Gehaltskonto bei der Sparkasse,

- Nutzung des Online-Bankings,

- Volljährigkeit und

- Abhängige Beschäftigung oder Bezug von Rente beziehungsweise Pension.

Ist eine dieser Bedingungen nicht erfüllt, lesen Sie weiter im Kapitel Alternativen zum Sparkassenkredit.

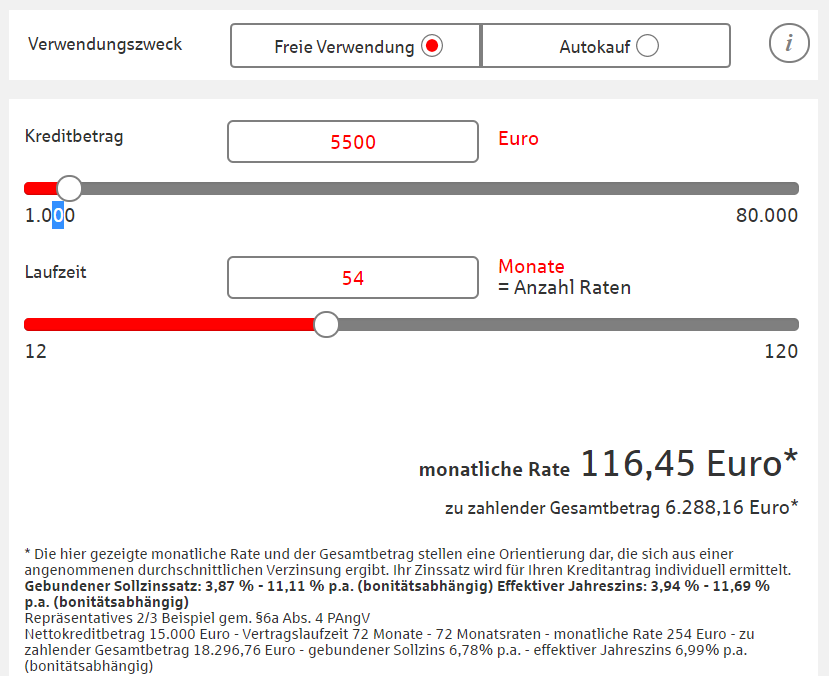

Schritt 1: Rahmendaten eingeben

Im ersten Schritt wird zunächst die Höhe des Kreditbetrags und die Laufzeit festgelegt. Die Mindestsumme für das Darlehen beträgt 1.000,- Euro, die Höchstsumme 80.000,- Euro. Die Laufzeit muss mindestens zwölf Monate und kann maximal 120 Monate betragen, also zehn Jahre.

Quelle: Sparkasse

Wer mit dem Geld ein Auto finanzieren will, sollte statt „Freie Verwendung“ die Auswahlmöglichkeit „Autokauf“ anklicken. Dann liegen die Zinsen üblicherweise etwas niedriger. Dafür muss dann der Teil II der Zulassungbescheinigung („Fahrzeugbrief“) als Sicherheit hinterlegt werden. Außerdem steigt die Mindestkreditsumme dann auf 2.500,- Euro. Außerdem können nur Autos so finanziert werden, keine Motorräder oder andere Fahrzeuge. Wer ein Motorrad kaufen will oder weniger als 2.500,- Euro benötigt, kann selbstverständlich „Freie Verwendung“ auswählen.

Außerdem muss bereits jetzt die Kontonummer des Sparkassen-Girokontos eingegeben werden, zusätzlich Name und Adresse. Weil zahlreiche Daten anhand der Kontonummer überprüft werden können, sind weniger Angaben nötig.

Schritt 2: Angaben zum Einkommen machen

Anschließend werden Informationen zum Einkommen abgefragt, unter anderem der aktuelle Arbeitgeber und die Aufgabe dort.

Schritt 3: Absicherung festlegen

Wie bei fast allen Banken gibt es auch bei S Kreditpartner die Möglichkeit, das Darlehen mit einer Restkreditversicherung abzusichern. Kunden stehen drei Varianten zur Auswahl:

- Basis: Zahlt im Todesfall.

- Kompakt: Zahlt bei Tod oder Arbeitsunfähigkeit.

- Komplett: Zahlt bei Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit.

Interessant ist eine Absicherung vor allem, um Angehörige abzusichern. Auch sich selbst können Kreditnehmer absichern, allerdings lässt sich die Kreditabsicherung für den Todesfall nicht abwählen, sie ist aus naheliegenden Gründen aber nur für die Angehörigen wichtig.

Schritt 4: Kreditvertrag über das Online-Banking erhalten

Der Kreditvertrag wird sofort über das Online-Banking der Sparkassen bereitgestellt. Auf diesem Weg wird das Dokument auch unterschrieben wieder an die S Kreditpartner GmbH übertragen. Am einfachsten ist es, den Vertrag abzufotografieren und das Dokument im jpeg- oder im TIFF-Format im Online-Banking hochzuladen. Falls Sie einen Scanner besitzen, können Sie es auch einscannen und als PDF hochladen.

Nun wird der Kreditvertrag noch einmal von S-Kreditpartner geprüft. Das kann einige Tage dauern. Wenn die Prüfung erfolgreich war, erhalten die Kunden eine Nachricht über das Online-Banking. Jetzt kann die Auszahlung mit einer TAN freigegeben werden. Dann dauert es nur wenige Minuten, bis das Geld auf dem Sparkassen-Girokonto gutgeschrieben wird.

Das wichtigste zur S-Kreditpartner GmbH

Die S Kreditpartner GmbH ist ein Kreditvermittler der Sparkassengruppe. Er wurde 2011 gegründet und hat heute (Stand: 04/2021) mehr als 500 Mitarbeiter. Neben dem S Kredit per Klick bietet das Unternehmen noch den S-Privatkredit an, der allerdings nicht direkt, sondern ausschließlich über die 300 Partnersparkassen vertrieben wird. Außerdem bietet das Unternehmen noch den S-Autokredit, der sich über die Sparkassen oder über 700 Fahrzeughändler beantragen lässt.

Zwei Drittel des S-Kreditpartner GmbH befinden sich im Besitz der Landesbank Berlin, der Muttergesellschaft der Berliner Sparkasse. Ein Drittel wird von der Deutschen Sparkassen Leasing gehalten, die sich wiederum im Besitz der Sparkassen befindet, überwiegend indirekt über die Sparkassenverbände. Letztendlich gehört das Unternehmen als den regionalen Sparkassen, von der Nord-Ostsee Sparkasse bis zur Sparkasse Berchtesgadener Land.

Die S Kreditpartner GmbH vertreibt ihre Produkte außer über das Internet auch über die lokalen Sparkassen sowie Fahrzeughändler. (Quelle: Sparkasse)

Die Wurzeln des Unternehmens reichen zurück bis zur 1929 gegründeten ABC Abzahlungs- und Belieferungs-Creditvermittlungs GmbH, einem der ältesten deutschen Spezialisten für Ratenkredite. Später firmierte die Bank als ABC Privatkunden-Bank GmbH und nach der Übernahme durch die Westdeutsche Landesbank kurz als readybank. Weil die EU-Kommission von der WESTLB den Verkauf der readybank forderte, wurden die Filialen 2011 geschlossen und das Kreditgeschäft auf die S-Kreditpartner GmbH übertragen.

Hilfreiche S-Kreditpartner Erfahrungen

Im Internet erhält S-Kreditpartner überwiegend gute Bewertungen. Kritisiert wird vor allem, dass die Zinsen bei anderen Anbietern wie Ofina teilweise deutlich niedriger sind. Dafür ist die Zufriedenheit mit der Bequemlichkeit der Abwicklung meistens relativ hoch. Unzufrieden sind mitunter auch Kreditinteressenten, die kein Darlehen erhalten haben, weil sie kein Girokonto der Sparkassen besitzen.

Alternativen zum Sparkassenkredit von S-Kreditpartner

Zwei Kritikpunkte sprechen gegen den S-Kredit, nämlich die Höhe der Zinsen sowie die Tatsache, dass ein Girokonto der Sparkassen Voraussetzung ist. Für beide Probleme haben wir eine Lösung gefunden.

Besonders günstig: Ofina Kredit

Wer 1.000,- Euro für genau zwölf Monate aufnehmen will, erhält bei Ofina sogar negative Zinsen in Höhe von -0,4 Prozent. Von den 1.000,- Euro werden nämlich nur 997,85 Euro zurückgezahlt. Bei anderen Kredithöhen oder Laufzeiten müssen zwar üblicherweise Zinsen gezahlt werden, doch die Konditionen sind immer noch fast unschlagbar günstig.

Einziger Nachteil ist, dass ein Konto bei der Münchner Fidor Bank eröffnet werden muss. Das ist zwar kostenfrei, bedeutet aber zusätzlichen Aufwand.

Jetzt direkt den Ofina-Kredit beantragen »

Günstiger Sparkassenkredit: 1822direkt

Neben S Kreditpartner bietet auch die Frankfurter Sparkasse bundesweit Ratenkredite an, nämlich über ihre Vertriebstochter 1822direkt. Im Gegensatz zum S Kredit per Klick ist hier kein Girokonto bei einer Sparkasse nötig. In unserem Kreditvergleich liegt 1822direkt oft auf den vorderen Plätzen. Allerdings werden auch hier keine Selbständigen als Kunden akzeptiert.

Jetzt Sparkassenkredit der 1822direkt beantragen »

Direktbank mit Sparkassenbeteiligung: DKB

Im Gegensatz zu den meisten anderen Banken bietet die DKB auch Darlehen für Selbständige an. Anders als viele Direktbanken ist das Unternehmen auch im Geschäft mit Unternehmenskunden aktiv. Aber auch als Privatkunden sind Selbständige hier willkommen. Zwar können sie den DKB Sofortkredit nicht beantragen, wohl aber den DKB Privatkredit.

Im Gegensatz zu den meisten Konkurrenzangeboten ist der Zinssatz bei der DKB außerdem bonitätsunabhängig. Für Kreditnehmer mit sehr guter Bonität ist das Darlehen daher teurer als die Angebote der Konkurrenz, bei mittlerer oder gar unterdurchschnittlicher Bonität aber genauso günstig oder sogar günstiger als viele Konkurrenzangebote.

Auch die DKB gehört zur Gruppe der öffentlich-rechtlichen Banken. Sie ist nämlich zu 100 Prozent im Besitz der Bayerischen Landesbank, die wiederum zu 25 Prozent den bayerischen Sparkassen gehört. Die übrigen 75 Prozent hält der Freistaat Bayern.

Jetzt direkt den DKB Kredit beantragen »

Fragen und Antworten zum S Kredit

(4)Die S Kreditpartner GmbH ist der Ratenkreditspezialist der deutschen Sparkassen. Die Vermittlung der Kredite erfolgt außer über das Internet über 300 Partnersparkassen und 700 Fahrzeughändler. Das Unternehmen befindet sich im Besitz der Landesbank Berlin AG (Muttergesellschaft der Berliner Sparkasse) und der Deutsche Leasing. Letztere wiederum ist ein Unternehmen der Sparkassen-Gruppe und befindet sich im Besitz der regionalen Sparkassen.

Weil sich der S Kredit-per-Klick ausschließlich an abhängig Beschäftigte mit Sparkassen-Gehaltskonto wendet, sind nur wenige Unterlagen nötig. Die Gehaltseingänge kennt die S-Kreditpartner GmbH ja bereits über das Girokonto, die Legitimation ist bei dessen Eröffnung erfolgt.

Nur in Ausnahmefällen kann es nötig sein, zusätzliche Unterlagen bereitzustellen, etwa zu bestehenden Krediten bei anderen Banken.

Bei jedem Antrag wird eine Schufa-Abfrage gestartet. Zwar geben die Kontodaten Auskunft über Einnahmen und Ausgaben, allerdings nur eingeschränkt zu weiteren Schulden. Diese Auskunft aber ist wichtig, um zuverlässig die Ausfallwahrscheinlichkeit eines Kredits berechnen zu können.

Wer einen Kredit ohne Schufa wünscht, muss deshalb zu einer anderen Bank wechseln. Einige stellen wir weiter unten noch vor. Allerdings wird auch bei diesen Banken die Bonität geprüft, wenngleich ohne Hilfe der Schufa.

Wurde der Kreditantrag abgelehnt, haben Kunden zwei Möglichkeiten. Sie können die Kreditaufnahme überdenken und gegebenenfalls einen niedrigeren Betrag aufnehmen. Möglicherweise wird dieser dann gewährt. Reicht das Geld nicht, könnte es hilfreich sein, erst etwas Geld anzusparen. Dafür bietet sich ein Tagesgeldkonto an.

Wer nicht warten will, kann auf eine andere Bank ausweichen. Einige Darlehen wie der OFINA Kredit oder der Sofortkredit von CreditPlus werden auch bei geringerer Bonität gewährt.

Fazit

Der S-Kredit-per-Klick punktet vor allem mit seiner Bequemlichkeit. Wer ein Girokonto bei einer Sparkasse besitzt, muss nur wenige Angaben machen und kann auf eine schnelle Bearbeitung hoffen. Dafür sind die Zinsen etwas höher als beispielsweise bei Ofina. Wer kein Girokonto bei einer Sparkasse besitzt, muss außerdem auf Konkurrenzangebote ausweichen, beispielsweise den Sparkassenkredit der 1822direkt.

Keine Kommentare