Inhaltsverzeichnis

Der OFINA-Kredit im Test

Die Zinsen

Die niedrigen Zinsen sind der größte Pluspunkt des OFINA-Kredits. Der negative Zinssatz von -0,4 Prozent gilt zwar nur bei einer Kredithöhe von 1.000,- Euro und einer Laufzeit von genau zwölf Monaten. Doch auch bei anderen Beträgen sind die Zinsen günstig. In unserem Vergleichsrechner liegt der OFINA-Kredit meist ganz vorne.

Die Konditionen

1.000,- bis 50.000,- Euro können Kreditnehmer sich über den OFINA-Kredit leihen. Damit bewegt sich das Darlehen im üblichen Rahmen. Wer mehr Geld benötigt, muss auf andere Angebote ausweichen. Auch die Laufzeit von einem bis zu zehn Jahren ist bei den meisten Kreditanbietern Standard. OFINA fällt in diesem Bereich also weder besonders positiv noch negativ auf.

Tipp: Wer mehr als 50.000,- Euro benötigt, kann zunächst 1.000,- Euro über OFINA leihen und profitiert so vom Negativzins von OFINA. Den Restbetrag nimmt man dann über eine Bank auf, die eine höhere Kreditsumme bietet.

Die Voraussetzungen für einen OFINA-Kredit

Antragsteller müssen mindestens 18 Jahre als sein und ihren Wohnsitz in Deutschland haben. Außerdem benötigen sie ein Gehaltskonto bei einer deutschen Bank und müssen ein Girokonto bei der Fidor Bank für die Auszahlung eröffnen. Zusätzlich müssen sie dem elektronischen Kontoauszug zustimmen.

Selbstständigkeit oder ein negativer Schufa-Eintrag sind dagegen keine Ausschlussgründe (siehe auch das Kapitel zum Thema Schufa).

Bei den Konditionen ist das Bild also gespalten. Während der Kreditgeber Kunden mit geringer Bonität gegenüber großzügiger ist, sind die Rahmenbedingungen wie das notwendige Einrichten eines Fidor Girokontos eher kundenunfreundlich.

So wirbt OFINA selbst für seinen Kredit.

Das hat uns gefallen

100 Prozent online

Der OFINA-Kredit lässt sich als einer der ersten praktisch vollständig online abwickeln. Während beim S-Kredit-per-Klick der Sparkassen alle Unterlagen zwar digital übermittelt werden können, entfällt beim OFINA-Kredit auch das Ausdrucken und wieder einscannen. Stattdessen können Antragsteller hier eine elektronische Unterschrift leisten.

Fast unnötig zu erwähnen, dass natürlich auch die Legitimation online erfolgt. Einen klassischen PostIdent bietet das Unternehmen gar nicht mehr an, die Identitätsbestätigung ist ausschließlich per VideoIdent möglich. Auch Gehaltsabrechnungen müssen nicht vorgelegt werden, stattdessen muss der Bank Zugriff auf die Kontoumsätze bei der Hausbank eingeräumt werden.

OFINA-Kredit auch für Selbstständige

Selbständige werden bei OFINA nicht generell abgelehnt. Neben dem Selbständigen-Kredit der Targobank ist der OFINA-Kredit einer von vergleichsweise wenigen Ratenkrediten, die auch Freiberuflern und Unternehmern offen stehen.

Beim Antrag müssen Angaben zur Branche, zum Einkommen sowie zur Dauer der Selbständigkeit gemacht werden. Außerdem wird abgefragt, wie sich die Gewinnsituation entwickelt hat.

Kredit auch bei geringer Bonität

Der Partner Fidor Bank ist seit langem ein Spezialist für die Vergabe von Krediten an Kunden mit geringer Bonität. Auch ein negativer Schufa-Eintrag bedeutet nicht automatisch eine Ablehnung. Natürlich müssen Kunden mit geringer Bonität mit deutlich höheren Zinsen rechnen, denn die Ausfallwahrscheinlichkeit ist auch weitaus höher.

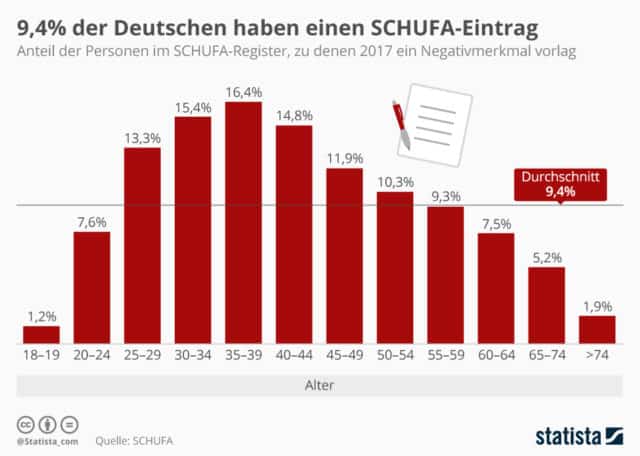

Viele Deutsche haben einen negativen Schufa-Eintrag. Das schließt Antragsteller aber noch nicht vom OFINA-Kredit aus. Bei sehr schlechter Bonität werden Kunden aber auch hier abgelehnt. (Grafik: statista.de nach Daten der Schufa)

Zwar ist das Unternehmen bei der Vergabe von Krediten an Personen mit niedriger Bonität nicht immer positiv aufgefallen. So war das mittlerweile eingestellte Angebot „Geldnotruf“ wegen der hohen Zinsen umstritten. Aber offenbar hat man dazugelernt, denn der Spitzenzinssatz des OFINA-Kredits liegt zwar hoch, aber unter denen anderer Kredite für Kunden mit geringer Bonität. Verständlicherweise wird aber auch beim OFINA-Kredit nicht jeder Kunde akzeptiert.

Jetzt zum Kreditantrag von OFINA »Da ist der OFINA-Kredit besonders gut: niedrige Zinsen

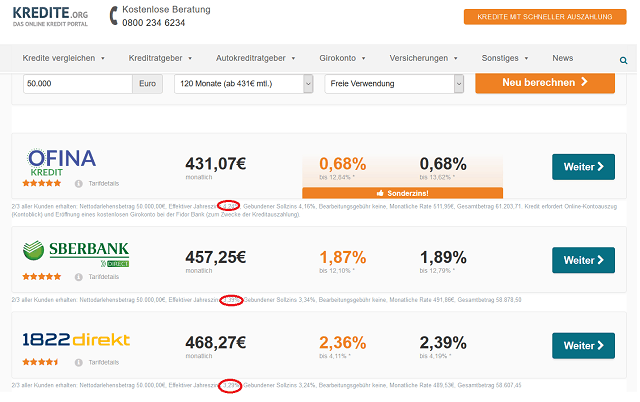

Mit Abstand wichtigster Pluspunkt bleiben aber die niedrigen Zinsen bei guter Bonität. Wer genau 1.000,- Euro für zwölf Monate braucht, zahlt bei guter Bonität keine Zinsen für den OFINA Kredit, sondern erhält sogar Geld. Auch bei höheren Beträgen gehört OFINA bei guter Bonität oft zu den mit Abstand günstigsten Angeboten.

Abgesehen von dem 0,0-%-Kredit für 1.000,- Euro bei einem Jahr Laufzeit beginnt der effektive Jahreszins bei 0,68 Prozent. Allerdings steigt er bei geringer Bonität auf bis zu 13,62 Prozent. Der hohe Spitzenzins ist aber auch Folge des hohen Bewilligungsgrades. Auch Kunden mit geringer Bonität haben hier eine Chance – allerdings zu entsprechend hohen Zinsen.

Hier sind wir nicht zufrieden

OFINA-Kredit Gebühren und Konditionen

Leider sind wir mit den Gebühren und Rahmenbedingungen nicht so zufrieden wie mit dem Zinssatz für Kunden mit sehr guter Bonität. Denn das Darlehen bietet weder Ratenpausen noch kostenlose Sondertilgungen. Vor allem letztere sind aber für Kunden wichtig. Sie erlauben es Schuldnern, in guten Monaten mehr Geld zurückzahlen. Das spart nicht nur Zinsen, sondern verhindert auch, dass das Ersparte im nächsten Monat einfach zusätzlich ausgegeben wird.

Auch das Fehlen von Ratenpausen kann teuer werden. Stehen in einem Monat viele Ausgaben an, muss womöglich das Konto überzogen werden. Die niedrigen Zinsen für den Ratenkredit werden dann mit hohen Dispozinsen finanziert. Eine Alternative kann es sein, zusätzlich zum OFINA-Kredit einen Rahmenkredit zu beantragen. Wenn Sie kurzfristig Geld benötigen, müssen Sie so nicht erst einen neuen Ratenkredit beantragen. Stattdessen transferieren Sie Geld vom Rahmenkreditkonto. Erst dann fallen auch Zinsen an. Einfacher wäre es aber, der OFINA-Kredit würde, wie beispielsweise beim CreditPlus Sofortkredit, einmal pro Jahr eine Ratenpause erlauben.

Jetzt zum Kreditantrag von CreditPlus »Girokonto bei Fidor Bank nötig

Störend ist, dass Kunden ein Girokonto bei der FidorBank eröffnen müssen. Das ist nämlich erst ab zehn Überweisungen pro Jahr kostenlos, sonst fällt eine Kontoführungsgebühr in Höhe von 5,- Euro pro Monat an. Wer sein Gehaltskonto nicht umziehen will, muss also die Kosten in Höhe von 5,- Euro auf die monatlichen Zinsen aufschlagen.

Fidor bewirbt sein Girokonto als modern und fortschrittlich. Allerdings ist es gebührenpflichtig, wenn nicht mindestens zehn Ein- oder Auszahlungen im Monat erfolgen. Das bedeutet, dass Kunden es auch als Gehaltskonto nutzen müssen.

Fidor Bank will Zugriff auf bestehendes Bankkonto

Gewöhnungsbedürftig ist auch der digitale Kontoauszug. Dabei räumt der Kreditnehmer der Bank Zugriff auf das bestehende Girokonto bei einem anderen Geldinstitut, beispielsweise der Sparkasse, ein. Dazu muss er Bankleitzahl und PIN eingeben, dann werden die Umsätze an die Fidor Bank übertragen. Die darf zwar keine Überweisungen vornehmen, aber trotzdem dürfte das Verfahren nicht jedem gefallen.

Unübersichtliche Darstellung

Informationen zu den genauen Konditionen sind auf der Website kaum zu finden. Außerdem sind auf der Website Informationen zum OFINA-Kredit und zum Thema Kredit allgemein vermischt. Positiv ist allerdings, dass Kunden automatisch Alternativen angezeigt bekommen, wenn sie die Bedingungen für einen OFINA-Kredit nicht erfüllen.

Jetzt zum Kreditantrag von OFINA »Den OFINA-Kredit beantragen: Schrit-für-Schritt-Anleitung

Schritt 1: Persönliche Daten eingeben

Im ersten Schritt geben Nutzer ihre persönlichen Daten in das Online-Formular ein. Dazu zählen Angaben wie Name, Adresse, Geburtsdaten, aber auch Angaben zur Wohnsituation und zum Beruf. Die Angaben zum Arbeitgeber werden im nächsten Schritt benötigt, wenn die Bank einen Abgleich mit den Einkommensverhältnissen des Antragsstellers macht.

Kunden sollten also die Adresse ihres Arbeitgebers bereithalten, bei Rentnern und Pensionären die der Rentenkasse.

Wie bei fast jedem Antrag müssen zunächst die persönlichen Daten eingegeben werden.

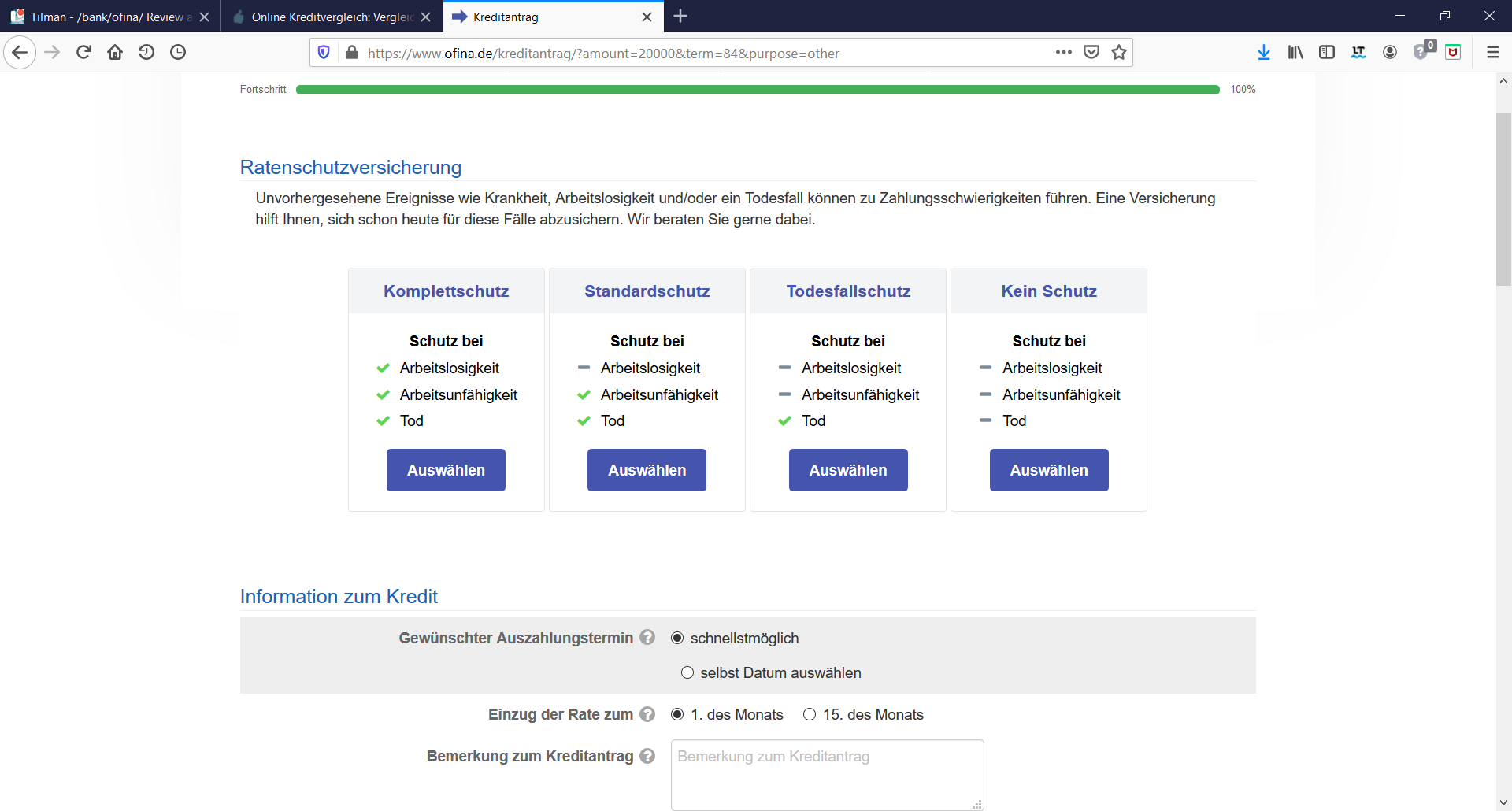

Schritt 2: Restschuldversicherung prüfen

Nun müssen Kunden sich entscheiden, ob sie eine Restschuldversicherung abschließen wollen. Die zahlt die Raten, wenn der Kreditnehmer wegen Krankheit, Arbeitslosigkeit oder Tod dazu nicht mehr in der Lage ist. OFINA stellt dieser vier Optionen zur Auswahl:

- Komplettschutz gegen Tod, Arbeitslosigkeit und Arbeitsunfähigkeit

- Schutz gegen Tod und Arbeitsunfähigkeit

- Absicherung nur für den Todesfall

- Keine Absicherung

Nach Ansicht der Stiftung Warentest sind bei Ratenkrediten solche Versicherungen in den meisten Fällen unnötig. Antragsteller müssen dann die vierte Option auswählen. Alleinstehende benötigen im Regelfall ohnehin keine Restschuldversicherung für den Todesfall, denn diese schützt nur die Erben oder gegebenenfalls einen zweiten Kreditnehmer.

Wer keine Restschuldversicherung benötigt, muss die vierte Option anklicken.

Schritt 3: Umsätze auf Gehaltskonto offenlegen

Es versteht sich von selbst, dass OFINA die Bonität des Antragstellers prüfen muss. Neben einer Schufa-Abfrage werden dabei auch Angaben zum Einkommen benötigt. Bisher mussten Verbraucher in der Regel Kopien ihrer letzten Gehaltsabrechnungen bei einer Bank einreichen. Einige Online-Anbieter haben dann eine Upload-Funktion dafür eingerichtet. Doch eine OFINA-Kredit Finanzierung geht noch einfacher: Der Kunde gewährt per Online-Banking einen Zugriff auf die Umsätze des Girokontos. Eine Software der Bank liest im Hintergrund die Umsätze aus, fasst sie in Kategorien zusammen und ermittelt dadurch eine Bonitätseinschätzung. Insbesondere prüft die Software hier die Angaben zum Einkommen.

Schritt 4: Individuelles Angebot erhalten

Mithilfe der Angaben, die der Computer berechnet hat, sowie einer Bonitätsabfrage bei diversen Auskunfteien (Schufa, Creditreform usw.) ermittelt OFINA für den Kunden ein individuelles Angebot. Die Zinsen reichen dabei von -0,40 Prozent bis 13,62 Prozent effektiven Jahreszins. Denn bei einer Laufzeit von genau einem Jahr und einem Kreditbetrag von 1.000,- Euro müssen Kunden weniger zurückzahlen, als sie sich zuvor geliehen haben. Abhängig ist der Zins neben der Bonität auch vom Darlehensbetrag und der Laufzeit. Zwei Drittel aller Kunden erhalten bei einem Darlehen von 10.000 Euro über 84 Monate Laufzeit einen Jahreszins von effektiv 4,24 Prozent.

Jetzt zum Kreditantrag von OFINA »Schritt 5: Online legitimieren und abschließen

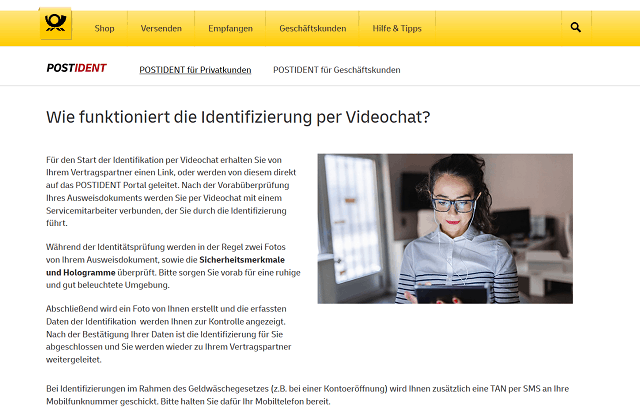

Im fünften und letzten Schritt müssen sich Verbraucher legitimieren und den Vertrag unterzeichnen. Die Legitimation erfolgt ausschließlich online mit dem VideoIdent-Verfahren. Dabei findet ein circa 5- bis 10-minütiges Gespräch mit einem Mitarbeiter der Bank statt. Dieser gleicht noch mal alle Daten ab und macht Bilder vom Ausweis und Kunden.

Zu den Anbietern von VideoIdent-Verfahren gehört auch die Deutsche Post, die bereits den PostIdent anbietet.

Neu ist die Möglichkeit, den Kreditvertrag online zu unterzeichnen. Obwohl es einige Online-Kreditbanken gibt, machen bisher nur sehr wenige Anbieter von dieser Möglichkeit Gebrauch. Die Vorteile liegen auf der Hand. Die Bearbeitungsdauer für den OFINA-Kredit wird dadurch extrem beschleunigt. Denn einen Vertrag mit der Post abzusenden, würde bedeuten, dass der Kredit erst einige Tage später ausgezahlt wird. Doch mit der digitalen Unterschrift kann die Auszahlung des OFINA-Kredits deutlich schneller erfolgen. Abhängig von der Uhrzeit des Kreditantrags, so zeigen unsere OFINA-Kredit Erfahrungen zum Thema Auszahlung, erhält der Kunde das Geld sogar noch am selben Tag auf sein Girokonto.

Häufige Fragen und Antworten zum OFINA-Kredit

Ist der OFINA-Kredit ohne Schufa?

Nein. Der Anbieter macht sowohl bei der Antragstellung als auch bei der Auszahlung des OFINA-Kredits eine Schufa-Abfrage oder meldet den Vertragsabschluss der Schufa. Ein Kredit ohne Schufa ist hier also nicht möglich. Zusätzlich fragt die Bank auch bei anderen Auskunfteien an, wie Creditreform, Infoscore etc.

Was tun, wenn der OFINA-Kredit abgelehnt wurde?

Natürlich bekommt nicht jeder ein Darlehen bei OFINA. Es gibt beispielsweise Personengruppen, die generell keine Finanzierung erhalten, ganz egal bei welcher Bank. Dazu gehören insbesondere Personen, die über kein Einkommen verfügen oder viele negative Schufa-Einträge besitzen.

Bei fehlendem Einkommen hilft im Regelfall auch kein Kredit ohne SCHUFA. Wer Sozialhilfe nach dem SGB II bezieht (Arbeitslosengeld II und Sozialgeld, „Hartz IV“), der kann unter Umständen einen Vorschuss des Jobcenters erhalten. Allerdings nur für dringend notwendige Ausgaben, beispielsweise die Reparatur eines Autos, das für die Jobsuche wichtig ist, oder eventuell auch die Reparatur einer Waschmaschine für eine Familie. Einige Ausgaben, beispielsweise der Kauf von Musikinstrumenten für Kinder, werden sogar bezuschusst.

Anders sieht es aus, wenn in der Vergangenheit Raten mehrfach nicht pünktlich gezahlt wurden. Das hat meist negative Schufa-Einträge zur Folge, die ebenfalls zur Ablehnung führen können. In diesem Fall kann ein Kredit ohne Schufa (siehe unten) helfen.

Kann ich den OFINA-Kredit aufstocken?

Sobald eine Finanzierung abgeschlossen wurde, kann sie nicht ohne Weiteres erhöht werden. Die Erhöhung des OFINA-Kredits würde bedeuten, dass der Verbraucher faktisch ein neues Darlehen aufnehmen muss, mit allen Konsequenzen, wie erneute Bonitäts- und Einkommensprüfung usw.

Tipp: Kalkulieren Sie bei der Kreditbeantragung nicht zu knapp und planen Sie lieber ein wenig mehr Puffer ein. Experten raten an dieser Stelle, 10 Prozent mehr Kreditsumme zu beantragen als eigentlich notwendig. Hintergrund ist, dass häufig unvorhergesehene Ausgaben auf einen zukommen, die die Haushaltskasse unnötig belasten. Vor allem bei einer Kreditaufnahme für Renovierungen, Bildung oder Umzug kann nicht alles bis ins Kleinste vorher eingeplant werden. Auf der anderen Seite darf die Kreditsumme aber auch nicht zu hoch sein, denn jeder Euro kostet Zinsen. Hier finden Sie diesbezüglich allgmeine Tipps zum Kredit aufstocken.

Welche Gebühren fallen bei einem OFINA-Kredit für mich an?

Für Verbraucher fallen selbstverständlich Kosten und Gebühren in Form von Zinsen an, es sei denn, es handelt sich um die 0-%-Finanzierung. Allerdings gibt es darüber hinaus keine Gebühren oder Kosten, sofern die Rückzahlung des Kredits vertragsgemäß erfolgt. Auf eine Bearbeitungsgebühr verzichtet OFINA ebenfalls.

Allerdings verlangt OFINA eine Vorfälligkeitsentschädigung von 1,0 Prozent, wenn der Kredit vorzeitig zurückgezahlt wird.

Ich habe kein Online-Banking oder möchte OFINA keinen Zugriff gewähren. Erhalte ich dennoch einen Kredit?

Nein, die Zustimmung zum digitalen Kontoauszug, also der elektronischen Übermittlung von Umsätzen auf dem Gehaltskonto zur Fidor Bank, ist Bedingung für den OFINA-Kredit. Wer das nicht möchte, muss zu einem anderen Kreditprodukt aus unserem Vergleich greifen.

Grundsätzlich beschleunigt das Verfahren den Antrag, weil keine Dokumente per Post verschickt werden müssen. Wer Wert auf Geschwindigkeit legt, aber keinen digitalen Kontoauszug erlauben will, sollte mit seiner Hausbank sprechen. Sparkassen-Kunden können beispielsweise mit dem S-Kredit-per-Klick innerhalb von 24 Stunden Geld bekommen.

Alternativen zum OFINA-Kredit

Kredit ohne SCHUFA

Auch wenn OFINA Antragsteller mit einem negativen Schufa-Eintrag nicht generell ablehnt, kann ein Darlehen ohne Schufa im Einzelfall Vorteile habe. Das gilt vor allem, wenn man eine Verschlechterung des SCHUFA-Scores vermeiden will, beispielsweise weil man vorhat, demnächst einen großen Immobilienkredit aufzunehmen.

Sinnvoll kann ein Kredit ohne Schufa auch sein, wenn der Kreditantrag abgelehnt wurde. Allerdings erhalten Kunden bei sehr geringer Bonität auch ohne Schufa keinen Kredit mehr. Ohnehin ist es im Interesse der Antragsteller selbst, eine Überschuldung zu vermeiden.

Kredit mit günstigem 2/3-Zinssatz

Nur bei sehr guter Bonität erhalten Kunden den niedrigsten Zinssatz. Bei mittlerer oder sogar leicht unterschurchschnittlicher Bonität können deshalb andere Angebote besser sein.

Ein guter Anhaltspunkt ist der 2/3-Zinssatz. Er gibt an, dass mindestens zwei von drei Kunden einen Kredit zu diesem oder einem besseren Zinssatz erhalten. Allerdings gehen in die Berechnung abgelehnte Antragsteller nicht ein. Das dürfte teilweise auch den hohen 2/3-Zinssatz erklären. Kunden mit geringer Bonität werden bei OFINA nicht generell abgelehnt, zahlen aber höhere Zinsen, was den 2/3-Zins anhebt.

Im Kredite.org Vergleichsrechner wird immer auch der 2/3 Zins aufgeführt.

Einen niedrigen 2/3-Zins bietet die Frankfurter Sparkasse über ihr Portal 1822direkt (Stand: 1. Quartal 2020). Attraktiv sind bei mittlerer Bonität auch Kredite mit bonitätsunabhängigen Zinsen, beispielsweise die Ratenkredite der DKB oder der ING.

Fazit

Unsere Erfahrungen bezüglich des OFINA-Kredits sind absolut positiv. Nicht nur, weil der Zinssatz sogar negativ ist, wenn man 1.000,- Euro für genau zwölf Monate leiht. Der Anbieter schafft es, die komplette Kreditabwicklung online zu erledigen. Somit können Kreditsuchende bequem vom Sofa aus das Darlehen beantragen, unterschreiben und sogar noch am selben Tag das Geld erhalten. Alles in allem dauert der gesamte Prozess zwischen 20 und 30 Minuten. Schneller geht’s wirklich nicht. Begeistert hat uns auch die Tatsache, dass Kunden sich mit keinerlei Papierkram herumärgern müssen. Der Gehaltsnachweis wird durch einen digitalen Kontocheck ersetzt, bei dem der Kreditsuchende der Bank einen einmaligen Zugriff via Online Banking gewährt. Zusammenfassend gesagt: Der OFINA-Kredit ist seriös, schnell und zuverlässig.

1 % muss noch überzeugt werden