Inhaltsverzeichnis

- Der DKB Privatkredit

- Dieser Testbericht ist relevant für Sie, wenn Sie…

- Wie funktioniert die Bewertung?

- Welches Kreditprodukt ist passend?

- Die Eckdaten zum DKB Privatkredit

- Die Kreditaufnahme beim DKB Privatkredit Schritt für Schritt erklärt

- Wie hoch ist die Ablehnungsquote bei der DKB?

- Ist der DKB Privatkredit auch ohne Schufa bzw. Einkommen möglich?

- Wie sind die Erfahrungen mit dem DKB Kredit?

- Wie gut sind die Konditionen & Gebühren beim DKB Girokonto?

- DKB Tagesgeld – wie funktioniert das DKB Tagesgeldkonto?

- Fazit

Der DKB Privatkredit

Die Besonderheit des DKB Privatkredits ist die Tatsache, dass er bonitätsunabhängig berechnet wird. Die Zinshöhe ist lediglich von der Laufzeit sowie von der Beantragung abhängig. Je länger die Laufzeit, desto höher ist der Zins. Außerdem gibt es einen Zinsbonus in Höhe von 0,20 Prozentpunkten auf den Effektivzins, wenn der Antrag ausschließlich digital abgegeben wird. Aus einem effektiven Jahreszins von 6,15 Prozent für ein Darlehen über 12 Monate werden so 5,95 Prozent (Stand: 12/2022).

Voraussetzung für diesen sogenannten Privatkredit Sofort ist die Einwilligung in den digitalen Kontoblick, bei dem die Bank direkt Einblick in die Buchungen auf dem Girokonto erhält, auch wenn dieses bei einer anderen Bank geführt wird. Wer das nicht möchte, muss den 0,20 Prozentpunkte teureren Privatkredit Klassisch wählen.

Dieser Testbericht ist relevant für Sie, wenn Sie…

- Privatkunde oder Geschäftskunde sind,

- eine Bank mit sehr guten Konditionen suchen,

- Wert auf eine einfache Beantragung und schnelle Auszahlung legen,

- sich für folgende Produkte interessieren: Ratenkredit, Autofinanzierung, Immobilienfinanzierung, Kreditkarten, Girokonto.

Wie funktioniert die Bewertung?

Die Redaktion von Kredite.org hat über 55 Anbieter für Kredite – also Banken, Kreditvermittler und Marktplätze – genauer unter die Lupe genommen. Unter ihnen auch die DKB. Ziel ist es, einen konstruktiven Vergleich über alle Anbieter hinweg zu ermöglichen. Daher haben wir eine ausführliche Testmetrik entwickelt, die auch das Grundmuster für unsere Testberichte bestimmt. Folgende Kategorien sind Bestandteile des Tests:

- Produktportfolio & Konditionen

- Beratung & Service

- Kosten & Gebühren

- Nutzerfreundlichkeit der Webseite

Welches Kreditprodukt ist passend?

Nach unserer DKB Erfahrung ist der DKB Privatkredit am gefragtesten. Dieser hat günstige Konditionen, ist nicht an eine bestimmte Verwendung gebunden und kann beispielsweise auch für die Finanzierung eines Neuwagens genutzt werden. Darüber hinaus bietet die DKB aber auch einen Immobilienkredit, einen Studenten-Bildungsfond und einen Mietaval an. Bei letzterem stellt die DKB gegen eine jährliche Gebühr die Kaution für eine Mietwohnung.

Die DKB bietet Privatkunden verschiedene Kredit an. Wichtigstes Geschäftsfeld sind Immobilienkredite, aber auch Studiendarlehen und Ratenkredite werden angeboten.

Die Eckdaten zum DKB Privatkredit

Der DKB Privatkredit ist ein klassischer Konsumkredit. Das bedeutet, Kunden können über das geliehene Geld frei verfügen und der Kredit ist nicht etwa an den Kauf eines Autos gebunden. Die Rückzahlung erfolgt in monatlichen Raten und bei Laufzeit und Kredithöhe besteht viel Flexibilität. Eine Besonderheit ist der bonitätsunabhängige Zinssatz.

Vor der Kreditvergabe achtet die DKB Bank zunächst einmal darauf, dass der Kunde alle notwendigen Voraussetzungen für die Aufnahme des Darlehens erfüllen kann. Die sind vor allem:

- Antragsteller muss volljährig sein und in eigenem wirtschaftlichen Interesse handeln

- muss Arbeitnehmer und mindestens ein halbes Jahr beim aktuellen Arbeitgeber beschäftigt sein

- darf sich nicht mehr in der oftmals drei- oder sechsmonatigen Probezeit befinden

- Freiberufler können den Kredit ebenfalls beantragen, vor allem Ärzte, Zahnärzte, Rechtsanwälte, Wirtschaftsprüfer, Steuerberater und noch einige andere Berufsgruppen

Konditionen

Wie andere Kredite in unserem Kredit Vergleich auch, bietet der DKB Kredit einen Festzins für die gesamte Laufzeit. Der Zinssatz ist hier allerdings unabhängig von Bonität, aktuell liegt er bei 5,95 Prozent für zwölf Monate und digitaler Abwicklung. Unterschiede in der Laufzeit sind aber natürlich dennoch möglich, sodass Kreditnehmer zwischen zwölf und 120 Monaten wählen können. Bei einer Laufzeit von 120 Monaten steigt der Effektivzins auf 6,59 Prozent, wer keine digitale Abwicklung wünscht oder den Kontoblick nicht nutzen will, zahlt einen jeweils 0,20 Prozentpunkte höheren Zins, also 6,15 bis 6,79 Prozent.

Großzügig zeigt sich der Anbieter hinsichtlich der maximalen Kreditsumme, die auf 75.000 Euro festgelegt ist. Ein Kleinkredit von 2.500 Euro ist nach unserer DKB Kredit Erfahrung ebenso möglich. Bei einer Kreditaufnahme zwischen 1.3.2021 und 30.06.2021 schenkt die DKB Ihnen „Die letzte Rate“, wenn die Laufzeit mind 72 Monate beträgt und Sie die Ratenzahlungen vertragsgemäß erfüllen.

Kosten und Gebühren

Bearbeitungsgebühren werden nach unseren Erfahrungen nicht erhoben, so dass man wirklich von einem fairen Angebot sprechen kann. Ein weiterer großer Vorteil ist, dass Sie beim DKB Privatkredit jederzeit Sondertilgungen vornehmen können. Beachten Sie aber, dass dadurch nicht die reguläre monatliche Rate ersetzt, sondern die Laufzeit des Kredits verkürzt wird. Es bleibt Ihnen überlassen, ob Sie einen Teil oder gleich auf einen Schlag die gesamte Summe tilgen. Auch eine Verlängerung der Kreditlaufzeit ist nach unseren Erfahrungen möglich, das kostet dann allerdings eine Gebühr von 250 Euro.

Notwendige Unterlagen

Für einen DKB Kredit benötigen Sie einen ständigen Wohnsitz in Deutschland. Auch müssen Sie EU-Staatsbürger sein und die DKB fordert bei der Kreditvergabe auch, dass Sie ein deutsches Konto haben. Zudem müssen Sie seit mindestens sechs Monaten ein laufendes Arbeitsverhältnis haben. Dieses kann befristet sein, wenn der Kredit die Laufdauer nicht überschreitet.

An Unterlagen werden neben dem ausgefüllten DKB Onlineantrag vor allem Einkommensnachweise und eine Schufa-Auskunft benötigt. Wenn Sie den DKB Kredit zur Ablösung eines anderen Darlehens nutzen wollen, benötigen Sie außerdem den Kreditvertrag mit der Fremdbank und einen Kontoauszug mit dem aktuellen Ablösesaldo.

Beantragungsdauer und Bearbeitungsdauer bis zur Auszahlung

Die Beantragung des DKB Bank Privatdarlehens kann online erfolgen und erfordert in aller Regel nicht mehr als 10 Minuten an Zeitaufwand. Profitieren können die Kunden unter anderem von einer sehr schnellen Kreditentscheidung, die sofort nach Absenden des Antrages vorgenommen wird. Die Entscheidung ist allerdings vorbehaltlich einer endgültigen Bonitätsprüfung, die zum Beispiel anhand der Schufa-Auskunft von der DKB Bank vorgenommen wird. Eine zwingende Voraussetzung ist dabei, dass die Angaben im Online-Darlehensantrag mit denjenigen Angaben übereinstimmen, die letztendlich auf den eingereichten Unterlagen ersichtlich sind.

Von der Annahme des Antrags bis zur Auszahlung des Darlehens dauert es in aller Regel mehr als eine Woche. Zwar beginnt die DKB mit der Bearbeitung unmittelbar nach Ihrer Anfrage. Allerdings müssen Antragsteller das Vertragsdokument zunächst per Post einschicken.

Absicherung des DKB Privatkredits

Die DKB bietet verschiedene Varianten, mit denen Sie sich gegen den Zahlungsausfall bei Ihrem Privatdarlehen versichern können. Sie können sich für den Todesfall, Arbeitsunfähigkeit und Arbeitslosigkeit absichern. Einen solchen DKB Darlehensschutz abzuschließen, kann die Wahrscheinlichkeit, einen Kredit zu erhalten, erhöhen.

Wenn Sie aus einem der oben genannten Gründe zahlungsunfähig werden, springt die Versicherung ein und übernimmt den Rest der Darlehensschuld. Wichtig zu wissen ist, dass die Beiträge für den Darlehensschutz recht hoch sind und sich vor allem für sehr lange Kreditlaufzeiten oder ältere Kreditnehmer lohnen, die ansonsten kein Darlehen erhalten würden.

Gibt es Flexibilität bei der Rückzahlung?

Ein großer Vorteil beim DKB Kredit ist, dass Sie das Darlehen auch als Gemeinschaftskredit beantragen können. Das kann zu günstigeren Konditionen führen und so lässt sich Einfluss darauf üben, dass die Rückzahlung keine Schwierigkeiten bereitet. Eine Verlängerung der Rückzahlung können sie nur gegen eine Gebühr vereinbaren.

Kreditbeispiele bei der DKB

Beispiel 1: 5.000 € für Unterhaltungselektronik, digitale Abwicklung

Kreditbetrag: 5.000 €

Laufzeit: 12 Monate

Zinsen: 5,95 % effektiv p.a.

Monatsrate: 429,86 €

Gesamtkosten: 158,32 €

Beispiel 2:5.000 € für Unterhaltungselektronik, ohne Kontoblick

Kreditbetrag: 5.000 €

Laufzeit: 60 Monate

Zinsen: 6,15 % effektiv p.a.

Monatsrate: 430,29 €

Gesamtkosten: 178,44 €

Beispiel 3: Immobilienfinanzierung mit 10 Jahren Zinsbindung

Darlehensbetrag: 180.000 €

Zinsbindung: 10 Jahre

Tilgung: 3,0 % pro Jahr

Zinsen: 0,65 % effektiv p.a.

Monatsrate: 543,00 €

Gesamtzinskosten für Zinsbindungszeit: 9.465,72 €

Offener Restbetrag zur Rückzahlung: 124.305,72 €

Die Kreditaufnahme beim DKB Privatkredit Schritt für Schritt erklärt

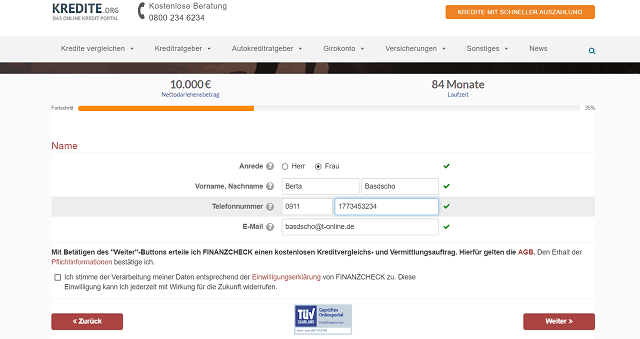

SCHRITT 1: Kreditsumme und Laufzeit auswählen

Am einfachsten lässt sich der DKB Kredit direkt von unserer Website aus beantragen. Der Kreditantrag lässt sich über diesen Link oder die orangene Schaltfläche am Ende des Beitrags öffnen.

Kredithöhe

Im Antrag müssen Sie zunächst die Höhe des Darlehens und die Laufzeit angeben. Ist noch nicht klar, wie viel Geld genau Sie benötigen, beispielsweise für eine Renovierung oder eine neue Küche, sollte die Darlehenssumme bis zu zehn Prozent höher sein. Denn die DKB bietet Sondertilgungen, mit denen Sie zu viel aufgenommenes Geld sofort wieder zurückzahlen können. Das ist billiger als ein Dispo, falls beispielsweise die Renovierung doch etwas teurer werden sollte.

Bei der DKB muss die Kredithöhe zwischen 2.500,- Euro und 75.000,- Euro liegen.

Laufzeit

Bezüglich der Laufzeit sollten Sie bedenken, dass die Rate pro Monat höher ausfällt als die Kredithöhe geteilt durch die Laufzeit. Wer 6.000,- Euro über 30 Monate leiht, zahlt nicht 200,- Euro pro Monat, sondern etwas mehr. Bei einem effektiven Jahreszins von 6,15 Prozent (effektiver Jahreszins der DKB, Stand: 12/2022) beispielsweise 215,83 Euro.

Wegen der aktuell niedrigen Zinsen lässt sich die Ratenbelastung aber gut durch die Faustformel Kredithöhe geteilt durch Laufzeit näherungsweise bestimmen. Wem das zu ungenau ist, der kann sich in unserem Vergleichsrechner die genaue Ratenhöhe bestimmen lassen. Weil die Zinsen der DKB bonitätsunabhängig sind, entspricht das hier angezeigte Ergebnis auch dem tatsächlichen Zinssatz. Je länger die Laufzeit, desto geringer die Rate. Möglich sind beim DKB Privatkredit Laufzeiten zwischen zwölf und 120 Monaten, also einem und zehn Jahren.

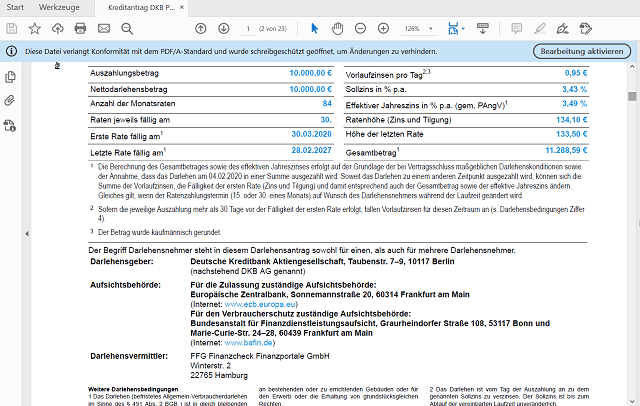

So sieht der Kreditantrag aus, wenn das Darlehen bei der DKB über Kredite.org beantragt wird.

Verwendungszweck

Bei den meisten Ratenkrediten ist kein Verwendungszweck festgelegt. Ob man das Geld für die Umschuldung, für eine neue Waschmaschine oder eine Solaranlage verwendet, spielt keine Rolle. Allerdings gibt es mitunter besondere Konditionen. Bekannteste Beispiele sind Immobilien- und Autokredite, die deutlich günstiger sind.

Zahl der Kreditnehmer

Darlehen können auch gemeinsam aufgenommen werden. Das bietet sich vor allem für Paare an. Wenn ein Partner ohne eigenes Einkommen ist, also als Arbeitsloser oder als Hausmann oder -frau, ist das sogar oft die einzige Möglichkeit.

Weil der Kredit der DKB bonitätsunabhängig ist, ist der zweite Kreditnehmer bei guter Bonität meistens nicht nötig. Schließlich zahlt er sich nicht in Form niedrigerer Zinsen aus.

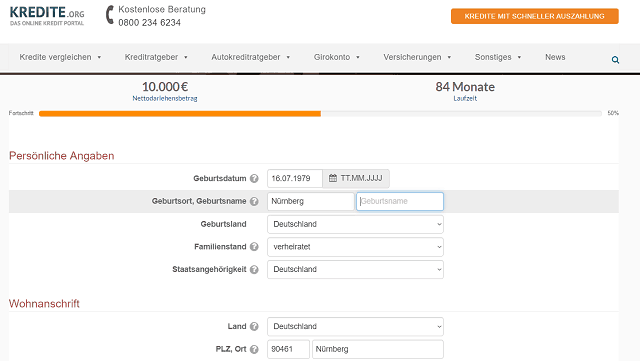

SCHRITT 2: PERSÖNLICHE DATEN EINGEBEN

Im zweiten Schritt müssen Sie Ihre persönlichen Daten eingeben, also Name und Adresse, aber auch Angaben zur Haushaltsgröße und zu Ihrer beruflichen Tätigkeit machen. Insgesamt werden Daten aus diesen vier Kategorien abgefragt:

- Wohnanschrift

- Haushaltsgröße und Wohnsituation (Miete oder Eigentum)

- Vermietete Immobilien

- Berufsgruppe (Angestellter, Beamter, Rentner, etc.)

- Berufliche Tätigkeit und Arbeitgeber

Persönliche Angaben dürfen natürlich nicht fehlen.

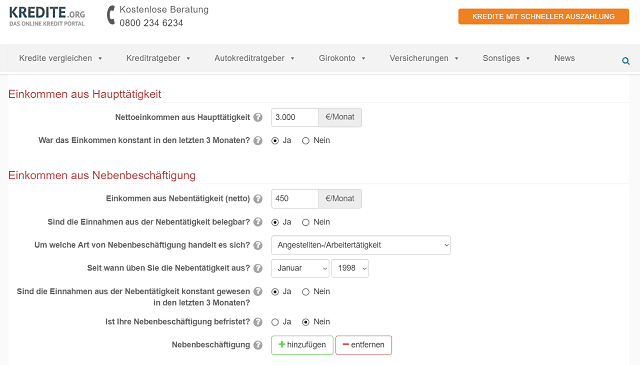

Schritt 3: Einnahmen und Ausgaben erfassen

Nun wird im Kreditantrag zunächst die Höhe der Einnahmen abgefragt. Wichtig sind dabei immer die Nettoeinkünfte, also die Einnahmen nach Steuern und Abgaben. Oder ganz einfach ausgedrückt: Das, was wirklich auf Ihrem Konto ankommt.

Zunächst wird nur das Einkommen aus der Haupterwerbstätigkeit erfragt, dann auch aus Nebenjobs, aus Kindergeld oder sonstige Einnahmen, etwa aus Vermietung und Verpachtung.

Auch das Einkommen aus Nebenbeschäftigungen sowie Kindergeld spielt eine Rolle.

Abgefragt werden dann auch Ausgaben, allerdings nur feste und regelmäßige wie die Miete, Zahlungen an Lebensversicherungen, Unterhalt und Kreditraten.

Wurde eine Rate, beispielsweise für einen Bausparvertrag, schon direkt vom Lohn abgezogen, müssen Arbeitnehmer die Ausgabe hier nicht noch einmal angeben.

Was bei einer eventuellen DKB Bank Störung zu tun ist, haben wir in einem weiterführenden Artikel ausführlich berichtet.

Schritt 4: Restschuldversicherung prüfen und Zahlungsdetails festlegen

Im vierten Schritt müssen sich die Antragsteller nun Angaben über die Restschuldversicherung, die Zahlungsdetails und den digitalen Kontoauszug machen.

Restschuldversicherung

Es gibt verschiedene Gründe, warum ein Kredit nicht wie geplant zurückgezahlt werden kann. Die häufigsten sind Arbeitslosigkeit, Arbeitsunfähigkeit und der Tod. Der Antrag bietet diese Pakete:

- Komplettschutz: Tod, Arbeitsunfähigkeit und Arbeitslosigkeit

- Standardschutz: Tod und Arbeitsunfähigkeit

- Todesfallschutz

- Kein Schutz

Laut Angaben der Stiftung Warentest ist eine Restschuldversicherung meist nur bei hohen Kreditsummen, etwa bei Immobiliendarlehen notwendig. Mehr Informationen zur Restschuldversicherung haben wir in einem eigenen Beitrag zu dem Thema zusammengestellt.

Zahlungsdetails

Kunden müssen nun ein Referenzkonto festlegen. Darauf wird der Kredit ausgezahlt und davon werden später auch die Raten abgezogen. Außerdem können sich Kunden entscheiden, ob das Geld am Anfang oder in der Mitte des Monats eingezogen werden soll.

Das Zahlungsdatum sollte von der Gehaltszahlung abhängen. Wird der Lohn am Monatsende gezahlt, bietet sich die Abbuchung zum Anfang des Folgemonats an, bei einer Zahlung in der Mitte des Monats entsprechend zur Monatsmitte. Das verhindert, dass man zu viel Geld ausgibt und am Ende die Raten nicht zahlen kann.

Digitaler Kontoblick

Nun werden Sie gefragt, ob Sie einem digitalen Kontoblick zustimmen. Dabei erlauben Sie der Bank, direkt auf Ihre Kontodaten zuzugreifen.

Schritt 5: Kreditvertrag ausdrucken oder zuschicken lassen

Nun lässt sich der Kreditantrag direkt ausdrucken – oder man lässt ihn sich per Post zuschicken.

Schritt 6: Legitimieren

Abschließend müssen Sie den Kreditantrag unterschreiben. Außerdem ist eine Legitimation erforderlich. Weil die DKB eine reine Direktbank ist, ist das nur über ein Post- oder VideoIdent möglich. Das genaue Vorgehen können Sie in unserem Beitrag zum Postident und dem Ratgeber zum Videoident nachlesen.

Der Kreditvertrag ist ein umfassendes Dokument. Er enthält neben dem eigentlichen Vertrag auch die rechtlichen Rahmenbedingungen.

Wer einen Vertrag angeboten bekam, erhält im Regelfall jetzt auch ein Darlehen. Eine Ablehnung ist nur denkbar, wenn beispielsweise noch offene Kredite verschwiegen wurden, die jetzt durch die Schufa-Abfrage erkannt werden. Oder wenn in der Vergangenheit mehrfach Rechnungen oder Kreditraten nicht bezahlt wurden.

Allerdings hat die DKB eine Sonderklausel, sodass nach dem Kreditantrag mindestens fünf Tage bis zur Auszahlung vergehen müssen. Im Schnitt beträgt die Wartezeit bis zur Kreditauszahlung rund 10 Tage.

Jetzt zum Angebot der DKB »Wie hoch ist die Ablehnungsquote bei der DKB?

Nach unseren DKB Erfahrungen bietet die Bank für ihre Privatdarlehen sehr gute Konditionen, kommt aber auch auf eine recht hohe Ablehnungsquote. Ein negativer Eintrag in der Schufa oder ein Zahlungsverzug bei Kreditkarten kann schnell zur Ablehnung der Kreditanfrage führen. Sie können aber eine zweite Anfrage stellen und die Wahrscheinlichkeit der Zusage erhöhen, indem Sie einen weiteren Kreditnehmer eintragen. Familien und Paare können von dieser Option profitieren. Auch sollten Sie nicht vergessen, Nebeneinkünfte beim Kreditantrag anzugeben. Gegebenenfalls kann zum Beispiel bei Berufen in der Gastronomie das Trinkgeld angerechnet werden. Eine weitere Option ist es, bei der Kreditanfrage eine längere Laufzeit zu wählen. Damit fallen die monatlichen Raten geringer aus und die Wahrscheinlichkeit auf eine Zusage steigt. Letztlich können Sie unseren Kreditvergleich nutzen, um eine Schufa-neutrale Anfrage bei mehreren Banken gleichzeitig zu stellen. Damit finden Sie garantiert ein passendes Angebot.

Ist der DKB Privatkredit auch ohne Schufa bzw. Einkommen möglich?

Die DKB gehört zu den zahlreichen Kreditinstituten, die ihre Kredite ausschließlich an Kunden vergeben, die eine saubere Schufa haben und über ein regelmäßiges Einkommen verfügen. Zwar wird der DKB Kredit auch für Selbstständige und Freiberufler vergeben, aber dennoch ist ein nachweisbares Einkommen eine zwingende Voraussetzung.

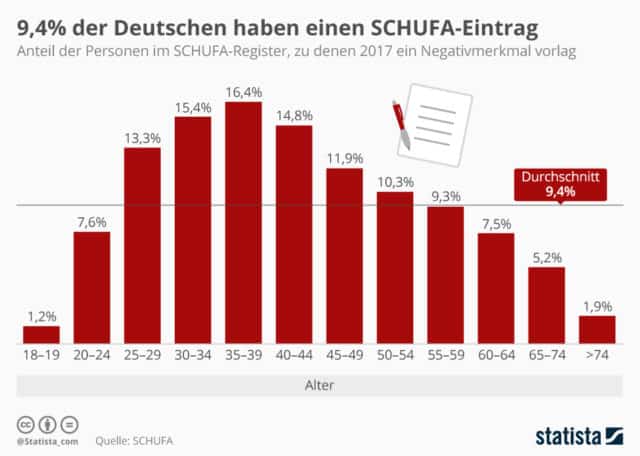

Vor der Bewilligung eines Darlehens holt die DKB eine SCHUFA-Auskunft ein. Das bedeutet aber nicht, dass nur Kreditnehmer mit Top-Bonität Chancen haben. Zu schlecht sollte die Bonität aber auch nicht sein. (Grafik: Statista.de nach Daten der SCHUFA)

Anbieter wie Maxda vergeben Kredite ohne SCHUFA-Auskunft. Auch hier muss das Darlehen aber für den Kreditnehmer tragbar sein. Wer überschuldet ist oder kurz davor steht sich zu überschulden, erhält auch dort – zu Recht – keinen Kredit mehr.

Wie sind die Erfahrungen mit dem DKB Kredit?

Die DKB Bank wurde bereits häufig für ihre Kreditangebote ausgezeichnet, was bereits auf die Qualität ihres Kreditangebots schließen lässt. So wurde beispielsweise das Girokonto sowohl von „Focus Money“ als auch vom „Handelsblatt“ prämiert. Ebenso wurde der Privatkredit 2019 erneut ausgezeichnet. Auch weitere Produkte wie Baufinanzierungen und andere Services haben bereits Preise gewonnen, was zeigt, dass auch die Fachpresse sehr von der DKB-Bank überzeugt ist.

Jetzt zum Angebot der DKB »

Dieses Bild bestätigt sich, wenn man sich die Erfahrungen von Kunden mit der DKB Bank im Internet ansieht. Häufig werden die günstigen Konditionen positiv bewertet und zahlreiche Kunden loben die Flexibilität beim DKB Kredit. Dies betrifft Darlehenssumme, Laufzeit und auch die möglichen Sondertilgungen. Rundum gibt es wenig kritische Stimmen zu dem DKB Kredit.

Wie gut sind die Konditionen & Gebühren beim DKB Girokonto?

Das Girokonto von der DKB wird kostenlos zur Verfügung gestellt. Neben der Kontoführung erhält man auch eine kostenlose Girocard. Die DKB Girokonto Erfahrungen zeigen zudem, dass auch ein DKB Girokonto Dispo dazu gehört. Der Dispozins beträgt zwischen 6,9 und 7,5 Prozent. Dies ist abhängig davon, ob das „DKB-Cash mit Standardleistungen“ oder die „Leistungen für Aktivkunden“ gebucht wurden. Neben der Möglichkeit sein DKB Girokonto überziehen zu können, gibt es auch noch weitere Zusatzleistungen.

Das DKB-Cash ist das kostenlose Girokonto mit Girocard und VISA-Card

Die Zusatzleistungen zum DKB-Cash

So bietet die DKB ein 10 Prozent City-Cashback und das Online-Cashback an. Beim City Cashback erhalten die Kunden bei Zahlung per VISA-Card noch 10 Prozent Rabatt. Dieses Angebot gilt für alle teilnehmenden Restaurants, Bars, Cafés und Shops. Dazu zählen auch Friseure oder Autovermietungen. Das Online Cashback ermöglicht sogar einen Rabatt von 15 Prozent. Die Gutschrift wird direkt auf dem DKB-Cash gutgeschrieben.

Optional können sich die Kunden zudem das kostenlose Tagesgeldkonto hinzu buchen. Dies nennt sich das DKB-VISA-Sparen. Es handelt sich um die VISA-Kreditkarte mit Tagesgeldfunktion. Der Kunde erhält auf dem Tagesgeldkonto 0,2 Prozent p.a. Zinsen für Guthaben bis 100.000 Euro. So kann dann der Kreditrahmen erweitert werden. Der Dispo wird erst dann belastet, wenn kein Geld mehr verfügbar ist. Tagesgeldkonten werden von einigen Anbietern kostenlos zur Verfügung gestellt, wie der Girokonto-Vergleich zeigt.

Die DKB-VISA-Card

Zu dem DKB Girokonto wird eben auch eine VISA-Kreditkarte angeboten. Generell kann aus dem Kreditkarten-Angebot von der DKB gewählt werden. Doch für die DKB-VISA-Card werden keine Gebühren erhoben. Bezahlungen sind mit PIN, Unterschrift und kontaktlos weltweit möglich. Während man bei der Girocard einen DKB Geldautomaten suchen muss, ist das DKB Girokonto Geld abheben an 1.000.000 Automaten kostenlos. Es soll aber auch noch in diesem DKB Girokonto Testbericht erwähnt werden, dass die Girocard das kostenlose Geld Abheben im Supermarkt erlaubt.

Zum Angebot der DKB »Die Mobile App im DKB Girokonto Test

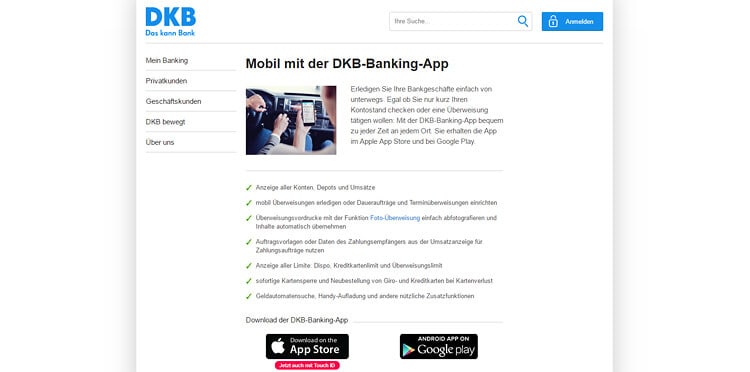

Natürlich darf in diesem DKB Girokonto Testbericht die Nutzung mit dem Smartphone nicht außer Acht gelassen werden. Die DKB stellt drei verschiedene Apps zur Verfügung. Die Banking-App, die TAN2go-App und die Secure-App. Die Banking-App ist für iOS- und Android-Betriebssysteme verfügbar. Sie steht den Möglichkeiten des Internet-Bankings in nichts nach. So sind Fotoüberweisungen und bei Apple-Geräten sogar die Nutzung der Touch ID möglich.

Die DKB Banking App ermöglicht Mobile Banking

Die DKB bietet nicht nur die Möglichkeit des Onlinebanking, sondern hat sich auch auf die Anforderungen des Mobile Banking perfekt eingestellt. Für noch mehr Komfort sorgt dabei die TAN2go-App. Die mobile TAN wird über eine zusätzliche App auf dasselbe Gerät gesendet und automatisch übertragen. Mit der DKB-Card-Secure-App wird auch das Online-Shopping über Smartphone sicherer.

Zum Angebot der DKB »DKB Tagesgeld – wie funktioniert das DKB Tagesgeldkonto?

Das Tagesgeld der DKB Bank funktioniert etwas anders als bei anderen Geldinstituten. Aus Sicht der Kunden ist es sogar bequemer. Denn es ist an die DKB VISA Card gekoppelt. Weil die bei der DKB Bank auch fürs Geld abheben genutzt werden kann, handelt es sich fast um ein verzinstest Girokonto.

Das DKB-Cash ist das kostenlose Girokonto mit Girocard und VISA-Card

Geldeingänge landen auch bei der DKB direkt auf dem Girokonto. Kunden können aber einstellen, dass ein fester Betrag, beispielsweise 200,- Euro oder das gesamte Guthaben mit Ausnahme eines festgelegten Betrags (mindestens 0,01 Euro) auf das Kreditkartenkonto übertragen wird. Auf dem Girokonto bleibt also nur das Geld, das man für Überweisungen, Daueraufträge, Lastschriften oder die EC-Karte braucht – falls ein Händler keine VISA Card akzeptiert. Der gesamte übrige Betrag wandert aufs Kreditkartenkonto und wird dort verzinst. Zumindest so lange, bis er ausgegeben oder abgehoben wird. Weil man mit der DKB VISA Card an fast allen Automaten in der Eurozone kostenlos Geld abheben kann, können die meisten Kunden mehr als die Hälfte ihrer Einnahmen problemlos auf das Kreditkartenkonto transferieren und so Zinsen darauf bekommen.

Einziger Nachteil ist die Gefahr, das ganze Geld auszugeben, wenn es so leicht verfügbar ist. Doch auch hier bietet die Bank Abhilfe, mit anderen Sparprodukten. Beispielsweise dem Sparplan, bei dem regelmäßig ein fester Betrag auf ein Kündigungsgeldkonto eingezahlt wird. Das Guthaben ist nur am Ende der Laufzeit oder mit drei Monaten Kündigungsfrist verfügbar.

Jetzt zum Tagesgeldangebot der DKBKundensupport bei der DKB

Mit einem Privatkredit bei der DKB vergrößern Sie Ihren finanziellen Spielraum. Nach unseren DKB Erfahrungen unterstützt der Kundenservice Sie dabei umgehend und kontinuierlich. Sollten Sie einen Altkredit mit einem DKB Kredit ablösen, können Sie Kosten sparen und um die Kommunikation mit ihrem bisherigen Kreditgeber kümmert sich der DKB Kreditwechselservice.

Die Kundenbetreuung der DKB-Bank wird auf der Website durch einen umfassenden FAQ-Bereich umgesetzt. Hier wird allerdings nicht nur der Privatkredit, sondern auch Giro-, Fest- und Tagesgeldkonten behandelt. Es empfiehlt sich, diesen Bereich aufmerksam zu lesen, die meisten Fragen werden dort behandelt. Sollte dennoch ein persönlicher Ansprechpartner gewünscht sein, ist ein Gespräch mit dem Kundensupport rund um die Uhr möglich. Die DKB stellt hierfür eine telefonische Hotline und eine E-Mail-Adresse zu Verfügung.

Aufbau und Design der DKB-Webseite

Die Webseite der DKB erfüllt ihren Zweck sehr gut. Speziell Produktinformationen werden übersichtlich dargestellt, sodass alle Inhalte des DKB-Kredits einfach erfasst werden können. Sie ist modern und adaptiv gestaltet, funktioniert also ebenso gut auf dem Smartphone und ist durchgängig verfügbar. Das schnörkellose Design und eine übersichtliche Navigation tragen zusätzlich zu einer positiven DKB-Kredit Erfahrung bei.

Fazit

Das Privatdarlehen der DKB ist vor allem aufgrund seiner günstigen Konditionen bei mittlerer Bonität zu empfehlen. Kredite werden ab 2.500 Euro und bis zu 65.000 Euro angeboten. Unmittelbar nach Ihrem Antrag, erhalten Sie Bescheid, ob Ihr Kredit akzeptiert wurde. Dann dauert es nur rund 10 Tage, bis das Geld ausgezahlt wird. Das DKB Privatdarlehen eignet sich auch besonders gut, um bestehende Kredite abzulösen und dadurch zu sparen. Ebenfalls funktioniert das DKB Bank Kredit aufstocken ausgesprochen gut.

Siehe auch unsere Ratgeber: