Barclaycard Kredit aufstocken – Wie geht es 2026 genau?

barclaycard kredit aufstocken – Kurzantwort

Jederzeit können Sie ihren Barclaycard Kredit aufstocken. Dies funktioniert als Bestandskunde am einfachsten direkt im Online-Portal. Dazu übermitteln Sie ihren ausgefüllten Antrag mit allen geforderten Unterlagen an Barclaycard. Das Kreditangebot was ihnen zugeschickt wird, müssen Sie nur noch unterschrieben zurück senden (digitale Unterschrift oder postalisch) und der neue Betrag ist im Optimalfall in Kürze auf ihrem Konto.

Barclaycard Kredit aufstocken – Das Wichtigste in Kürze

- Bestandskunden können fix bestehende Barclaycard-Kredite aufstocken.

- Dies gilt sowohl für Raten- und Autokredite als auch für Barclaycard Kredit für Selbstständige aufstocken.

- Die Voraussetzungen hierfür sind – wie auch bei der herkömmlichen Kreditaufnahme – ein Mindestalter von 18 Jahren, ein fester Wohnsitz in Deutschland, ein geregeltes Einkommen sowie eine gute Bonität.

- Allerdings ist eine Aufstockung nicht immer die beste Lösung. In der Regel können Kreditnehmer mit einer Umschuldung deutlich besser wirtschaften.

- Ein Urteil des Europäischen Gerichtshofs (EuGH) hat eine Umschuldung jetzt noch attraktiver gemacht. Es ermöglicht fast allen Schuldnern einen Kreditwiderruf von Verbraucherkrediten ohne Vorfälligkeitsentschädigung. Lesen Sie bei Kredite.org mehr zu diesem sogenannten „Widerrufsjoker“.

Inhaltsverzeichnis

- barclaycard kredit aufstocken – Kurzantwort

- Barclaycard Kredit aufstocken – Das Wichtigste in Kürze

- Einen bestehenden Barclaycard-Kredit aufstocken: Erfahrung und Möglichkeiten

- Welche Barclaycard-Kredite sind prinzipiell verfügbar?

- Wie kann man einen Barclay Kredit aufstocken?

- Was sind die Voraussetzungen, um einen Kredit bei Barclaycard aufzustocken?

- Ab wann kann ein Barclaycard Kredit aufgestockt werden?

- So kann man seinen Barclaycard RatenKredit aufstocken: Eine Schritt-für-Schritt-Anleitung

- Mögliche Gründe für die Ablehnung eines Aufstockungskredits

- Die Alternative zum Aufstocken eines Kredits: Die Umschuldung

- Fragen und Antworten zu Barclaycard Kredit aufstocken

- Fazit

Einen bestehenden Barclaycard-Kredit aufstocken: Erfahrung und Möglichkeiten

Sie verfügen über einen bereits laufenden Kredit, benötigen jedoch weiteres freies Kapital? Dann ist das Aufstocken Ihres bestehenden Kredits eine Möglichkeit, an zusätzliches Geld zu gelangen. Bei Barclaycard können Sie als Bestandskunde die hierfür notwendigen Schritte schnell und unkompliziert einleiten. Was es herbei zu beachten gilt und was Ihre Alternativen sind, lesen Sie nachfolgend. Zudem können Sie in unserem Bericht über Barclaycard Kredit Erfahrungen noch mehr über Barclaycard erfahren.

Welche Barclaycard-Kredite sind prinzipiell verfügbar?

Bei Barclaycard sind grundlegend drei Kreditarten verfügbar, die Sie nach erfolgreicher Kreditaufnahme aufstocken können. Das sind:

- der Ratenkredit

- der Autokredit

- der Kredit für Freiberufler und Selbstständige

Sie können bei Barclaycard also den ideal zu Ihrem Vorhaben passenden Kredit wählen – egal ob für einen Neuwagen, einen Umzug oder die lang ersehnte Traumhochzeit.

Wie kann man einen Barclay Kredit aufstocken?

Mit der Aufstockung eines Barclaycard Kredits bezeichnet man in aller Regel die Erweiterung des Kreditrahmens einer bereits laufenden Finanzierung. Hat der Kreditnehmer beispielsweise 20.000 Euro aufgenommen und unvorhersehbare Umstände erfordern nun ein Plus an Liquidität, so kann er mit seiner Bank darüber sprechen, den bestehenden Ratenkredit aufzustocken. Abhängig von seiner Bonität kann der Kreditnehmer so an einen deutlich höheren Darlehensbetrag gelangen.

Ein Aufstockungskredit kann einerseits die reale Aufstockung eines bestehenden Barclay Kredits sein. Hierbei wird für den Restbetrag des ursprünglichen Kredits der seinerzeit vereinbarte Zinssatz beibehalten. Für die Aufstockung, eines Barclay sprich den zusätzlichen Betrag, wird der aktuelle Zinssatz genutzt. Aus dieser Berücksichtigung beider Zinssätze ergibt sich dann der neue, sogenannte Mischzins.

Zum andern kann eine Kreditaufstockung auch ein vollkommen neues Darlehen sein, das ebenfalls zu gänzlich neuen Konditionen abgeschlossen wird. Neben Laufzeit und Kreditsumme gilt dies ebenfalls für die Höhe der Monatsraten sowie für die anfallenden Zinsen. Da hierbei ein neuer Kreditvertrag abgeschlossen wird, ist auch eine erneute Bonitätsprüfung des Kreditnehmers erforderlich. Fällt diese Abfrage bei den Auskunfteien positiv aus, so wird der Kredit in der Regel sehr schnell gewährt.

Aus diesem Grund empfiehlt es sich, Angebote sorgfältig zu vergleichen und den praktischen Umschuldungsrechner zur Hilfe zu nehmen. Denn wenn Sie einen neuen Kredit aufnehmen, so können Sie dies auch bei einer neuen Bank und zu deutlich günstigeren Konditionen tun. Eine Umschuldung ist hier in der Regel die wirtschaftlichere und sinnvollere Lösung.

Was sind die Voraussetzungen, um einen Kredit bei Barclaycard aufzustocken?

Da es sich wie eben beschrieben beim Aufstocken letztlich um den Abschluss eines neuen Kreditvertrages handelt, sind auch die Voraussetzungen gleich. Um bei Barclaycard einen Kredit fix abschließen bzw. aufstocken zu können, müssen Sie:

- mindestens 18 Jahre alt sein

- einen festen Wohnsitz in Deutschland haben

- eine gute Bonität besitzen

- über ein geregeltes Einkommen verfügen.

Ihr persönliches Kreditangebot können Sie bei Barclaycard schnell und unkompliziert online beantragen oder sich telefonisch von einem sachkundigen Kreditexperten beraten lassen. Bestandskunden, die von der Bank einen Aktionscode erhalten haben, können auch diesen nutzen, um ein persönliches Angebot für ihre Aufstockung zu erhalten.

Ab wann kann ein Barclaycard Kredit aufgestockt werden?

Das Aufstocken eines Barcalycard Kredits ist in der Regel frühstens 4 Monate nach Abschluss des ursprünglichen Kredits möglich. Erst nach Ablauf dieser Wartezeit können Sie die Aufstockung Ihres Kreditumfangs beantragen.

So kann man seinen Barclaycard RatenKredit aufstocken: Eine Schritt-für-Schritt-Anleitung

Bei einer Barclaycard-Kredit Aufstockung ist man der Bank als Kunde bereits bekannt. Aus diesem Grund erfolgt bei der Aufstocken des Barclaycard KRedites keine erneute Prüfung der Identität. Jedoch bedarf es auch hier, wie bei jeder Kreditaufnahme, einiger entscheidender Schritte.

1. Persönliche Situation analysieren

Eine der wichtigsten Überlegungen ist, wie viel mehr Kredit Sie sich leisten können und um welche Summe die Bank den bestehenden Ratenkredit aufstocken wird. Haben sich Ihr Einkommen oder Ihre durchschnittlichen Ausgaben verändert? Wie stark sind Sie mit den aktuellen Kreditraten ausgelastet? Die Antworten auf diese Fragen sind wichtig, um durch eine Kreditaufstockung nicht in finanzielle Engpässe zu geraten.

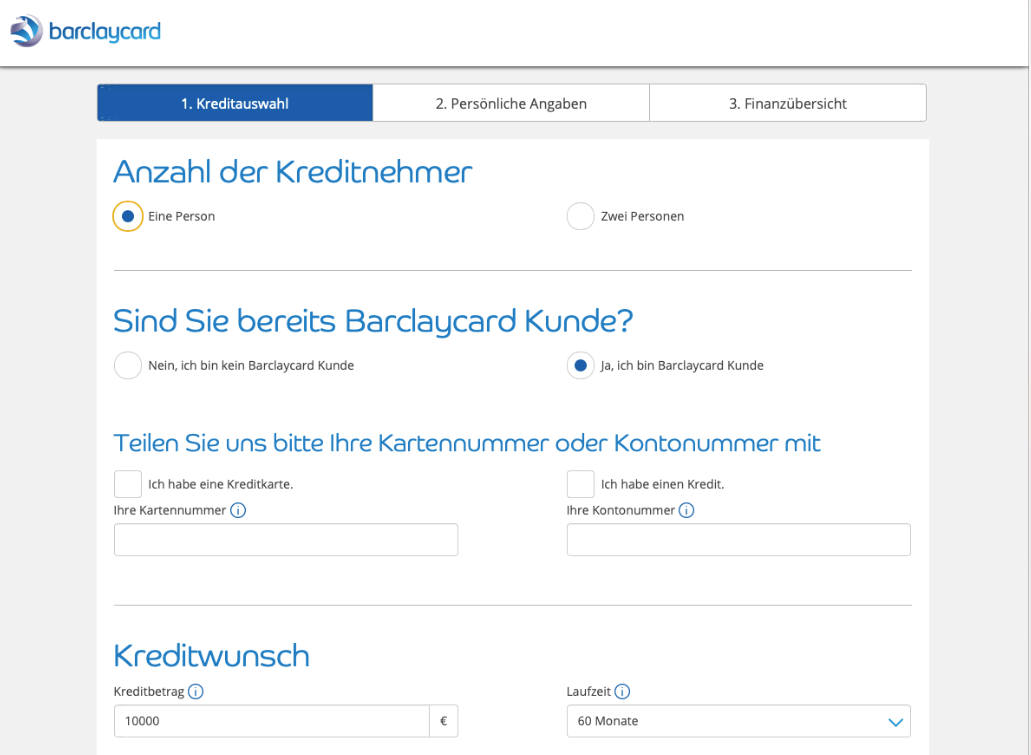

2. Online Kredit erhöhen

Bestehende Kredite von Barclaycard können Sie online aufstocken. Dies geschieht schnell und unkompliziert über unseren Direkteinstieg zu Ihrem Barclaycard-Wunschkredit.

Alternativ können Sie als Bestandskunde natürlich auch das Online-Portal der Bank nutzen. Dies fällt in der Regel ebenfalls sehr einfach, da die Bank bereits über alle wichtigen persönlichen Informationen verfügt. Sie müssen nun lediglich noch Ihre gewünschte Summe und Laufzeit angeben. Eine digitale Unterschrift genügt für den Abschluss. Die Kreditprüfung bzw. die Bearbeitungszeit fällt entsprechend kurz aus.

Als Bestandskunde funktioniert die Kreditaufstockung meist schnell und unkompliziert. (Quelle: barclaycard.de)

3. Absenden des Formulars und Erhalt des Angebots

Nachdem Sie das Antragsformular digital übermittelt haben, erhalten Sie binnen kurzer Zeit Ihr persönliches Kreditangebot. Dieses weist den maximal möglichen Nettodarlehensbetrag, die neuen monatlichen Raten sowie die Gesamtlaufzeit aus. Sie können die tatsächlichen Konditionen nun innerhalb der Vorgaben noch nach Ihren individuellen Wünschen anpassen.

4. Unterschreiben und Übermitteln des Vertrags

Zum Abschließen des Aufstockungskredits müssen Sie nun noch den unterschriebenen Kreditvertrag an die Bank zurücksenden. Die Übermittlung dieser Unterlagen kann dabei sowohl postalisch als auch digital mittels elektronischer Unterschrift erfolgen. Barclaycard leitet das Aufstocken eines Kredits bereits unmittelbar nach Eingang der Unterlagen ein.

Haben Sie den Kreditvertrag unterzeichnet ist Ihr Geld bereits nach wenigen Tagen auf Ihrem Konto. (Quelle: barclaycard.de)

Mögliche Gründe für die Ablehnung eines Aufstockungskredits

Sollte Ihr Antrag auf einen Aufstockungskredit abgelehnt werden, so kann dies unterschiedliche Gründe haben. Die Identifikation dieses Grundes hilft Ihnen dabei, beim nächsten Kreditantrag eine Bewilligung zu erhalten. Einige der häufigsten Ablehnungsgründe wollen wir Ihnen hier vorstellen.

Einkommen zu gering

Eine Diskrepanz zwischen monatlichem Einkommen und Kreditsumme führt häufig zur Ablehnung eines Kreditantrags. Dies gilt jedoch vornehmlich dem Schutz des Kreditnehmers vor einer Überschuldung. In Beratungsgesprächen wird in der Regel dann ein Kredit zu geeigneten Konditionen ausfindig gemacht.

Falsche Angaben beim Antrag

Ein weiterer Grund für die Ablehnung des Aufstockens eines Kredits ist die Angabe falscher Informationen bei Antragstellung. Etwaige Unrichtigkeiten werden sowohl von Barclaycard als auch von anderen Kredit- und Finanzinstituten nicht akzeptiert.

Negative Bonitätsauskunft

Ob bei der SCHUFA oder anderen Auskunfteien: Hier werden Informationen zu Ihren Finanzverträgen und Ihrer Zahlungsmoral gespeichert. Welche das genau sind, können Sie direkt bei der jeweiligen Auskunftei in Erfahrung bringen. Sollten hier negative Einträge vorliegen, so kann dies ebenfalls zur Ablehnung Ihres Kredit- oder Aufstockungsantrags führen. In manchen Fällen können die negativen Einträge jedoch falsch oder verjährt sein. Informieren Sie sich daher präzise – einmal pro Jahr können Sie eine kostenlose Eigenauskunft beantragen.

Nicht lange genug in der Selbstständigkeit

Bei Gewerbetreibenden und Freiberuflern kann ein weiterer Ablehnungsgrund hinzukommen: Die Selbstständigkeit besteht nicht lange genug. In den meisten Fällen werden zur Kreditvergabe mindestens 3 Jahre Bestand derselbigen gefordert.

Die Alternative zum Aufstocken eines Kredits: Die Umschuldung

Mit dem Angebot einer Kreditaufstockung setzen Banken und Finanzinstitute in der Regel auf die Treue ihrer Bestandskunden und darauf, dass diesen der Aufwand, beispielsweise einen Umschuldungskredit bei einem anderen Anbieter aufzunehmen, zu groß ist. Diese Treue wird jedoch nicht immer finanziell belohnt – im Gegenteil: Bestandskunden werden beim Aufstocken nicht selten mit höheren Zinsen konfrontiert.

Die häufig sinnvollere und wirtschaftlichere Alternative ist die Aufnahme eines Umschuldungskredits bei einem anderen Finanzinstitut. Für die zweite Bank sind Sie als Neukunde deutlich interessanter, was wiederum auch bessere Konditionen und niedrige Zinssätze bedeuten kann.

Zudem bieten fast alle Banken einen kostenfreien Ablöseservice an. Das bedeutet, die neue Bank kümmert sich um alle notwendigen Schritte, um Ihnen die Umschuldung möglichst einfach zu gestalten. Informieren Sie sich daher im Vorfeld genau über die möglichen Boni eines Umschuldungskredits.

Fragen und Antworten zu Barclaycard Kredit aufstocken

(5)- Neben den Einkommensnachweisen der letzten zwei Monate (Beamter, Pensionär, Rentner Nachweis Bezüge der letzten 12 Monate) werden ggf. Nachweis vorhandene Nebeneinkünfte und Mietausgaben benötigt. Für die Kreditwürdigkeitsprüfung holt Barclaycard Kredit Auskünfte bspw bei der SCHUFA ein.

Sie können auch nach Aufstockung Ihren Barclaycard Kredit jederzeit kostenlos mit Sonderzahlungen reduzieren. Der Barclaycard Ratenkredit kann jedoch nur mit einer Kündigungsfrist von 3 Monaten komplett abgelöst werden. Anderenfalls erhebt die Barclaycard eine Vorfälligkeitsentschädigung. (Stand 10/2020)

Es wird nach Expertenmeinung Ihre Bonität besser bewertet, wenn Sie statt zwei oder mehr Kreditverträge nur einen Kredit haben. Daher kann es Ihrer Bonität nutzen, wenn Sie Ihren Barclaycard Kredit aufstocken.

Sie können Ihren Kredit bei der Barclaycard nach 4 Monaten aufstocken.

Barclaycard bietet Ratenkredite sowie auch Autokredite für Selbstständige und Freiberufler an.

Fazit

Für Bestandskunden geht das Aufstocken eines bestehenden Kredits bei Barclycard einfach und unkompliziert von der Hand. Allerdings ist dies nach unserer Erfahrung nicht immer die ideale Lösung. Mit einem Umschuldungskredit bei einer anderen Bank können in der Regel bessere Vertragsbedingungen und Konditionen erreicht werden. Informieren Sie sich vor Vetragsabschluss intensiv über die Möglichkeiten und monetären Vorzüge, wenn Sie Ihren neuen Kredit bei einem zweiten Finanzinstitut aufnehmen. Ein Vergleich der Angebote wird sich für Sie mit Sicherheit lohnen.

Keine Kommentare