Deutsche Bank Kredit kostengünstige vorzeitig ablösen oder umschulden

Diese Möglichkeiten zum Umschulden und Ablösen gibt es bei der Deutschen Bank

(Klicken Sie auf den Fall der für Sie zutrifft)

Kredit Umschulden: Kredit bei Deutsche Bank aufnehmen zum Zweck der Umschuldung

- Umschulden eines Kredits aufgrund von Sparpotential

- Bündeln mehrerer Kredite (Ratenkredite, Dispo, Autokredit…)

Kredit Ablösen: Kredit bei der Deutschen Bank vorzeitig tilgen

- Deutsche Bank Kredit vollständig tilgen, durch Umschuldungskredit einer anderen Bank

- Deutsche Bank Kredit vollständig tilgen, ohne Aufnahme eines neuen Kredits (Erbschaft, Erspartes o.ä.)

Inhaltsverzeichnis

- Diese Möglichkeiten zum Umschulden und Ablösen gibt es bei der Deutschen Bank

- Vergleich der Kreditangebote mittels Online Kreditvergleich

- Wann lohnt sich eine Umschuldung des Kredite zur Deutschen Bank?

- Schritt für Schritt Anleitung zur Umschuldung des Deutsche Bank Kredits

- Vor- und Nachteile der Umschuldungsoptionen bei der Deutschen Bank

- Deutsche Bank Kredit ablösen

- Beachten Sie folgendes bei der Ablösung des Deutsche Bank Kredits

- Schritt-für-Schritt Anleitung zur Ablösung des Deutsche Bank Kredits

- Alternative Banken für einen Umschuldungskredit

- FAQ – Deutsche Bank Kredit Umschuldung

- Fazit

Vergleich der Kreditangebote mittels Online Kreditvergleich

Eine Umschuldung des Deutsche Bank Kredits ist vor allem dann attraktiv, wenn dadurch ein großer finanzieller Vorteil entsteht. Dieser ist jedoch nur dann wahrscheinlich, wenn Sie ein im Marktvergleich günstiges Angebot erhalten.

Da der durchschnittliche Marktzins zwischen 2016 und 2021 kaum gesunken ist, ist es in einer ähnlichen finanziellen Situation wie bei Kreditabschluss eher unwahrscheinlich, dass ein Deutsche Bank Kredit deutlich günstiger wird, wenn der Kreditvertrag in diesem Zeitraum abgeschlossen wurde.

Anders sieht es aus, wenn der Vertrag älter ist. Und die Chancen steigen bei einem geringeren Kreditvolumen und einer verbesserten Bonität. Es ist sinnvoll, vor der Anfrage bei einem Anbieter immer einen Kreditvergleich vorzunehmen – egal, ob Sie einen Deutsche Bank Kredit umschulden oder einen neuen Kredit aufnehmen möchten.

Wann lohnt sich eine Umschuldung des Kredite zur Deutschen Bank?

Eine Umschuldung von bestehenden Kredite bei oder zur Deutschen Bank kann sich zu verschiedenen Anlässen lohnen. Manchmal ist eine Deutsche Bank Kreditumschuldung aus organisatorischen Gründen notwendig, beispielsweise bei einer Scheidung oder um die Übersicht zu behalten. In der Regel sind es jedoch vor allem die folgenden 3 Gründe, die eine Umschuldung attraktiv machen:

1. Der Kredit wird günstiger

Eine Umschuldung zur Deutschen Bank regen die meisten Kredite dann an, wenn dadurch der bestehende Kredit oder die bestehenden Kredite günstiger werden. Die Grundvoraussetzung dafür ist, dass der Deutsche Bank Zins deutlich günstiger ist als bestehende Kreditverträge.

Denn Geldinstitute verlangen häufig eine Abfindung in Form einer Vorfälligkeitsentschädigung. So kompensieren sie den Verdienstausfall, der ihnen durch die vorzeitige Tilgung entsteht. Bei langfristigen Krediten müssen Kreditnehmer oft das Ende der Zinsbindung abwarten, damit sich eine Umschuldung lohnt.

Es gibt verschiedene Faktoren, die es wahrscheinlicher machen, dass es sich lohnt, Kreditänderungen im Rahmen einer Deutsche Bank Umschuldung vorzunehmen:

- Marktzins gesunken: Verlangen Banken generell niedrigere Zinsen, so ist eine Ersparnis wahrscheinlich.

- Laufzeit: Je länger die Restlaufzeit, umso wahrscheinlicher ist ein günstigeres Angebot.

- Ende der Zinsbindungsphase oder kostenfreie Rückzahlmöglichkeiten: In diesen Fällen lohnt sich ein günstigeres Angebot deutlich eher.

- Höhere Raten möglich: Wenn Sie Ihren Kredit schneller zurückzahlen können, sparen Sie oft.

- Restschuldversicherung: Bei Immobilienkrediten oft sinnvoll, mit sinkender Kreditsumme zunehmend unnötig und vor allem teuer.

- Bessere Bonität: Haben sich die finanziellen Rahmenbedingungen deutlich verbessert, beispielsweise durch höheres Gehalt oder geringere Schuldenlast, ist oft ein besserer Zins möglich.

Unser Umschuldungsrechner gibt Ihnen einen Eindruck davon, wie viel Sie sparen können, wenn Sie Ihren bestehenden Kredit jetzt umschulden.

2. Sie können den Kredit schneller abbezahlen

Es kann sinnvoll sein, bei einem Kredit die Umschuldung zur Deutschen Bank vorzunehmen, wenn Sie dadurch den Kredit schneller tilgen können. Erlaubt Ihre finanzielle Lage eine deutlich höhere Rate, sind Sie dadurch schneller schuldenfrei. Dadurch ist dann Ihre Flexibilität wieder hergestellt.

Ein solches Vorgehen kann vor allem dann sinnvoll sein, wenn Sie beispielsweise planen, bald einen größeren Kredit für ein Haus aufzunehmen oder einen Autokauf über einen Kredit zu finanzieren. Der neue Kredit wird dann günstiger, weil Sie keine laufenden Darlehen bedienen müssen. Somit sinkt für die Bank das Ausfallrisiko und der Kredit wird günstiger.

3. Sie können den Kredit durch niedrigere Tilgungsraten bedienen

Auch der umgekehrte Fall tritt häufig ein und macht eine Umschuldung eines bestehenden Deutsche Bank Kredits fast schon unumgänglich: Wenn das monatliche Einkommen nicht mehr ausreicht, um die Tilgungsrate zu bedienen, sollten Kreditnehmer möglichst schnell reagieren.

Dennoch ist eine solche Maßnahme oft deutlich günstiger als beispielsweise das Konto dauerhaft zu überziehen und damit einhergehend hohe Dispozinsen zu zahlen. Kontaktieren Sie für eine solche Umschuldung Ihren Deutsche Bank Berater und besprechen Sie mit ihm alles weitere.

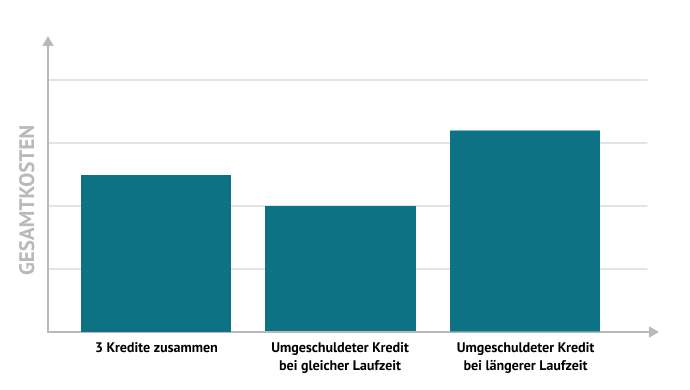

Ein Umschuldungskredit ist in der Regel günstiger als die Addition der bestehenden Kredite. Wenn jedoch die Laufzeit stark verlängert wird, um geringere monatliche Raten zu bezahlen, dann kann der Kredit auch auf die Laufzeit betrachtet teurer werden. Dies ist trotzdem die bessere Lösung als die Raten bestehender höherer Raten nicht bedienen zu können.

Schritt für Schritt Anleitung zur Umschuldung des Deutsche Bank Kredits

Wenn Sie in einen Deutsche Bank Kredit umschulden möchten, müssen Sie auch dann einen neuen Kreditantrag stellen, wenn Sie Ihren bestehenden Kredit bei diesem Anbieter aufstocken möchten. Die folgenden Schritte sind wichtig, damit der neue Kredit nicht unnötig teuer wird:

Schritt 1: Kreditbedarf ermitteln

Zuerst müssen Sie genau berechnen, in welcher Höhe Sie Ihren neuen Deutsche Bank Kredit aufnehmen möchten. Tragen Sie dafür alle Ablösesummen der Kredite zusammen, die sie ablösen möchten. Kalkulieren Sie dafür eventuelle Vorfälligkeitsentschädigungen mit ein.

Beachten Sie auch belastete Kreditkarten und regelmäßig genutzte Disporahmen, die einen höheren Zins aufweisen als Ihr Deutsche Bank Umschuldungskredit.

Schritt 2: Zinssatz in Erfahrung bringen und Konditionen ermitteln

Stellen Sie eine Anfrage für einen neuen Deutsche Bank Kredit zur Umschuldung. Verlassen Sie sich dabei nicht nur auf das Angebot der Deutschen Bank, sondern führen Sie auch einen allgemeinen Kreditvergleich durch. Oft finden Sie günstigere Angebote bei anderen Banken.

Da eine unkomplizierte Aufstockung bei der Deutschen Bank nicht möglich ist, ist der Aufwand bei einem Anbieterwechsel sehr ähnlich.

Schritt 3: Ersparnis berechnen

Wenn Sie ein neues Kreditangebot durch die Deutsche Bank erhalten haben, können Sie errechnen, ob der Kredit für Sie günstiger ist als Ihre bestehenden Verträge. Eine Herausforderung kann es sein, die Kreditkosten für mehrere Kredite zu errechnen.

Gerade bei flexiblen Kosten wie Kreditkarten oder Ausnutzung des Dispos sind die Zahlen nicht eindeutig. Für die Berechnung sollten Sie die letzten sechs Monate als Grundlage heranziehen, wenn sich Ihre finanzielle Lage in diesem Zeitraum nicht verändert hat. Dabei sollten Sie die Zinskosten und die Gesamtsumme in Ihre Berechnung einfließen lassen.

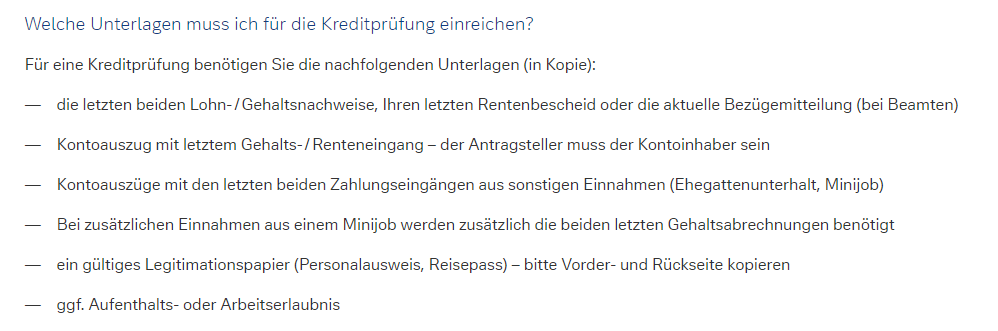

Schritt 4: Neuen Deutsche Bank Kreditvertrag abschließen und Dokumente einreichen

Wenn das Angebot für Sie attraktiv ist, sollten Sie zuschlagen. Mit dem Angebot erhalten Sie in der Regel direkt den vorausgefüllten Vertrag. Diesen müssen Sie unterschreiben und mit den notwendigen Dokumenten einreichen.

Unterlagen, die die Deutsche Bank für die Kreditprüfung benötigt. (Quelle: Deutsche Bank)

In der Auflistung fehlen Ablösebescheinigungen. Diese müssen Sie zusätzlich einreichen, wenn Sie bestehende Kredite zur Deutschen Bank umschulden möchten.

Schritt 5: Neuen Kredit abbezahlen

Wenn die Deutsche Bank den Vertrag bestätigt, wird Sie die Ablösung bestehender Kredite übernehmen, wenn Sie Ihr eine Ablösevollmacht erteilen. Eventuell vereinbarte Summen, die darüber hinausgehen, werden auf Ihr Konto ausgezahlt. Sie erhalten eine Bestätigung über die Ablösung und müssen zukünftig nur noch die Rate Ihres Umschuldungskredit bei der Deutschen Bank bezahlen.

Vor- und Nachteile der Umschuldungsoptionen bei der Deutschen Bank

- Privatkredit kann jederzeit und ohne Kosten vollständig getilgt werden

- Jederzeit kostenfreie Sondertilgungen möglich

- Beratung in Filiale oder per Video möglich

- Bei der Baufinanzierung sind Sondertilgungen nur dann möglich, wenn sie vertraglich vereinbart wurden

- VideoIdent oder digitale Unterschrift nicht möglich, nur PostIdent

- Keine unkomplizierte Aufstockung möglich

Deutsche Bank Kredit ablösen

Wenn Sie einen Deutsche Bank Kredit vorzeitig ablösen möchten, müssen Sie einen Blick ins Kleingedruckte werfen: Je nach Art Ihres Vertrages kann das kostenlos sein oder im Gegenteil recht teuer werden.

Anders sieht dies bei einer Baufinanzierung aus. Hier ist bei der Deutschen Bank eine Vorfälligkeitsentschädigung üblich. Deswegen lohnt es sich oft, das Ende der Zinsbindung abzuwarten, sodass der Kredit ohne diese Vorfälligkeitsentschädigung zu einer anderen Bank umgeschuldet oder aus eigener Finanzkraft getilgt werden kann.

Beachten Sie folgendes bei der Ablösung des Deutsche Bank Kredits

Wenn Sie den Deutsche Bank Kredit vorzeitig ablösen möchten, sollten Sie zuerst Ihren Vertrag genau studieren, um herauszufinden, welche Möglichkeiten Sie genau haben. Sondertilgungen und Ablösevereinbarungen sind im Vertrag vermerkt. Oft kann es sinnvoller sein, einen bestimmten Zeitpunkt abzuwarten oder die Möglichkeit der Sondertilgung in Anspruch zu nehmen.

Damit Sie und eventuell auch Ihr neuer Kreditgeber genau wissen, wie hoch die ausstehende Summe ist, stellt die Deutsche Bank eine Ablösebescheinigung aus. Hier sind alle wichtigen Daten zu finden: Restsumme, eventuelle anfallende Gebühren für die Ablösung, Konto und Stichtag.

Eine weitere „Gefahr“, die gerade dann sehr relevant ist, wenn Sie die Deutsche Bank Baufinanzierung vorzeitig ablösen möchten, ist die Vorfälligkeitsentschädigung. Oft tritt der Fall ein, dass die Vorfälligkeitsentschädigung höher wäre als die bis zum Ende der Zinsbindung fälligen Zinszahlungen.

Weil nach Ende der Zinsbindung eine kostenfreie Ablöse möglich ist, ist es deswegen sinnvoll, bis dann zu warten. Tendenziell lohnt sich eine vorzeitige Ablösung eher dann, wenn die Zinsbindung noch sehr lange anhält. Auf der anderen Seite sind gerade langfristige Verträge beim aktuellen Niedrigzinsniveau oft dennoch attraktiv.

Immer mehr Kreditnehmer mit langfristigen Verträgen spekulieren auf rechtliche Lücken im Vertrag, um ihren Vertrag zu widerrufen. Lange Zeit haben Geldinstitute bei der Widerrufsbelehrung unsauber gearbeitet. Dadurch begann die gesetzliche Widerrufsfrist von 14 Tagen nicht, die bei jedem Kredit gilt.

Als Konsequenz konnten gerade viele Baufinanzierungen ohne Vorfälligkeitsentschädigung gekündigt werden. Inzwischen achten Geldinstitute auf den entsprechenden Passus jedoch deutlich stärker, sodass neuere Verträge davon nicht mehr betroffen sind.

Wenn Sie Ihren Kredit bei der Deutschen Bank vorzeitig ablösen, sollten Sie auch laufende Restschuldversicherungen kündigen. Dadurch wird keine Gebühr fällig, weil der Vertragsgegenstand verfällt, wenn der Kredit abgelöst wird.

Schritt-für-Schritt Anleitung zur Ablösung des Deutsche Bank Kredits

Wenn Sie Ihren Deutsche Bank Kredit ablösen möchten, sollten Sie die folgenden Schritte beachten:

Schritt 1: Restsumme berechnen

Aus Ihrem Tilgungsplan und den Vertragsdaten können Sie ermitteln, wie hoch die Ablösesumme für den Deutsche Bank Kredit ist. Bei Unklarheiten oder wenn Sie ohnehin einen anderen Anbieter suchen, können Sie auch direkt eine Ablösebescheinigung bei der Deutschen Bank beantragen. Darin ist die Summe dann aufgeführt.

Schritt 2: Sparpotenzial ermitteln

Wenn Sie den Kredit aus eigener Kraft ablösen möchten, sollten Sie prüfen, ob Sondertilgungen für Sie günstiger wären, als den Kredit gleich gänzlich zu kündigen. Oft sind vollständige Tilgungen mit Gebühren belegt, während Sondertilgungen kostenfrei möglich sind.

Wenn Sie einen neuen Anbieter suchen, sollten Sie mit unserem Umschuldungsrechner ermitteln, wie hoch Ihr Sparpotenzial tatsächlich ist. Doch Vorsicht: Nicht immer können Sie davon ausgehen, den besten Zins zu erhalten. Bevor Sie den Deutsche Bank Kredit kündigen, sollten Sie sich deswegen immer ein konkretes Angebot einholen.

Schritt 3: Kredit kündigen und ablösen

Wenn Sie den Deutsche Bank Kredit zu einem anderen Kreditinstitut umschulden, können Sie dem neuen Anbieter alles weitere überlassen: Reichen Sie die Ablösebescheinigung und eine Ablösevollmacht ein und der neue Kreditgeber unternimmt die notwendigen Schritte.

Wenn Sie den Kredit eigenständig zurückzahlen wollen, müssen Sie den Deutsche Bank Kredit kündigen. Die Kündigungsfrist beträgt 3 Monate. Spätestens dann müssen Sie die vollständige Restsumme zurückzahlen.

Alternative Banken für einen Umschuldungskredit

| Name der Bank / Kreditanbieter | Ratgeber lesen | Direkt Kredit beantragen |

|---|---|---|

Zum Ratgeber Creditplus Kredit umschulden | ||

Zum Ratgeber Deutsche Bank Kredit umschulden | Deutsche Bank Kredit umschulden |

|

Zum Ratgeber DKB Kredit umschulden | ||

Zum Ratgeber Hanseatic Bank Kredit umschulden | ||

Zum Ratgeber Ikano Bank Kredit umschulden | ||

Zum Ratgeber ING Kredit umschulden | ||

Zum Ratgeber Postbank Kredit umschulden | ||

Zum Ratgeber PSD Bank Kredit umschulden | ||

Zum Ratgeber Santander Bank Kredit umschulden | ||

Zum Ratgeber SKG Bank Kredit umschulden | ||

Zum Ratgeber smava Kredit umschulden | ||

Zum Ratgeber Sparkasse Kredit umschulden | ||

Zum Ratgeber swkbank Kredit umschulden | ||

Zum Ratgeber TARGOBANK Kredit umschulden |

FAQ – Deutsche Bank Kredit Umschuldung

(5)Das hängt bei der Deutschen Bank sehr stark von den vereinbarten Vertragsbedingungen ab. Beim derzeitigen Privatkredit sind Sondertilgungen und vorzeitige Ablösung jederzeit möglich.

Bei einer Baufinanzierung kann es hingegen teuer werden, den Kredit vorzeitig zu kündigen. Oft übersteigt die Ablösesumme die Zinskosten, die bis zum Ende der Zinsbindung noch zu entrichten wären.

Die Deutsche Bank hat ein gutes Beratungsangebot, zählt in vielen Szenarien jedoch nicht zu den günstigsten Anbietern am Markt. In unserem Kreditvergleich und unserem Umschuldungsrechner informieren wir Sie tagesaktuell darüber, wer günstige Kredite anbietet. Durch unsere Anbietertests erhalten Sie bei uns auch einen Einblick in Service und Beratung der jeweiligen Kreditinstitute.

Die Deutsche Bank verlangt eine Vorfälligkeitsentschädigung bei der Baufinanzierung, solange die Zinsbindung noch nicht abgelaufen ist. Danach ist sie gesetzlich verpflichtet, eine Anschlussfinanzierung ohne Entschädigung zu ermöglichen.

Im Rahmen des Privatkredits verzichtet die Deutsche Bank derzeit ebenfalls auf eine Vorfälligkeitsentschädigung. Bestandskunden müssen hingegen ihren Vertrag individuell prüfen, um herauszufinden, ob eine Vorfälligkeitsentschädigung fällig wird oder nicht.

Die Deutsche Bank Vorfälligkeitsentschädigung richtet sich nach den gesetzlichen Bestimmungen und muss für jeden Kreditvertrag individuell berechnet werden. Sie hängt vom „Zinsschaden“ ab, der der Deutschen Bank durch die vorzeitige Kreditablösung entsteht.

Sie sinkt mit dem Zinsniveau, vereinbarten Sondertilgungen oder Möglichkeiten der Tilgungserhöhung. Es ist also notwendig, für jeden individuellen Fall eine eigene Berechnung anzustellen. In der Regel müssen Kreditnehmer jedoch mit mindestens 10 % der Restsumme rechnen, oft sogar noch deutlich mehr.

Die Deutsche Bank erlaubt bei neu abgeschlossenen Verträgen im Rahmen ihres Privatkredit-Angebots unbegrenzte Sondertilgungen und sogar die kostenfreie vorzeitige Tilgung. Bei der Baufinanzierung oder älteren Verträgen gelten hingegen die individuell getroffenen Vereinbarungen.

Fazit

Die Deutsche Bank bietet im Rahmen ihres Privatkredits sehr faire Bedingungen zur vorzeitigen Ablösung des Kredits oder Sondertilgungen. Bei älteren Verträgen und bei der Baufinanzierung kann sich die Lage jedoch ganz anders darstellen.

Ein Umschuldungskredit zur Deutschen Bank ist im Rahmen des Privatkredits sicherlich besonders dann interessant, wenn erwartbar ist, dass sich die finanzielle Lage deutlich verbessern wird.

Eine unkomplizierte Möglichkeit der Aufstockung bietet die Deutsche Bank hingegen nicht an. Dass selbst Online-Kunden hier einen komplett neuen Kreditantrag stellen müssen und nicht direkt auf die gewünschte Umschuldung verweisen können, ist nicht mehr unbedingt zeitgemäß.

Keine Kommentare