ING Kredit aufstocken – Darlehen einfach erhöhen

ING Kredit aufstocken möglich? – Kurzantwort

Ein Kredit der ING lässt sich in wenigen Schritten aufstocken. Die Bank wirbt sogar mit dieser Möglichkeit und verspricht eine schnelle Ausweitung des Kreditbetrags. Wir erklären, wie es geht.

Das Wichtigste in Kürze

- Ihren bestehenden Kredit bei der ING können Sie bereits nach 4 Monaten aufstocken (Bonität vorausgesetzt).

- Aktuell können bis zu 75.000 Euro mit einem Raten-, Auto- oder Wohnkredit geliehen werden.

- Für eine online Sofort-Prüfung durch die ING werden nur wenige Angaben von Ihnen benötigt.

- Sie erhalten beim Aufstocken den aktuellen Mischzins für den ING Kredit sofort angezeigt.

- Trotz Aufstockung haben Sie weiterhin nur einen Kredit und eine übersichtliche Monatsrate. Sie können Ihren Kredit auch mehrmals während der Laufzeit aufstocken.

- Den Kredit der ING umschulden kann sinnvoller als ein Aufstocken.

(Stand: 09/2022)

Der Ratenkredit der ING lässt sich papierlos aufstocken. Das gilt auch für den Auto- und den Wohnkredit. Beides sind Sonderformen des allgemeinen Ratenkredits, bei denen ein Verwendungszweck vorgegeben ist. Im Gegenzug liegen die Zinsen niedriger als beim Ratenkredit zur freien Verwendung.

Der aktuelle Zinsanstieg hat auch die Zinsen bei der ING ansteigen lassen. Um Geld zu sparen, sollte deshalb ein alternativer Kredit oder sogar eine Umschuldung bei einer anderen Bank geprüft werden. Unser Umschuldungsrechner liefert ein unverbindliches Vergleichsangebot.

Inhaltsverzeichnis

- ING Kredit aufstocken möglich? – Kurzantwort

- Das Wichtigste in Kürze

- Krediterhöhung bei ING: Die Fakten

- ING Kredit erhöhen: Schritt-für-Schritt-Anleitung

- Die Voraussetzungen für das Aufstocken des ING Kredits

- Das spricht für das Aufstocken

- Das spricht gegen das Aufstocken

- ING Kredit aufstocken und SCHUFA

- ING Kredit Erfahrungen: Gute Noten fürs Aufstocken

- Alternative Banken neben dem Aufstocken bei der ING

- FAQ: ING DiBa Kredit Aufstocken

- Fazit

- Alle Bankdienstleistungen aus einer Hand möglich

- Renommierte und traditionsreiche Direktbank (seit 1965, ehemals BSV, später DiBa)

- Bequeme Erhöhung des bestehenden Kredits

- Schnelle Auszahlung

- Guter Service

- Kostenlose Sondertilgungen

- Online Abwicklung möglich

- Teurer als spezialisierte Kreditbanken

- Zinsen wurden 2022 erhöht

Krediterhöhung bei ING: Die Fakten

- Aufstocken ab 1.000 Euro

- Erhöhung schon nach vier Monaten möglich

- Gesamthöhe (neuer Kredit + Aufstockung) mindestens 5.000 bis 75.000 Euro

- Laufzeiten zwischen 12 und 96 Monaten (Auto- und Wohnkredit ab 24 Monaten)

- Effektiver Jahreszins von 4,29 bis 7,09 Prozent

- Sonderkonditionen für Autokredit und Wohnkredit

- Autokredit für 2,59 Prozent

- Wohnkredit von 2,79 bis 3,29 Prozent (nach Kreditvolumen)

- Altschuld wird weiter zum bisherigen Satz verzinst

- Beantragung papierlos möglich

Der Europäische Gerichtshof hat im März 2020 entschieden, dass viele Widerrufsinformationen von Darlehensverträgen dem Europarecht widersprechen. Der sogenannte Widerrufsjoker wird so wiederbelebt und Sie können gegebenenfalls Ihren bestehenden Darlehensvertrag widerrufen.

Lesen Sie dazu unseren Ratgeber zum Kreditwiderruf.

Prüfen Sie außerdem die Ablösung Ihres ING Kredits oder ING-DiBa Kredits mit einem neuen Kredit zu besseren Konditionen und erhöhen Sie gleichzeitig den Kreditbetrag.

Nutzen Sie hier den Umschuldungsrechner und sichern Sie sich beim Aufstocken die besten Konditionen.

ING Kredit erhöhen: Schritt-für-Schritt-Anleitung

Im Folgenden zeigen wir Ihnen Schritt für Schritt, wie Sie Ihren ING Kredit aufstocken können. Die ING empfiehlt, dass Sie Ihren persönlichen Internetbanking-Login für die Erhöhung nutzen. Damit reduzieren Sie die Bearbeitungszeit auf ein Minimum und können schneller über Ihren Kredit verfügen.

An anderer Stelle können Sie sich übrigens auch ausführlich über unsere ING Kredit Erfahrungen informieren.

Schritt 1: Mögliche Zusatzbelastung prüfen

Prüfen Sie vorab, ob Ihr Einkommen für eine Krediterhöhung ausreicht.

Überlegen Sie dazu, wie viel Geld Ihnen nach Abzug aller Ausgaben monatlich übrig bleibt – um maximal diesen Betrag darf die monatliche Belastung durch Zinsen und Tilgung wachsen.

Anders sieht es aus, wenn mit dem Geld ein Minus auf dem Girokonto ausgeglichen werden soll. Denn die Zinsen für einen Ratenkredit sind fast immer niedriger als die für einen Dispo oder eine geduldete Überziehung. Achten Sie allerdings darauf, Ihr Konto nicht sofort neu zu überziehen.

ING Ratenkredit: Repräsentatives Beispiel gemäß § 6a Abs. 4 PAngV

- Nettodarlehensbetrag von 15.000 Euro

- 2/3 erhalten einen Zinssatz von effektiv 5,04 Prozent oder weniger (Stand: 09/2022)

- Bei 5,04 Prozent zahlen Sie bei einer Laufzeit von 96 Monaten monatlich 189,40 Euro, insgesamt 18.182,23 Euro

Ein Angebot der ING-DiBa AG, Theodor-Heuss-Allee 2, 60486 Frankfurt am Main. Beachten Sie die Voraussetzungen für einen Kredit.

Schritt 2: Im Login-Bereich der ING bestehenden Kredit auswählen

Wählen Sie in der Rubrik Kredite einfach die Option Kredit erhöhen. Dann wird zunächst eine Informationsseite geöffnet. Hier muss erneut die Auswahl Kredit erhöhen angeklickt werden, entweder in der Navigationsleiste oder als Schaltfläche im Text.

Wählen Sie zunächst die Rubrik Kredite und dann Kredit erhöhen. Dann wird Ihnen diese Informationsseite angezeigt. (Quelle: ING)

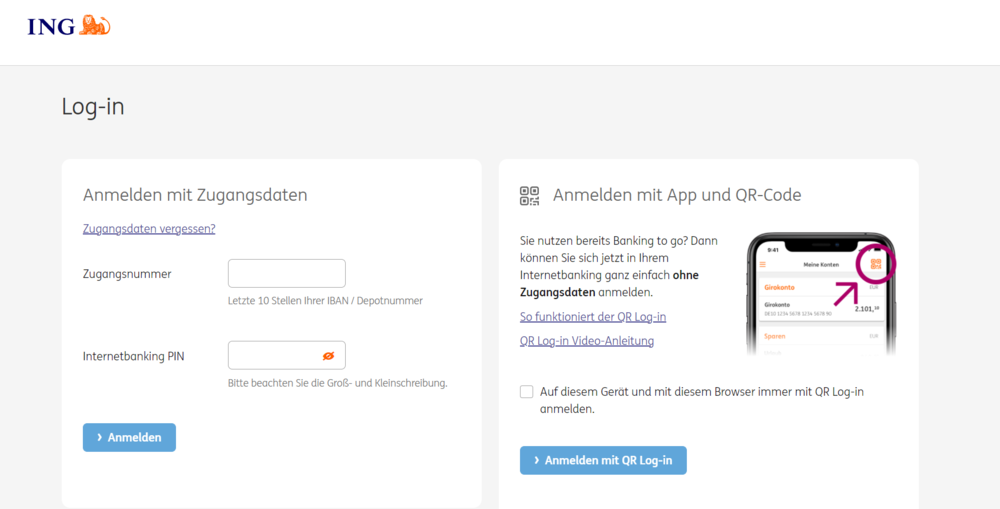

Nun werden Sie direkt zum Login geleitet. Hier müssen nun die Zugangsdaten eingegeben werden. Wer auf dem Smartphone oder Tablet PC die ING App installiert und aktiviert hat, kann auch den QR-Log-in nutzen. Dafür müssen zwei QR-Codes auf der Webseite mit der ING App gelesen werden. So kann der Internetzugang auf dem PC über das Smartphone freigegeben werden.

Statt Zugangsdaten und Internetbanking PIN einzugeben, ist der Zugang auch mit Hilfe eines QR-Codes mit dem Smartphone möglich, wenn dort die ING App installiert ist. (Quelle: ING)

Eine Kreditaufnahme über die ING App ist nur teilweise möglich. Über Produkte lässt sich in der App zwar der Kredit auswählen, dann aber erfolgt die Weiterleitung auf den Webauftritt. Der lässt sich auch auf dem Smartphone nutzen, bequemer geht es aber meistens am PC.

Schritt 3: ING Krediterhöhung 100 Prozent ist online möglich

Der ING Kredit lässt sich völlig papierlos aufstocken. Besonders einfach ist das, wenn bei der ING auch das Gehaltskonto geführt wird. Dann wird mithilfe des digitalen Einkommens-Checks die Kreditwürdigkeit überprüft.

Werden die Konten bei einer anderen Bank geführt, müssen die Belege ins Online-Banking hochgeladen werden. Nun muss das Dokument noch unterschrieben werden. Das geht auf zwei verschiedene Arten:

- Online über einen Service der Deutschen Post

- Klassisch auf Papier

Wenn das Dokument online freigegeben werden soll, werden Antragsteller*innen zu einem Service der Deutschen Post weitergeleitet. Dort müssen Sie sich zunächst legitimieren und geben dann mit einer digitalen Signatur den Antrag frei.

Am einfachsten geht die Unterschrift per E-Signing der Deutschen Post. (Quelle: Deutsche Post)

Hierzu benötigen Sie folgende technische Voraussetzungen:

- Ihren gültigen Personalausweis oder Reisepass

- Stabile Internetverbindung

- Webcam an Ihrem Tablet, PC oder Smartphone, sowie einen standardisierten Browser wie Firefox, Chrome, Edge, Internet Explorer oder Opera oder ein Smartphone mit Kamera und POSTIDENT-App

- Referenznummer, die Sie mit den Unterlagen per Mail erhalten

- Telefon für den Empfang der Freigabe-SMS

Um das Dokument zu unterschreiben, erfolgt zunächst eine Identifizierung mit einem Ausweisdokument. Das geht entweder über den PC oder über ein Smartphone mit installierter POSTIDENT-App.

Im Anschluss erhalten Sie eine SMS, mit der die bereitgestellten Vertragsdokumente aufgerufen werden. Diese können nun geprüft werden.

Um die Dokumente freizugeben, muss zunächst:

- Den Allgemeinen Geschäftsbedingungen (AGB) der Deutschen Post zugestimmt werden

- Dann erhalten Sie eine zweite SMS, mit der Sie die Dokumente freigeben

- Damit ist der Kreditvertrag unterschrieben

Wichtiger Hinweis zu Ihrer Sicherheit beim VideoIdent-Verfahren:

Wichtiger Hinweis zu Ihrer Sicherheit beim VideoIdent-Verfahren:

Die Verbindung ist „Ende-zu-Ende“ verschlüsselt. Somit können nach derzeitigem Standard Ihre Daten nicht verwertbar abgefangen und zweckentfremdet werden. Diese Verifizierung ist durch das KWG (ugs. Bankengesetz) erlaubt. Die teilnehmenden spezialisierten IT-Unternehmen werden durch das BaFin überprüft.

Das E-Signing ist als Ersatz für eine klassische Unterschrift anerkannt und nach den EU-Vorschriften eIDAS-konform. Dafür wird eine digitale Signatur in das PDF-Dokument integriert, mit der der ganze Vorgang nachvollziehbar bleibt.

Alternativ ist es auch möglich:

- Das Dokument zunächst auszudrucken

- Das Formular zu unterschreiben

- Es hochzuladen oder per Post einzusenden

Eine Legitimation per Video-Ident ist in diesem Fall nicht nötig, da sie bereits bei der ersten Kreditaufnahme erfolgte. Sie ersetzt bei der Online-Freigabe lediglich die klassische Unterschrift.

ING Kreditaufstockung abgelehnt – Was dann?

Bei einer vorläufigen negativen Entscheidung des digitalen Einkommen-Checks werden diverse Kopien als Nachweis Ihres Einkommens benötigt. Diese können Sie digital hochladen:

- Arbeitnehmer und Beamte: alle Seiten der letzten 3 Gehaltsabrechnungen, alle Seiten der letzten Bezügemitteilung.

- Freiberufler: alle Seiten der letzten 2 Steuerbescheide (nicht älter als 3 Jahre) mit Einkünften aus freiberuflicher Tätigkeit.

- Rentner und Pensionäre: Kopien aller Seiten des letzten Rentenbescheids, Bezügemitteilung der Pension.

- Laufen Ihre Einnahmen als Angestellter oder Beamter nicht über Ihr ING Konto, fügen Sie bitte zusätzlich einen Kontoauszug mit Ihrem letzten Gehaltseingang bei. Dies ist laut ING unabhängig davon erforderlich, ob eine Online-Vorabprüfung Ihres Gehaltskontos stattgefunden hat.

- Für den Wohnkredit benötigen Sie zudem Kopien aller Seiten des Grundsteuerbescheids oder vom Grundbuchauszug Ihrer Immobilie.

Alternative zum Online-Antrag: telefonisch die Krediterhöhung oder Kreditaufstockung beantragen

Sollten Sie digital den Antrag auf die Erhöhung nicht vornehmen können oder wollen, können Sie alternativ auch unter Tel. 069 / 50 50 90 60 eine Kredit-Erhöhung beantragen. Für das Telefonat mit der ING zur Erhöhung Ihres Kredits benötigen Sie Ihre Telebanking PIN.

Ein Bankberater geht mit Ihnen dann Schritt für Schritt den Antragsprozess durch und lässt Ihnen danach die Unterlagen über den Postweg oder per E-Mail zukommen.

Schritt 4: Kreditauszahlung

Wenn der Aufstockungskredit genehmigt wird, wird der zusätzliche Betrag sofort auf Ihr Konto ausgezahlt und steht Ihnen direkt zur Verfügung.

Die Voraussetzungen für das Aufstocken des ING Kredits

Den ING Kredit können Sie online aufstocken. Für die Aufstockung gelten die gleichen Bedingungen, die Sie auch schon bei der Beantragung des Darlehens erfüllen mussten:

- Volljährig

- Wohnsitz in Deutschland

- Arbeitsplatz in Deutschland

- Gute Bonität

- Privatkredit oder Kredit für Freiberufler

- Regelmäßiges Einkommen als Arbeiter, Angestellter, Beamter oder Rentner/Pensionär

- Kredit mit mehr Antragstellern müssen die gleiche Adresse besitzen

Aufstocken, zweiten Kredit aufnehmen oder umschulden? Grundsätzlich haben Sie drei Möglichkeiten, sich mehr Geld zu leihen:

- Das Aufstocken eines bestehenden Kredits

- Ein zweites Darlehen beantragen

- Die Umschuldung (das Ersetzen des alten durch einen neuen, höheren Kredit)

Das spricht für das Aufstocken

- Sie sind der ING als Kunde bekannt. Für die Beantragung der Krediterhöhung werden von Ihnen weniger Unterlagen verlangt.

- Sie werden für die Bank ein attraktiverer Kunde: Das Kreditvolumen steigt, die Kosten für die Bank sinken und die Bank verdient mehr an Ihnen.

- Obwohl Sie einen Antrag auf Erhöhung stellen, wird der Kreditvertrag als ein Kredit geführt. Ein Kredit ist für Sie übersichtlicher.

- Weiterhin wird nur eine monatliche Kreditrate von Ihrem Konto abgebucht.

Detaillierte Informationen haben wir in unserem Ratgeber zur Erhöhung bzw. Kredit aufstocken zusammengefasst.

Das spricht gegen das Aufstocken

- Nicht in jedem Fall ist das Aufstocken die günstigste Möglichkeit.

- Zumal die ING zuletzt die Zinsen für die Ratenkredite mehrfach erhöht hat.

- Zwar haben auch andere Banken die Kosten erhöht, dennoch sind einige andere Anbieter günstiger.

Nutzen Sie daher unseren kostenlosen Kredit-Vergleich und lassen Sie sich ein unverbindliches Angebot geben. Liegt der neue Zinssatz noch unter dem ihres alten ING Kredits, kann sich sogar eine Umschuldung lohnen. Die ING erlaubt jederzeit die völlige Rückzahlung des alten Darlehens ohne Vorfälligkeitsentschädigung.

Bei der Frage, ob Sie den Kredit aufstocken, einen zweiten Kredit aufnehmen oder umschulden sollen, hilft Ihnen unsere Entscheidungsmatrix:

| Zinsen höher als neuer ING-Zinssatz | Aufstocken |

| Zinsen niedriger als neuer, aber höher als alter ING-Zinssatz | Zweiter Kredit |

| Zinsen niedriger als neuer und alter ING-Zinssatz | Umschulden |

Natürlich sollten Sie bei der Entscheidung für oder gegen eine Aufstockung auch andere Faktoren berücksichtigen. Wie oben beschrieben ist das Erhöhen eines bestehenden Kredits meist bequemer. Außerdem sollte auch das neue Darlehen die Möglichkeit zu kostenlosen Sondertilgungen geben.

ING Kredit aufstocken nach Prüfung abgelehnt, was nun?

Sollte ING DiBa AG die Aufstockung ablehnen, nutzen Sie den Online-Kredit-Vergleich und prüfen andere Anbieter.

Einige Banken sind bei der Vergabe neuer Kredite großzügiger als die ING, meist aber im Gegenzug zu höheren Zinsen. Auch ein Kredit ohne SCHUFA kann eine Alternative sein.

Hierzu lesen Sie bitte vorher unseren Ratgeber Kredit abgelehnt – das sind die häufigsten Gründe.

Kredite trotz Schufa unkompliziert vergleichen »

ING Kredit aufstocken und SCHUFA

Auch für den Aufstockungsbetrag muss einer Übermittlung der Daten an die SCHUFA zugestimmt werden. Die SCHUFA-Anfrage der ING selbst erfolgt SCHUFA-neutral, sie ist also für andere Partner nicht erkennbar und hat somit auch keine Auswirkungen auf den SCHUFA-Score.

Allerdings erhöht sich der Kreditbetrag. Das ist für die SCHUFA-Bewertung nach allgemeiner Überzeugung allerdings positiver als ein weiterer Kredit.

Einen SCHUFA-freien Kredit erhalten Sie unter anderem bei diesen Banken und Kreditvermittlern.

ING Kredit Erfahrungen: Gute Noten fürs Aufstocken

Das Kreditaufstocken funktioniert bei der ING ausgesprochen schnell und einfach. Gut gefallen hat uns dabei auch der papierlose Antrag. Eine Entscheidung über die Erhöhung fällt üblicherweise innerhalb von 24 Stunden.

Die ING erhält insgesamt sehr gute Bewertungen, wie unser Erfahrungsbericht zur ING sowie Kundenbewertungen zeigen. Obwohl die Bank zuletzt aus Kostengründen die Erreichbarkeit per Telefon reduziert hat, ist der Service insgesamt einwandfrei. Das gilt auch für das Aufstocken.

Statt ING Kredit aufstocken: Darlehen umschulden

Wir haben Ihnen aufgezeigt, wie Sie Ihren ING Kredit erhöhen können. Doch das muss nicht zwangsläufig die beste Variante sein, um einen Kredit zu erhalten. Vieles spricht manchmal auch für die Prüfung einer Kreditumschuldung auf einen günstigeren Anbieter:

Wenn Sie Ihren früheren Kredit zu einem höheren Zins abgeschlossen haben, als es zum Antrag der Erhöhung der Fall ist, sollten Sie eine unverbindliche Berechnung über unseren Umschuldungsrechner vornehmen. Sie erhalten als Neukunde bei einigen Anbietern teilweise deutlich günstigere Konditionen, als diese Bestandskunden gewährt wird.

Mit unserem Umschuldungsrechner berechnen Sie in wenigen Sekunden, welche Angebote für Sie infrage kommen:

- Sie können entweder nur den Aufstockungsbetrag berechnen

- Oder auch Ihren Altkredit mit in den Kreditvergleich aufnehmen

Auch sind neue Kreditgeber bei der schriftlichen Abwicklung einer Umschuldung behilflich. Normalerweise brauchen Sie sich um nichts mehr zu kümmern.

UMSCHULDUNG

KREDITE.org

BESTEHENDER KREDIT

NEUER UMSCHULDUNGSKREDIT

2/3 unserer Nutzer erhalten 4,5% als eff. Jahreszins Stand: 06/19

Alternative Banken neben dem Aufstocken bei der ING

Für weitere Informationen lesen Sie unseren umfangreichen Ratgeber bestehenden Kredit aufstocken. Zusätzlich haben wir Ihnen als besonderen Service folgend noch einige direkte Links zur Kreditaufstockung bei ausgewählten Banken zusammengestellt.

Zum Ratgeber ABK Bank Kredit aufstocken | ||

Zum Ratgeber ADAC Kredit aufstocken | ||

| Zum Ratgeber BMW Bank Kredit aufstocken | |

Zum Ratgeber Creditolo Kredit aufstocken | ||

Zum Ratgeber Creditplus Kredit aufstocken | ||

Zum Ratgeber DSL Bank Kredit aufstocken | ||

Zum Ratgeber Deutsche Bank Kredit aufstocken | Deutsche Bank Kredit aufstocken |

|

Zum Ratgeber DKB Kredit aufstocken | ||

Zum Ratgeber Hanseatic Bank Kredit aufstocken | ||

Zum Ratgeber HypoVereinsbank Unicredit Kredit aufstocken | ||

Zum Ratgeber Ikano Bank Kredit aufstocken | ||

| Zum Ratgeber ING DiBa Kredit aufstocken | |

Zum Ratgeber Maxda Kredit aufstocken | ||

Zum Ratgeber Oyak Anker Bank Kredit aufstocken | ||

Zum Ratgeber Postbank Kredit aufstocken | ||

Zum Ratgeber PSD Bank Kredit aufstocken | ||

| Zum Ratgeber Santander Bank Kredit aufstocken | |

Zum Ratgeber SKG Bank Kredit aufstocken | ||

| Zum Ratgeber smava Kredit aufstocken | |

Zum Ratgeber Sparkasse Kredit aufstocken | ||

Zum Ratgeber SWK Bank Kredit aufstocken | ||

| Zum Ratgeber TARGOBANK Kredit aufstocken | |

| Zum Ratgeber VW Bank Kredit aufstocken |

FAQ: ING DiBa Kredit Aufstocken

(5)Grundsätzlich ist eine freie Verwendung für das Aufstocken ING Kredit möglich. Es gibt allerdings besondere Kreditangebote für den Fahrzeugkauf („Autokredit“) sowie für die Eigenheimmodernisierung („Wohnkredit“), die günstigere Zinsen bieten.

Nein. Es ist zwar ein Verwendungszweck anzugeben, jedoch muss dieser nicht identisch mit dem Verwendungszweck des vorherigen Kredits sein. Den Ing Kredit kann mit abweichendem Verwendungszweck aufgestockt werden.

Nach Auskunft der ING ist eine Erhöhung für alle Kreditarten möglich, also egal ob für Ihren Rahmenkredit, Ratenkredit, Autokredit oder auch Immobilienkredit. Wir haben daher keine Unterscheidung in unserer Schritt-für-Schritt-Anleitung vorgenommen.

In den AGB der ING gibt es keine Einschränkungen. Einzig die Wartezeit von vier Monaten zwischen Kreditaufnahme und Aufstockung bzw. Krediterhöhung ist zu beachten.

Sie erhalten nach dem Aufstocken eine neue IBAN für den neuen Gesamtkreditbetrag. Das alte Kreditkonto wird geschlossen und die Restschuld wird auf das neue Konto übertragen. Sie haben weiterhin nur einen Kreditvertrag und bezahlen monatlich nur eine übersichtliche Rate.

Fazit

- Der ING Kredit lässt sich bereits vier Monate nach dem ersten Antrag erhöhen.

- Es ist in jedem Fall sinnvoll zu prüfen, ob eine Umschuldung und gleichzeitige Krediterhöhung bei einem anderen Anbieter, die im Vergleich zur Kreditaufstockung bessere Wahl ist. Eine Umschuldung bei der ING lohnt sich wegen der gestiegenen Zinsen meist nicht.