Postbank Kredit aufstocken 2026 – Hintergründe und Alternativen

Postbank Kredit aufstocken möglich? – Kurzantwort

Sie können einen bestehenden Kredit bei der Postbank jederzeit online, in einer Filiale oder per Hotline aufstocken. Dabei muss erneut die Einkommenssituation offengelegt werden, die Legitimation entfällt dagegen. Allerdings können eine Umschuldung oder ein neues Darlehen die bessere Alternative sein.

Kredit aufstocken vor der Zinswende

Vieles deutet auf bald steigende Zinsen hin. Sollte ihr Dispo im Minus sein, ist jetzt eine gute Gelegenheit ihn auszugleichen, bevor die Zinsen weiter steigen. Ein Ratenkredit ist fast immer günstiger als Überziehungszinsen.

Postbank Kredit aufstocken – Das Wichtigste in Kürze

- Einen Postbank-Kredit aufzustocken, ist jederzeit möglich.

- Stellen Sie vorab sicher, dass der neue Kreditrahmen Ihrer finanziellen Situation entspricht.

- Häufig ist die Aufnahme eines Kredites bei einem anderen Kreditgeber die bessere Wahl.

- Nutzen Sie unseren Kreditrechner und stocken Sie clever auf. Profitieren Sie von günstigeren Konditionen und einer möglichen Zusage innerhalb von 24 Stunden.

- Bei einer Umschuldung kann nach einem Urteil des EUGH aus dem Jahr 2020 der Kreditvertrag ohne Vorfälligkeitsentschädigung widerrufen werden (siehe Beitrag zum Kreditwiderruf).

- Statt einer Aufstockung kann es oft auch eine bessere Wahl sein den Postbank Kredit umschulden zu lassen.

Einen Postbank Privatkredit aufzustocken ist deutlich einfacher, als ein neues Postbank Darlehen zu beantragen oder umzuschulden. Beide Varianten haben Vor- und Nachteile. Wir erklären, wie Sie Ihren Postbank-Kredit erhöhen können und was die Alternativen sind. Folgen Sie einfach unserer Schritt-für-Schritt-Anleitung.

Prüfen Sie alternativ über den Umschuldungsrechner, ob eine Kreditumschuldung sinnvoll sein kann:

Inhaltsverzeichnis

- Postbank Kredit aufstocken möglich? – Kurzantwort

- Postbank Kredit aufstocken – Das Wichtigste in Kürze

- Fakten zum Postbank Kredit aufstocken

- Postbank Kredit erhöhen Schritt für Schritt

- Postbank Kredit online aufstocken Erfahrungen

- Alternativen zur Aufstockung von Postbank Privatkrediten

- FAQ: Fragen und Antworten zu Kredit aufstocken bei der Postbank

- Fazit

Fakten zum Postbank Kredit aufstocken

- Die Kreditsumme kann maximal 50.000 Euro betragen.

- 1,92 % bis 6,77 % Sollzins pro Jahr.

- Bonitätsabhängiger Effektivzins pro Jahr zwischen 1,95 und 6,99 %.

- Zwei von drei Krediten haben einen effektiven Jahreszins von 5,85 % oder weniger.

- Die Laufzeiten bewegen sich zwischen 12 und 84 Monaten.

- Jedes Jahr können bis zu 50 % der Restschuld als Sonderzahlung getilgt werden.

- Rückgaberecht von 30 Tagen nach Kreditabschluss.

(Stand: 08/2022)

- Günstige effektive Jahreszinsen ab 1,95 %

- Monatliche Raten bereits ab 40 Euro

- Kreditantrag mit digitaler Signatur

- Für Postbank Kund*innen Zusatzkredit per Postbank ID und Passwort

- Bonitätsabhängige Konditionen beim Postbank Kredit

- Günstige Zinsen ab 1,95 % für Zusatzkredit nur bei sehr guter Bonität

- Erneute Bonitätsprüfung und SCHUFA-Check beim zusätzlichen Kredit

Postbank Kredit erhöhen Schritt für Schritt

So geht das Aufstocken Ihres Postbank-Darlehens ganz einfach. Folgen Sie einfach unserer Anleitung.

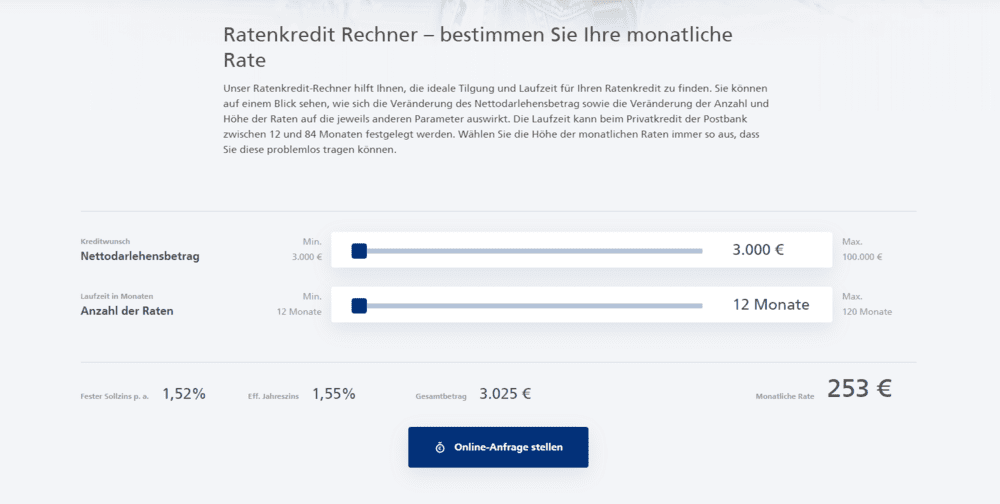

1. Schritt: Betrag festlegen

Um welchen Betrag soll das Darlehen aufgestockt werden? Grundsätzlich gilt, dass eine zu niedrige Summe oft zur Folge hat, dass wenig später erneut ein Darlehen aufgenommen werden muss oder dass das Girokonto überzogen wird. Das ist unnötig teuer, denn die Dispo- und Überziehungszinsen liegen deutlich über denen für einen Ratenkredit.

Deshalb sollte die Erhöhung auch gleich dafür genutzt werden, ein eventuelles Minus auf dem Girokonto auszugleichen. Ein zu hoher Betrag führt dagegen dazu, dass die Schulden höher sind als nötig. Ziel sollte es immer sei, mittelfristig die Kredite abzutragen und Vermögen aufzubauen. Sie können nun über den Postbank Kreditrechner Ihre neue Kreditrate berechnen.

Quelle: Postbank

Der maximale Kreditbetrag liegt bei 50.000,- Euro. Der Betrag gilt für das Gesamtdarlehen, bei einem Restkreditbetrag von 47.000,- Euro lässt sich der Kredit also um maximal 3.000,- Euro aufstocken.

Wer mehr Geld benötigt, muss einen zweiten Kredit aufnehmen. Kredite von über 50.000,- Euro sind meistens nur dann sinnvoll, wenn das Geld investiert wird, beispielsweise in ein Auto (Autokredit Postbank) oder eine Wohnung.

Die bessere Wahl ist dann ein spezieller Kredit für:

- Auto

- Wohnung

- Immobilien

Nutzen Sie dafür unseren Kreditvergleich.

2. Schritt: Kreditangebot einholen

Die Postbank stellt für das Aufstocken keine hohen Kreditvoraussetzungen. Der Postbank-Kredit lässt sich auf drei Wegen aufstocken:

- Online: Postbank.de

- Telefonisch unter der Rufnummer 0228 5500 5555

- In einer Filiale

Postbank Kredit online aufstocken

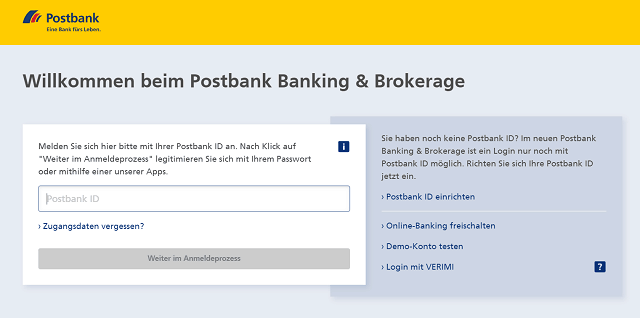

Am einfachsten ist es, das Postbank Darlehen online zu erhöhen. Wer möchte, kann den Postbank Kredit somit mittlerweile gänzlich papierlos beantragen. Dazu rufen Kunden zunächst das ganz normale Kreditformular auf. Durch Eingabe ihrer Postbank-ID können sich Kunden gleich legitimieren und auf ihre bestehenden Daten zugreifen. Dann müssen die wichtigsten Angaben nicht noch einmal gemacht werden.

Gab es Änderungen, müssen Sie die Angaben natürlich entsprechend anpassen.

Gleichzeitig müssen wichtige Dokumente hochgeladen werden, beispielsweise Einkommensnachweis.

(Im Falle einer Postbank Störung sollten Sie hier weiterlesen, was zu tun ist.)

3. Schritt: Kredit bei der Postbank erhöhen oder neues Darlehen beantragen?

Kunden müssen sich jetzt entscheiden, ob sie einen komplett neuen Kredit aufnehmen oder einen bestehenden erhöhen wollen. Das ist vor allem bei der Online-Beantragung wichtig, weil der Antrag über das gleiche Formular erfolgt wie das Aufnehmen eines neuen Darlehens.

Zwischen beiden Möglichkeiten gibt es zunächst einen ganz praktischen Unterschied:

- Wer ein neues Darlehen beantragt, zahlt zwei verschiedene Raten

- Wer seinen Kredit aufstockt, zahlt nur eine Rate.

Wer schon einen Postbank-Kredit aufgenommen hat und ihn erhöhen will, loggt sich am einfachsten über die Postbank-ID ein. (Quelle: Postbank)

Sie möchten einen zweiten Kredit aufnehmen? Dann tragen Sie den gewünschten Betrag einfach in der Rubrik „Auszahlungsbetrag“ ein.

Soll der Kredit dagegen aufgestockt werden? Dann müssen die entsprechenden Angaben unter „Aufstockungsbetrag“ erfasst werden.

Geld sparen mit dem Kreditvergleich!

Sind die Zinsen für den neuen Kredit günstiger? Dann kann auch eine komplette Umschuldung sinnvoll sein!

Kündigen Sie dafür ihren alten Postbank Kredit. Das ist laut Gesetz immer möglich. Ihr neues Darlehen muss so hoch sein, dass sie damit den alten Kredit plus Vorfälligkeitsentschädigung (maximal 1,0 Prozent der Restsumme) bezahlen können und anschließend noch den gewünschten Aufstockungsbetrag zur Verfügung haben.

Auch ein zweiter Kredit bei einer anderen Bank kann günstiger sein und ist außerdem mit weniger Aufwand verbunden als die Umschuldung.

Entscheidungshilfe:

| Wenn die Zinsen im Vergleichsrechner… | …dann |

|---|---|

| …höher sind als die für das Aufstocken des Kredits | Kredit aufstocken |

| …niedriger sind als der Zinssatz für das Aufstocken, aber einschließlich der Vorfälligkeitsentschädigung höher als die Zinsen für den bestehenden Kredit | Neues Darlehen aufnehmen |

| …einschließlich Vorfälligkeitsentschädigung günstiger sind als das bisherige Darlehen | Umschulden |

Lesen Sie zum Thema Umschuldung auch unseren Ratgeber Postbank Kredit umschulden leicht gemacht 2022.

4. Schritt: Auszahlung abwarten

Haben Sie sich dafür entschieden, den Postbank Kredit aufzustocken, können Sie das Darlehen direkt am PC final beantragen. Es können Dokumente per Post versendet werden, allerdings besteht auch die Möglichkeit es papierlos online abzuschließen.

Erfahrungsgemäß ist das Geld nach wenige Tagen nach dem Antrag auf dem Konto.

Auch bei der Erhöhung wird eine SCHUFA-Abfrage durchgeführt. (Bild: Pressefoto der SCHUFA AG)

SCHUFA-Abfrage ist Voraussetzung für die Aufstockung eines Postbank Kredits

Jede Kreditaufnahme erfordert eine vorherige SCHUFA-Abfrage und diese muss positiv ausfallen.

Eine negative SCHUFA sorgt für eine Antragsablehnung!

Die Postbank nutzt dabei wie andere Kreditinstitute auch eigene Bewertungskriterien. Auch bei mittlerer Bonität ist ein Kredit noch möglich. Das höhere Risiko für den Kreditausfall lässt sie sich mit einem höheren Zinssatz bezahlen.

Postbank Ratenkredit: Repräsentatives Beispiel gemäß § 6a Abs. 4 PAngV

- Nettodarlehensbetrag 10.000 Euro

- Laufzeit 60 Monate

- Anzahl der Raten 60

- Höhe der Raten 183 Euro

- Fester Sollzinssatz 3,72 % p.a.

- Effektiver Jahreszins 3,79 % p.a.

- Gesamtbetrag 10.971 Euro

Mindestens 2/3 der Kund*innen erhalten diese bonitätsabhängigen Konditionen bei Online-Abschluss eines Postbank Privatkredits direkt. (Stand: 11/2021)

Ein Angebot der Postbank – eine Niederlassung der Deutschen Bank AG, Friedrich-Ebert Allee 114-126, 53113 Bonn

Tipps zum Kredit aufstocken

Beim Postbank Ratenkredit orientieren sich die Zinsen am Kreditbetrag und Laufzeit. Der dem Kredit zugrunde gelegte Zinssatz richtet sich nach der persönlichen Bonität und der Anzahl der Raten.

Wer immer vorschriftsmäßig seine Rechnungen bezahlt und Darlehen getilgt hat, muss kaum eine Ablehnung fürchten. Vielmehr kann eine verbesserte Bonität beim inhaltsabhängigen Kredit der Postbank sogar zu einem niedrigeren Zinssatz führen.

Wichtig ist, dass Sie die maximale Kreditsumme entsprechend ihrer finanziellen Situation wählen und künftige Lebensumstände berücksichtigen.

Postbank Kredit Aufstockung abgelehnt: Was tun?

Wurde die Erhöhung des Kredits abgelehnt, ist das zunächst Anlass für eine kritische Prüfung. Würde ein höheres Darlehen womöglich die Fähigkeit zur Rückzahlung überschreiten? Dann ist eine Aufstockung nicht im Interesse des Kunden und in den meisten Fällen wird dann auch keine andere Bank Geld verleihen.

Möglicherweise sind die Gründe für die Ablehnung aber auch andere, beispielsweise ein negativer SCHUFA-Eintrag durch eine verspätet gezahlte Rechnung. Dann kann ein Kredit ohne SCHUFA eine Alternative sein. Außerdem lohnt sich ein Blick in den Absatz Alternativen zur Krediterhöhung auf dieser Seite.

Kreditspezialisten für schwierige Fälle:

Postbank Kredit online aufstocken Erfahrungen

Die meisten Erfahrungen zum Thema „Postbank Kredit aufstocken“ sind nach unseren Recherchen positiv. Eine Rolle für das gute Abschneiden in Kredit-Vergleichen wie auch im Kredite.org Kreditrechner oder Postbank Kreditrechner spielen auch die verschiedenen Support-Möglichkeiten, die die Postbank Ihren Kunden bietet.

Ein großer Vorteil ist, dass die Aufstockung von Krediten meist schnell geht.

Viele Daten liegen bereits vor und die Postbank hat bereits Erfahrungen mit den Antragsteller*innen gesammelt. Allerdings können Kredite von anderen Banken günstiger sein, ein Kreditvergleich lohnt sich deshalb in jedem Fall.

Alternativen zur Aufstockung von Postbank Privatkrediten

Wer nicht auf eine möglichst schnelle Auszahlung angewiesen ist und den Zusatzaufwand nicht scheut, sollte die Konditionen mit denen anderer Banken vergleichen. Kredite.org listet immer wieder Darlehen mit besonders günstigen Konditionen.

Oft ist es sogar sinnvoll, nicht nur den Aufstockungsbetrag über ein zweites Darlehen zu leihen, wie sie in unserem allgemeinen Ratgeber zum Thema Kredit Aufstocken lesen können, sondern gleich den alten Postbank-Kredit abzulösen und damit den Postbank Kredit Umschulden.

Grundsätzlich können Ratenkredite in der EU immer mit einer Frist von einem Monat gekündigt werden. Die Bank darf aber eine Vorfälligkeitsentschädigung von maximal 1,0 Prozent des vorzeitig getilgten Betrags verlangen.

Das lohnt sich aber bei mehrjährigen Laufzeiten schon bei kleineren Zinsdifferenzen. Sondertilgungen bis zur Hälfte des Restbetrags sind sogar kostenfrei. Wer den kompletten Postbankkredit vorzeitig ablösen will, sollte nicht vergessen, den Wunschbetrag um die Gebühren der Sondertilgung zu erhöhen.

Ein Beispiel:

Ein Darlehen in Höhe von 10.000,- Euro soll um 5.000,- Euro aufgestockt werden. Weil die Zinsen bei einem Konkurrenzinstitut um 2,0 Prozentpunkte niedriger liegen, soll die gesamte Altschuld abgelöst werden. Um den bestehenden Kredit in Höhe von 10.000,- Euro plus Vorfälligkeitsentschädigung (1,0%) abzulösen, benötigt der Kreditnehmer 10.100 Euro. Hinzu kommt noch der Aufstockungsbetragt von 5.000,- Euro, sodass das neue Darlehen also 15.100 Euro betragen muss, falls nicht ein Teil aus Guthaben finanziert werden kann.

Worauf Kunden bei der Kreditauswahl achten sollten

Beim Vergleich bietet es sich immer an, sich von mehreren Banken ein Angebot geben zu lassen. Denn oft erhalten nur wenige Kunden mit sehr guter Bonität den günstigsten Zinssatz. Die Zinsen für die Mehrheit der Kunden liegen oft deutlich höher.

Unser Kreditvergleich zeigt deshalb auch den Zinssatz an, den mindestens zwei von drei Kreditnehmern erhalten. Auch hier müssen Kunden aber beachten, dass dieser Satz niedriger ist, wenn Banken an Kunden mit geringer Bonität keine Kredite vergeben, statt ihnen ein hoch verzinstes Darlehen anzubieten.

TIPP: Sie sollten sich immer zusätzlich noch von mindestens zwei weiteren Banken ein Angebot unterbreiten lassen. Unsere Postbank Kredit Erfahrungen können Ihnen eventuell auch bei der Entscheidung helfen und stellen die Bank und ihre Produkte noch einmal ausführlich vor.

Was außerdem noch wichtig ist

Beim Vergleich der Zinsen sollten Kunden auch die weiteren Konditionen beachten:

Kostenlose Sondertilgungen sind immer von Vorteil: Sie sparen nicht nur Geld, sondern sind auch dazu motiviert, zusätzliches Geld zurückzulegen. Das ist wichtig, wenn langfristig Vermögen aufgebaut werden soll.

FAQ: Fragen und Antworten zu Kredit aufstocken bei der Postbank

(6)Wir konnten in den Kreditbedingungen der Postbank nichts dazu finden. Somit gilt, soweit die Bonität geprüft worden ist und die weiteren Voraussetzungen des Postbank Kredits erfüllt sind, dass der Postbank Kredit in der Gesamtlaufzeit von 84 Monaten mehrfach aufgestockt werden kann.

Als Kredit Bestandskunde*in und mit bei der Postbank geführtem Gehaltskonto kennt die Postbank Sie sehr genau. Die mehrtägige Kreditprüfung kann dadurch verkürzt werden. Nach Auskunft der Postbank kann die Dauer der Auszahlung unmittelbar nach Eingang aller Unterlagen erfolgen.

Sie können bei Vertragsabschluss wählen, ob nach der Auszahlung die neue Kreditrate im Monat nach der Auszahlung des Kreditbetrags zur Monatsmitte oder zum Monatsende erfolgen soll.

Es gibt bei der Postbank keine Einschränkungen des Verwendungszwecks. Der Postbankkredit wird mit neuer Rate aufgestockt.

Es kann nicht pauschal gesagt werden, welche Unterlagen die Postbank zum Kreditantrag anfordert. Der Postbank Kredit Rechner oder Postbank Kredit Kalkulator gibt Ihnen je nach Verwendungszweck die benötigten Unterlagen bekannt.

Ja, laut Gesetz können unbesicherte Ratenkredite mit einer Frist von einem Monat gekündigt werden. Die Postbank darf allerdings eine Vorfälligkeitsentschädigung in Höhe von 1,0 Prozent der Restsumme berechnen, bei einer Restlaufzeit von weniger als einem Jahr in Höhe von 0,5.

Fazit

Keine Kommentare