ING-DiBa bietet als erste Großbank Geldanlage mit Robo Advisor

Inhaltsverzeichnis

Deutschlands drittgrößte Bank, die ING-DiBa, bietet als erste Großbank ihren Kunden eine Online-Vermögensverwaltung mit Hilfe eines Robo Advisors. Partner ist das Münchener Unternehmen Scalable Capital, das den Algorithmus entwickelt hat und die eigentliche Vermögensverwaltung übernimmt. Die ING-DiBa agiert dagegen als Depotbank. Durch die Partnerschaft soll eine professionelle Vermögensverwaltung auch für Kleinanleger und ohne hohe Zusatzkosten möglich sein. Die Mindestinvestition liegt bei nur 10.000,- Euro. Im Juni wurde Partner Scalable als einer der besten Robo Advisors in Deutschland ausgezeichnet.

Die Idee hinter dem Angebot

Durch die Kooperation wollen beide Partner die Online-Vermögensverwaltung einer breiten Kundenschicht öffnen. Das Angebot ist bequem, weil sich alle Käufe direkt über das Tagesgeldkonto der DiBa abwickeln lassen. Außerdem müssen Kunden ihre Wertpapiere keiner unbekannten Bank anvertrauen, sondern der an der Kundenzahl gemessen drittgrößten in Deutschland.

Mit der Übernahme der Nürnberg Entrium Direct Bankers wurde die ING-DiBa zu einer wichtigen Depotbank. Bis heute ist Nürnberg deshalb neben Frankfurt und Hannover einer der wichtigsten Standorte der ING-DiBa. Foto: ING-DiBa Pressebild

Die Bank wiederum kann ihren Anlegern ein neues Produkt bieten. Denn aktuell bietet das klassische Tagesgeld oft nur noch Zinsen unterhalb der Inflationsrate. Traditionell sind viele Kunden der Bank eher vorsichtig in Geldanlagedingen, doch Geld verlieren wollen die meisten ebenfalls nicht. Diesen Spagat will das Geldinstitut auch mit der Kooperation mit der Münchener FinTech Firma Scalable Capital schaffen.

So funktioniert's

Moderne Technik kommt bei der ING-DiBa schon seit der Gründung zum Einsatz. Was in den 1960er Jahren modern war erscheint uns heute allerdings fast weit weg wie eine Postkutsche. Foto: ING-DiBa Pressebild

Die Online-Vermögensverwaltung funktioniert grundsätzlich nicht anders als jede andere Vermögensverwaltung auch. Statt selbst Wertpapiere zu kaufen und zu verkaufen überträgt man diese Arbeit auf ein Unternehmen, in diesem Fall die Münchener Scalable Capital.

Allerdings treffen nicht Anlagemanager die Auswahl, sondern Algorithmen, eben der sogenannte Robo Advisor. Er entscheidet auf Basis der Vorgaben des Kunden, welche Wertpapiere gekauft und verkauft werden. Wobei es sich bei den Wertpapieren vor allem um börsengehandelte Fonds dreht, sogenannte ETF.

Scalabel hat den Robo Advisor auf Basis von finanz- und volkswirtschaftlichen Modellen sowie statistischen Kennzahlen entwickelt und getestet.

Geld bleibt bei der ING-DiBa

Die ING-DiBa wiederum verwaltet das Depot. Die Wertpapiere werden von ihr verwahrt und Käufe und Verkäufe über das Tagesgeldkonto abgerechnet.

Seit die Bank kurz nach der Jahrtausendwende die Nürnberger Entrium Direct Brokers übernahm, ist sie eine der wichtigsten Depotbanken für Privatkunden in Deutschland. Auch wenn nach wie vor überwiegend langfristig ausgerichtete Anleger und nicht Daytrader zur Zielgruppe gehören.

Kunden haben also zwei Vertragspartner, wobei die Aufgaben zwischen diesen klar abgegrenzt sind.

Geld anlegen Schritt für Schritt

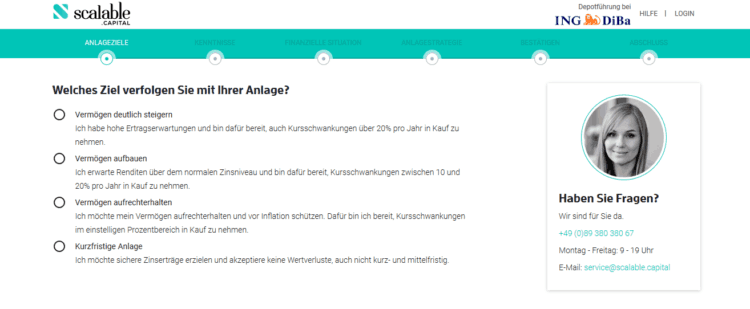

Wer Geld anlegen will, der muss zunächst einmal seine Vorerfahrung, sein Einkommens- und Vermögenssituation, seine Risikobereitschaft und seinen Anlagehorizont angeben. Damit unterscheidet sich das Vorgehen nicht wesentlich von der Beratung bei einer Bank oder einem Vermögensverwalter.

Am Anfang steht die Erfassung der finanziellen Rahmenbedingungen

Aus diesen Daten leitet Scalable Capital ein Risikoprofil ab. Je langfristiger der Kunde anlegen will, je mehr Vermögen und je mehr Erfahrung er mitbringt, desto höher der Anteil, der in Aktien investiert wird. Allerdings kaufen die Online-Vermögensverwalter im Regelfall die Anteilsscheine nicht direkt, sondern auf dem Umweg über börsengehandelte Fonds, sogenannte ETF (Exchange Traded Funds). Meist sind das Indexfonds, die beispielsweise den DAX nachbilden.

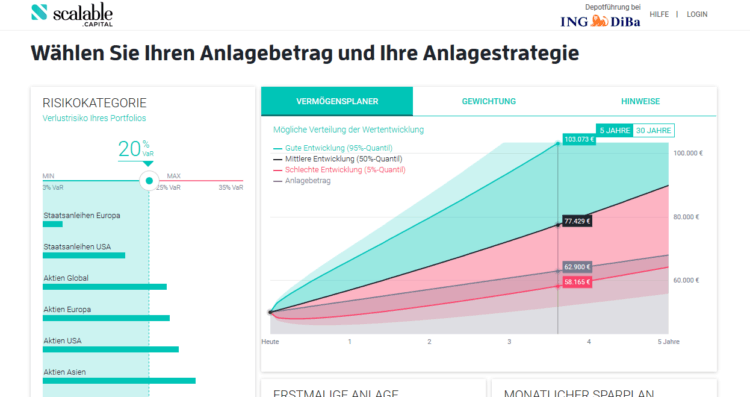

Streuung wichtig

Wichtiger als die Auswahl der „richtigen“ Märkte ist dabei vor allem die Streuung. Jeder kann selbst einen ETF kaufen, der den DAX nachbildet und damit die Kursentwicklung von 30 der größten deutschen Unternehmen. Oder noch besser den FAZ-Index, der 100 Werte umfasst. Aber damit ist der Anleger ganz von der Wirtschaftsentwicklung in Deutschland abhängig. Der Robo Advisor sorgt dafür, dass unterschiedliche Branchen und Regionen vertreten sind. Läuft es in Deutschland schlecht, wird die Entwicklung vielleicht von einem dynamischen Aufschwung in Japan aufgegangen. Denn Scalable Capital investiert weltweit.

Je nach persönlichen Rahmenbedingungen und Risikofreude wählt der Robo Advisor eine Strategie.

Hauptvorteil des Verfahrens sind die niedrigen Kosten. Eine professionelle Vermögensverwaltung bieten altehrwürdige Privatbanken wie die 1590 gegründete Berenberg Bank in Hamburg oft erst ab 1,0 Millionen Euro. Schließlich ist Arbeitskraft teuer. Bei Scalable Capital und der ING-DiBa reichen dagegen 10.000,- Euro aus, ein zusätzlicher Sparplan ist ab 50,- Euro im Monat möglich.

Die Kosten werden in Abhängigkeit vom verwalteten Vermögen erhoben. 0,33 Prozent erhält Scalable für seine Expertise, 0,42 Prozent die ING-DiBa für die Abwicklung der Käufe und Verkäufe. Etwa 0,25 Prozent gehen an die Emittenten der ETFs, so dass die Gesamtkosten bei rund 1,0 Prozent der Anlagesumme pro Jahr liegen. Bei einem Vermögen von 10.000,- Euro wären das also 100,- Euro im Jahr. Das hört sich nach viel an, Gebühren für die ETFs sowie für Käufe und Verkäufe würden aber auch bei einem klassischen ETF-Sparplan anfallen, so dass die Zusatzkosten für die Vermögensverwaltung deutlich niedriger liegen.

Scalable Capital bester Robo Advisor

Das ebenfalls in der bayerischen Landeshauptstadt beheimatete EXtra-Magazin gab dem Robo Advisor von Scalable Capital die Bestnote „sehr gut“. Damit kann sich das Unternehmen „Testsieger“ nennen, allerdings nur gleichberechtigt neben anderen Firmen wie quirion und Visual Vest.

Die Gründer Erik Podzuweit und Florian Prucker hatten ihr Handwerk einst bei Goldmann Sachs gelernt. Mit Stefan Mittnik holten sie noch einen Professor für Finanzökonometrie mit ins Boot. Die Anlagephilosophie beschreibt das Unternehmen mit den Worten „Kurse lassen sich nicht prognostizieren, Risiken schon“. Damit können sich die Münchener tatsächlich auf wirtschaftswissenschaftliche Erkenntnisse stützen. Denn der langfristige Erfolg von Unternehmen lässt sich kaum vorhersagen. Zu vielfältig sind die Einflussfaktoren. Die kurzfristige Entwicklung ist dagegen überwiegend in den Kursen enthalten, weshalb gezielte Aktienauswahl meist wenig sinnvoll ist. Risiken lassen sich dagegen zumindest teilweise steuern, beispielsweise durch eine geschickte Streuung.

Die ING-DiBa

Im Vergleich zu dem Unternehmen aus München ist die Frankfurter ING-DiBa fast altehrwürdig. Immerhin wurde das Geldinstitut schon 1965 von Gewerkschaftern und SPD-Politikern als Bank für Spareinlagen und Vermögensbildung gegründet. Ziel war es Arbeitnehmern die Möglichkeit zu bieten ihre vermögenswirksamen Leistungen zu sparen. Für „normale“ Banken und auch viele Sparkassen waren die Beträge nämlich zu niedrig, um attraktive Produkte bieten zu können. Neun Pfennig betrug der Arbeitgeberanteil der vermögenswirksamen Leistungen im Jahr 1965 pro Arbeitsstunde, zwei Pfennig muss der Arbeitnehmer selbst sparen. Zur Kontoeröffnung bei der damals gewerkschaftseigenen Bank schenkte die Gewerkschaft IG-Bau ihren Mitgliedern noch mal fünf Mark extra.

Traditionell ist die ING-DiBa vor allem im Geschäft mit Spareinlagen stark. Doch das leidet unter den niedrigen Zinsen. Foto: ING-DiBa Pressebild

Mittlerweile gehört die Bank längst nicht mehr den Gewerkschaften, sondern dem niederländischen Versicherungs- und Bankenkonzern ING Groep. Im Gegensatz zu gewerkschaftlichen Unternehmen wie Coop und der Neuen Heimat, aber auch zu vielen Banken wie der Deutschen Bank, hat sich die ING-DiBa weitgehend skandalfrei entwickelt. Mehr zur Bank und ihren Angeboten können Sie auch in unseren ING-DiBa Kredit Erfahrungen nachlesen.

Die Werbung der ING-DiBa für die Kooperation mit Scalable Capital überzeichnet die Situation natürlich bewusst.

Fazit

Eine interessante Möglichkeit für alle, die mehr als 0,05 Prozent Tagesgeldzinsen möchten, aber nicht die Erfahrung, die Zeit oder die Leidenschaft mitbringen ihr Geld selbst anzulegen. Kursrückschläge sind auch hier möglich, allerdings können sicherheitsorientierte Anleger die Risiken minimieren lassen. Die Kooperation mit der ING-DiBa ist sehr positiv, denn das Unternehmen gilt als vertrauenswürdig. Eine gute Chance, um die Online-Vermögensverwaltung bekannter und beliebter zu machen. Allerdings liegt die Mindestinvestition von 10.000,- Euro für Kleinsparer sehr hoch. Konkurrenten wie Visual Vest bieten hier deutlich niedriger Einstiegshürden.

Keine Kommentare