Inhaltsverzeichnis

- Kredit von einer islamischen Bank: Gibt es Besonderheiten?

- Wie sieht eine Kreditberechnung nach islamischem Recht bei der KT Bank aus?

- Kontaktmöglichkeiten und Kundenservice

- Welche Grundvoraussetzungen für den Kredit müssen Sie erfüllen?

- Wie flexibel ist die KT Bank während der Laufzeit des Vertrags?

- KT Bank Kredit beantragen: Ablauf und Erfahrungen

- Was können Sie unternehmen, wenn Ihr KT Bank Kredit abgelehnt wurde?

- Fragen und Antworten zum KT Bank Kredit

- Fazit:

Kredit von einer islamischen Bank: Gibt es Besonderheiten?

Finanzierungsaufschlag statt Zins

Aufgrund des islamischen Zinsverbots (Riba) erhebt die KT Bank keine Kreditzinsen bei Finanzierungen. Jedoch bestätigen Gutachten des Ethikrats der KT Bank, dass der Islam eine Finanzierung mit einem sogenannten Finanzierungsaufschlag anstelle jährlicher Zinserhebung auf das zu erwerbende Wirtschaftsgut erlaubt.

Da die KT Bank jedoch dem deutschen Bankenrecht unterliegt, muss sie einen sogenannten 2/3 Zins auf ihrer Internetseite und auch in den Kreditunterlagen ausweisen. Die KT Bank gibt diesen so bekannt:

Nach Prüfung der uns vorliegenden Unterlagen der sowie der Kredit-Erfahrungen mit dem Online-Kreditrechner der KT Bank erhalten alle „Kreditkunden“ die gleichen Konditionen. Auf den Kaufpreis erhebt die Bank den bereits genannten Finanzierungsaufschlag anstelle eines Kreditzinses, den konventionelle Banken verlangen. Dieser Finanzierungsaufschlag verändert sich bei unterschiedlichen Laufzeiten und der Darlehenshöhe.

Der Online-Rechner der KT Bank kann Kapitalanlagen sowie auch Finanzierungen berechnen.

Jetzt zum Kreditantrag der KT Bank »

Festlegung der monatlichen Rate bei zinsfreien Krediten

Der Finanzierungsaufschlag funktioniert wie folgt: Die KT Bank kauft das gewünschte Wirtschaftsgut und verkauft es mit einem Aufpreis an die „Kreditkunden“ weiter. Dieser Betrag wird durch die Monate der Laufzeit geteilt und ergibt so die monatliche Rate. So wird das islamische Zinsverbot (Riba) umgangen. Der Ethikrat der KT Bank hat dazu Gutachten wie z.B. speziell zum Ratenkredit zur Verfügung gestellt. Kunden, die sich über die wichtigsten Begriffe des Islamic Banking informieren möchten, finden ein Glossar auf der Webseite der KT Bank unter Islamic Banking/glossar.

Die KT Bank unterscheidet zwischen Privatkunden, wozu auch die Privatkredite von Selbständigen gehören, und Geschäftskunden, also Unternehmen mit Anfragen nach Investitionskrediten. Diesen Gruppen werden durch die Unterlegung jeder Transaktion mit einem Wirtschaftsgut zinsfreie Kredite gewährt. So fördert die KT Bank die Realwirtschaft und auf diese Weise soll sichergestellt werden, dass die volkswirtschaftlichen Ersparnisse in die Realwirtschaft fließen.

Die Jetzz Card als „Kreditkarte” der KT Bank

Zusätzlich bietet die KT Bank die sogenannte „Jetzz Card” an. Sie ähnelt einer Kreditkarte. Die KT Bank Jetzz Card ist eine automatisierte Ratenzahlungskarte. Damit können Bankkunden Flugbuchungen und Einkäufe vornehmen und in Raten zurückzahlen. Auch hier nimmt die KT Bank auf die Kaufsumme einen Finanzierungsaufpreis vor. Die Kaufsumme muss jedoch mindestens 50 Euro betragen.

Bis 31.12.2019 bot die Turkish Airline eine 0%-Kampagne für Kunden der KT Bank an, sodass der Finanzierungsaufschlag entfiel.

Wie sieht eine Kreditberechnung nach islamischem Recht bei der KT Bank aus?

Die KT Bank AG verleiht also kein Geld gegen Zins. Denn Zinseinnahmen und Zinszahlung sind im Islamic Banking verboten. Die KT Bank finanziert für ihre Kunden stattdessen den Erwerb von Wirtschaftsgütern. Dazu werden diese von der KT Bank direkt vom Händler gekauft und mit einem individuell vereinbarten Finanzierungsaufschlag an den Kunden weiterverkauft. Der Finanzierungskunde bezahlt dann diesen Rechnungsbetrag in mehreren Raten und somit zinslos an die KT Bank zurück.

Der Islam stellt an Händler die moralischen Forderungen wie Nachsicht, Gutmütigkeit und Gottesfurcht. Da die Bank keine Zinsen nimmt, tritt sie als Händler auf. Die KT Bank erhält eine Erfolgsbeteiligung (der sogenannte Finanzierungsaufschlag) anstelle eines Zinses. Das ist ein wesentlicher Grundsatz des islamischen Bankwesens. Nach Aufzeichnungen soll dies bereits zu Beginn des Islam von Händlern angewandt worden sein. Daher unterscheidet sich unsere Musterberechnung zur KT Bank von unseren üblichen Berechnungsbeispielen.

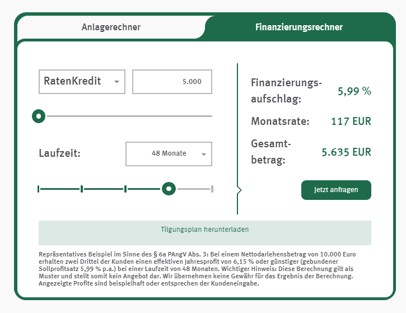

So könnte Ihre Finanzierung bei der KT Bank aussehen:

Finanzierungsbetrag: 10.000 EUR

Laufzeit: 36 Monate

Finanzierungsaufschlag: 5,99%

| Rate im Jahr | Davon Tilgung | Finanzierung | Restschuld | |

|---|---|---|---|---|

| Gesamt | 10.950,27 EUR | 10.000,00 EUR | 950,27 EUR | |

| 1. Jahr | 3650,04 EUR | 3136,21 EUR | 513,83 EUR | 6863,79 EUR |

| 2. Jahr | 3650,04 EUR | 3329,32 EUR | 320,72 EUR | 3534,47 EUR |

| 3. Jahr | 3650,19 EUR | 3534,47 EUR | 115,72 EUR | 0,00 EUR |

(Quelle: KT Bank, Stand: 01/2020)

Die KT Bank AG haftet nach allgemeinem Verständnis als Verkäufer ggf. für Gewährleistung und Garantien gegenüber seinen Kunden. Nach unseren Recherchen überträgt die Bank dies jedoch vertraglich auf den Verkäufer. Auch der Finanzierungskunde muss sich bei eigenen Ansprüchen aufgrund des geschlossenen „Kreditvertrages“ direkt an den gewerblichen Verkäufer richten. Ob diese Ausschlussklausel jedoch in allen Fällen, wie bspw. bei Insolvenz des Verkäufers, bei Herstellern außerhalb EU wie bspw. der Türkei oder China rechtlich bestand hat, ist bis heute in Deutschland nicht höchstrichterlich geklärt.

Jetzt zum Kreditantrag von KT Bank »Welche weiteren Kosten und Gebühren können anfallen?

Kosten für zusätzliche Dienstleistungen werden bei der KT Bank nach dem Verursacherprinzip berechnet. Eine kleine Auswahl haben wir folgend zusammengestellt:

- Zusätzliche „Zinsbescheinigung“ 10,00 Euro

- Zusätzlicher Tilgungsplan 3,00 Euro

- Außerplanmäßige Kreditlinien-/ Saldobescheinigung auf Wunsch des Kunden 5,00 Euro

- Finanzierungsbestätigung gegenüber Dritten (je Konto) 10,00 Euro

- Treuhandauftrag 25,00 Euro

- Einsichtnahme in Register oder Einholung eines Registerauszuges für den Kunden (z. B. Grundbuch, Handelsregister etc.) 25,00 Euro zzgl. fremde Kosten

- Ausfertigung von Duplikaten von Kontoauszügen auf Kundenwunsch 3,00 Euro

Kontaktmöglichkeiten und Kundenservice

KT Bank AG

Platz der Einheit 1

60327 Frankfurt

Tel: 069 255 10 200 (Mo – Fr, von 08 bis 18 Uhr)

E-Mail: service@kt-bank.de

Internet: www.kt-bank.de

BIC: KTAG DEFF XXX

Welche Grundvoraussetzungen für den Kredit müssen Sie erfüllen?

- Einen gültigen Pass und Volljährigkeit

- Lohn- oder Gehaltsabrechnungen der letzten 3 Monate

- Kontoauszüge der letzten 3 Monate

- Letzte beiden Einkommensteuerbescheide

- Bei Selbstständigen Einnahmen-/ Überschussrechnung oder Jahresabschlüsse der letzten 2 Jahre von Wirtschaftsprüfer oder Steuerberater

Ein Wohnsitz in Deutschland wird nicht gefordert. Unterhält ein Arbeitnehmer also keinen Wohnsitz in Deutschland und bezieht seinen Arbeitslohn jedoch aus Deutschland, dann ist er beschränkt steuerpflichtig. Eine Kreditantragstellung ist bei der KT Bank somit möglich.

Wie flexibel ist die KT Bank während der Laufzeit des Vertrags?

Auf der Internetseite werden keine Vertragsmuster angezeigt. Jedoch handelt es sich nicht um einen Kredit mit Zinsen, sondern um einen festen Kaufvertrag zwischen KT Bank und Bankkunden. Dieser bezahlt den Kaufpreis inklusive des festgelegten Finanzierungsaufschlag in festgelegten Raten zurück. Zugeständnisse an den Kunden, wie z.B. die gesetzlich geregelte Möglichkeit einer Sondertilgung, werden nicht erwähnt. Somit ist davon auszugehen, dass es keine Flexibilität gibt, wenn sie nicht individuell vereinbart wurde.

KT Bank Kredit beantragen: Ablauf und Erfahrungen

Die Finanzierung kann nur schriftlich über ein pdf Formular beantragt werden. Diese sogenannte Finanzierungsanfrage ist vollständig auszufüllen. Danach übersenden Sie diese zusammen mit den dort aufgeführten Unterlagen an die KT Bank. Alternativ ist eine Abgabe vor Ort in den Filialen der KT Bank möglich.

Die Beantragung eines Kredits von der KT Bank über die KT Bank App ist nicht möglich. Mit der KT Bank App können Kunden ihr Bankkonto verwalten, mit wenigen Klicks weitere Konten bei der KT Bank eröffnen und Überweisungen tätigen (SEPA oder Auslandsüberweisungen). Mit dem Kauf und Verkauf von Devisen und Edelmetallen während der Geschäftszeiten enden dann auch schon die Funktionen. Der individuelle Finanzierungsaufschlag für Wirtschaftsgüter von gewerblichen Händlern ist nicht islamkonform in der App installiert.

Jetzt zum Kreditantrag von KT Bank »Immobilien- und Baufinanzierung

Kann eine Baufinanzierung nach Islamic Banking über die KT Bank abgeschlossen werden?

Eine Baufinanzierung für einen Neubau ist mit der in Deutschland tätigen KT Bank nicht möglich. Wer dies trotzdem tut, hat das Zinsverbot (haram) ignoriert. Die KT Bank ist seit 2004 in Deutschland aktiv, eine islamkonforme Finanzierung von Immobilien ist jedoch erst seit dem 16.03.2015 möglich. Wir erklären Ihnen, wie das sogenannte „Musharaka-Modell“ funktioniert, das gläubigen Muslimen eine islamkonforme Finanzierung für Bestandsimmobilien mit der KT Bank ermöglicht:

Das Musharaka-Modell der KT Bank

Damit Sie bei einem Immobilienkauf über die KT Bank nicht zweimal die Grunderwerbsteuer in Deutschland bezahlen müssen, also erst von der Bank und dann später als Finanzierungskunde, gründet die KT Bank mit Ihnen eine Gesellschaft bürgerlichen Rechts (in Kurzform GbR). Über die GbR erwerben Sie Ihr Wunschhaus gemeinsam. Durch Ihre „Mietzahlung“ an die GbR kaufen Sie der KT Bank deren Anteil inklusive Finanzierungsaufschlag Stück für Stück ab. Die KT Bank zieht sich somit aus der GbR zurück. Die deutsche Finanzaufsicht Bafin hat das Modell zum 16.03.2015 als zulässig eingestuft.

Können Immobilien in der Türkei mit der KT Bank finanziert werden?

Die KT Bank bietet islamkonforme Finanzierungsmodelle auch für Immobilien in der Türkei mit schneller und kompetenter Abwicklung an. Es können Objekte bis max. 250.000, – EUR und einer Laufzeit von 120 Monaten finanziert werden. Islam- oder sharariakonform heißt jedoch auch bei Finanzierung in der Türkei, dass nicht alle Baufinanzierungen abgewickelt werden können. Mit Wohnsitz des Antragsstellers in Deutschland können nur Bestandsimmobilien finanziert werden.

Die KT Bank bietet ihren Kunden auch die Finanzierung von

- Ferienunterkünften

- vermieteten Immobilien als solide Kapitalanlage

- Immobilien für die in der Türkei lebende Familie

an. Dies kann die KT Bank als erfahrenen Partner und mithilfe der Muttergesellschaft Kuveyt Türk ermöglichen.

Jetzt zum Kreditantrag von KT Bank »KT Bank Kredit aufstocken

Die KT Bank vergibt nach Vorgaben des islamischen Bankings keine Kredite im typischen Sinn. Die KT Bank kauft für seine Kunden die gewünschten Produkte oder Wirtschaftsgüter und verkauft sie mit einen Finanzierungsaufschlag weiter. Somit ist die Aufstockung eines Kredites nicht möglich.

Wenn Sie Ihren KT Bank Kredit trotzdem aufstocken müssen, dann bleibt Ihnen nach unserer Erfahrung der Weg Ihren Kredit zu einer anderen Bank umzuschulden. Lesen Sie unseren Ratgeber zum Umschuldungskredit.

Kredit zur KT Bank umschulden

Umschuldungen von bestehenden Krediten von anderen Banken zur KT Bank sind nicht möglich, da die KT Bank nur „Ratenkredite“ zum Kauf von Wirtschaftsgütern anbietet.

Was können Sie unternehmen, wenn Ihr KT Bank Kredit abgelehnt wurde?

Sollte Ihre Kreditanfrage abgelehnt worden sein, prüfen Sie Ihren Kreditwunsch bei unserer Auswahl von Kreditanbietern „ohne SCHUFA“. Da die KT Bank mit Stand 01/2020 die einzige Bank mit islamkonformer Finanzierung von Realgütern in der EU ist, sind unsere alternativen Empfehlungen zu möglichen „Krediten ohne Schufa“ natürlich nicht sharia- oder islamkonform.

Vorab empfehlen wir jedoch, unseren Ratgeber „Kredit abgelehnt – Das müssen Sie nun dringend tun“ zu lesen. Sollten Sie bei Ihrem Antrag bei der KT Bank etwas übersehen oder falsch verstanden haben oder sich Ihre wirtschaftliche Situation verändert haben, können Sie dies ggf. vor dem nächsten Kreditantrag korrigieren.

Wunschkredit abgelehnt? Kreditanbieter „ohne Schufa“ prüfen!

Fragen und Antworten zum KT Bank Kredit

(9)Beim Islamic Banking erwarten die Kunden, dass ethische und moralische Grundwerte des Islam eingehalten werden. Somit sind diverse Verbote (Haram) bezüglich Geldanlagen und Finanzierung vorgegeben. Darunter fallen der verzinsliche Geldverleih (Riba), Glückspiel und Wetten (Maysir), der Derivate- und Aktienhandel (Gharar) sowie Investitionen in Waffenhandel, Prostitution, Alkohol, Tabak und Schweinefleisch. So soll sichergestellt werden, dass durch Handel und Wirtschaft keine Schäden entstehen (gesellschaftliche Verantwortung). Gläubige Muslime erwarten also ein ehtisches, shariakonformes Handeln von ihrer Bank oder ihrem Finanzdienstleistungsinstitut.

In verkürzter Form erwarten gläubige Muslime von Ihrer Bank:

- Verantwortungsbewusstes Handeln

- Größtmögliche Transparenz

- Kein verzinslicher Geldverleih

- Keine hochspekulativen Geschäfte

- Investitionen nur in islamkonforme Geschäftsfelder

Für das islamische Wirtschaftsrecht hat die Herstellung von Gerechtigkeit und das Wohlergehen der Gesellschaft oberste Priorität. Die Interpretation der für eine islamische Bank oder islamischen Finanzdienstleistungsgesellschaft genehmigten Geschäfte unterliegen der dafür eingerichteten Shariaboards. Diese wiederum leiten Ihre Ansichten von dem Islamic Financial Services Board (IFSB) und AAOIFI ab bzw. orientieren sich an diesen. Denn in jedem Land müssen selbstverständlich die besonderen rechtlichen Maßnahmen der jeweiligen Bankenaufsicht erfüllt werden.

[caption id="attachment_32601" align="aligncenter" width="550"] Auf der Seite des IFSB kann jeder Interessierte Standards und Entwürfe einsehen.[/caption]

Auf der Seite des IFSB kann jeder Interessierte Standards und Entwürfe einsehen.[/caption]Die KT-Bank selbst orientiert sich in ihren Richtlinien an einem internationalen Standard für islamisches Banking (IFSB) und wird von einem Ethikrat beraten. Die Mitglieder des Ethikrats sind erfahrene Islamgelehrte und verfügen über Expertise und Erfahrung in religiösen Themengebieten des Bankwesens. Hier unterscheidet sich Islamic Banking von anderen in Deutschland tätigen türkischen Banken wie die Isbank und die Oyak Anker Bank. Die KT Bank bietet nach unserer Analyse somit als einziger Anbieter in Deutschland ein wertebewusstes und transparentes islamisches Bankwesen an.

Im Bankensystem ist Islamic Banking sicherlich eine neue Bewegung. Denn es bestand in der Vergangenheit die Schwierigkeit, Finanzierungen islamkonform über Banken dazustellen. Die erste zinslos arbeitende Bank wurde 1963 vom damaligen Studenten El-Naggar gegründet. Fast zeitgleich entstanden in Malaysia die Pilgrims Fund Corporation und 1971 in Ägypten die Nasser Social Bank. Alle Unternehmen wurden nach dem islamischen Wirtschaftsrecht (Islamic Banking) gegründet.

Im Jahr 2020 gibt es weltweit geschätzt über 500 Banken und Finanzdienstleister mit Angeboten für Islamic Banking. Das dort islamgerecht verwalteten Vermögen wird auf 2 Billionen USD geschätzt. Im Gegensatz zum „konventionellen Banking fast ohne Wachstumsraten soll das jährliche Wachstum des Islamic Bankings bei bis zu 15% weltweit liegen.Ein ganz klares „Ja”. Ethisches Handeln ist kein Alleinstellungmerkmal des Islam. In Deutschland haben sich eine Vielzahl von Banken diesem Gedanken geöffnet. Mit den vergebenen Krediten werden soziale und ökologische Projekte unterstützt. Ethische oder auch grüne Banken zeigen, dass ethische und moralische Grundsätze auch bei anderen Banken möglich sind. Auch sie fühlen sich dem Menschen und der Umwelt verpflichtet und verzichten auf Finanzierung von Atomkraft oder Rüstungsindustrie und spekulieren nicht auf Nahrungsmittel.

Die größten vier Banken sind nach unserer Prüfung im Jahr 2019 die Umweltbank, GLS Bank (Gemeinschaftsbank für Leihen und Schenken), Triodos Bank und die Ethikbank. Im erweiterten Kreis ist auch die Liga Bank aus Regensburg und die PAX-Bank dazu zu zählen. Auch die Ethikbank und GLS Bank verfolgen interessante Ansätze. Auch über das Thema „nachhaltige Kredite”haben wir auf Kredite.org bereits berichtet.

Nein. Die KT Bank finanziert wegen der üblichen Gewährleistung und Haftung beim Verkauf von Wirtschaftsgütern nur Käufe bei gewerblichen Händlern. Denn bei Privatverkäufen kann die Sachmangelhaftung ausgeschlossen werden, was die KT Bank als „Wiederverkäufer“ gegenüber dem „Kreditnehmer“ nicht machen kann.

Die KT Bank AG hat ihren Hauptsitz in Frankfurt. Die 100%-ige Muttergesellschaft der KT Bank AG ist die türkische Kuveyt Türk Beteiligungsbank aus Istanbul.

Der Hauptgesellschafter der Kuveyt Türk Beteiligungsbank ist das Kuwait Finance House. Das Kuwait Finance House ist die erste islamische Bank in Kuwait und heute eines der führenden Finanzinstitute im internationalen islamischen Bankensektor. Dies ist sicherlich erstaunlich, da auch die großen internationalen Banken und Versicherungen stark in der Golfregion und in Südost-Asien vertreten sind.

Zum Zeitpunkt Februar 2020 hat die KT Bank neben der Hauptverwaltung in Frankfurt vier weitere Filialen:

Filiale Frankfurt

Schillerstraße 19-25

60313 Frankfurt am MainFiliale Berlin

Leipziger Straße 26

10117 BerlinFiliale Mannheim

U1, 9

68161 MannheimFiliale München

Altheimer Eck 3

80331 MünchenDer islamische Ethikrat oder das Shariaboard klärt beim Islamic Banking die Fragestellungen, ob die von der KT Bank angebotenen Produkte dem Islamic Finance oder Islamic Banking entsprechen. Somit sollte der Ethikrat bereits bei der Einbindung neuer Produkte konsultiert werden.

Um eine islamkonforme Beratung zu gewährleisten, schult der Ethikrat auch die Mitarbeiter der KT Bank. Zusätzlich prüft die Abteilungen und Filialen auf islamkonforme Umsetzung der Prozesse und Transaktionen und berät die KT Bank AG in allen Fragen der Islamkonformität.Durch die Zulassung als Bank in Deutschland unterliegt die KT Bank der deutschen Aufsichtsbehörde BaFin.

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Graurheindorfer Straße 108

53117 Bonn, Deutschland

Telefon: +49 (0) 228 4108-0

Fax: +49 (0) 228 4108-1550

E-Mail: poststelle@bafin.de

www.bafin.de

Fazit:

- Über die KT Bank können gläubige Muslime das islamischen Zinsverbot (Riba) beachten und trotzdem Konsum- und Wirtschaftsgüter finanzieren. Die Bank steht für jedermann offen, also auch Personen anderer Religionen und Atheisten.

- Gewöhnungsbedürftig ist der Finanzierungsaufschlag auf das zu kaufende Wirtschaftsgut anstelle eines Zinses wie beim klassischen Kredit. Einerseits gibt es im Islamic Banking keinen Zins. Andererseits muss sich die KT Bank an die Regeln des deutschen Finanzmarkts halten und weist somit einen Zins bei ihren Berechnungen aus. Dies macht die Kreditaufnahme etwas komplizierter.

- Konsum- oder Wirtschaftsgüter können nur bei gewerblichen Händlern erworben werden. Somit benötigen Kunden der KT Bank für Privatkäufe beim Nachbarn, Ebay oder der private Gebrauchtwagenkauf andere Anbieter oder müssen auf eine Finanzierung verzichten.

- Eine Umschuldung oder Erhöhung einer Finanzierung ist im Islamic Banking nicht möglich. Die Konditionen sind marktgerecht, sodass einer ethisch oder moralisch einwandfreien Finanzierung nicht ein überteuerter Finanzierungsaufschlag der KT Bank im Weg steht.

- Islam Banking ist sehr beratungsintensiv. Es wird keine Online-Kreditbeantragung und keine Kredit-App angeboten. Für uns ist Islamic Banking ein Nischenprodukt und es verwundert nicht, dass die KT Bank mit Stand 01/2020 immer noch die einzige islamkonforme Bank der Euro-Zone ist. Jedoch wird bereits seit vielen Jahren Islamic Finance in Ausschnitten auch von „westlichen“ Banken und Versicherungen angeboten.

Jetzt zum Kreditantrag von KT Bank »

Nicht die richtigen Informationen zur Finanzierung gefunden?

Dann lesen Sie unsere Ratgeber:

- Sofern die Richtlinien des Islamic Banking nicht Grundvoraussetzung für Sie sind, holen Sie Kreditangebote von anderen Anbietern ein. Hier bieten sich ethische Banken wie die GLS Bank oder Ethikbank an.

- Voraussetzungen für einen Liechtensteiner Kredit

- Gebrauchtwagen finanzieren ohne SCHUFA

- Auch interressant könnte die Oyak Anker Bank als Alternative sein