PSD2 Ratgeber

PSD2: Gut gedacht ist nicht gut gemacht

Die Sicherheit für Online-Banking wurde durch die EU-weite Zahlungsdiensterichtlinie PSD2 erhöht. Zudem dürfen Apps nun auf Bankkontos zugreifen und es gibt keine Gebühren mehr bei Kreditkartenzahlung.

Die PSD2 sollte spätestens ab dem 14.09.2019 den Zahlungsverkehr durch die 2-Faktor-Authentifizierung sicherer und bequemer machen. Jedoch auch über 2 Jahre nach der ersten Bekanntgabe der Neuerung Ende 2017 herrscht viel Chaos beim Online-Banking und der Kontozugriff scheint komplizierter.

Wir erklären Ihnen, was die PSD2 für Sie als Verbraucher bedeutet und was Sie tun müssen, um weiter Online-Einkäufe tätigen zu können.

Das Wichtigste in Kürze

- Die Zahlungsdiensterichtlinie PSD2 ist für alle Banken in der EU seit dem 14.09.2019 verpflichtend. Seitdem herrscht Chaos und Ärger über die PSD2. Die Pflicht zur Umsetzung der Richtlinie wurde in Deutschland bis zum 31.12.2020 verlängert.

- Die Zweite Europäische Zahlungsrichtlinie bringt nicht nur eine Veränderung des bisherigen missbrauchsanfälligen TAN-Verfahrens, das seit Mitte September 2019 verboten ist, sondern sie sorgt auch dafür, dass Drittanbieter Zugriff auf Kontodaten von Bankkunden erhalten, um Zahlungsaufträge umzusetzen.

- Einerseits erhöht die Zwei-Faktor-Authentifizierung die Sicherheit und soll eine unautorisierte Verwendung von Bankdaten verhindern.

- Andererseits waren die Login-Seiten vieler Banken und Online-Shops seit dem Stichtag 14.09.2019 sowie teils auch vorher und noch bis in den Dezember hinein häufig über Stunden nicht erreichbar.

- Auch Updates für Apps funktionier(t)en nach Einrichtung der „starken“ Authentifizierung häufig nicht. Zudem ist die Online-Überweisung über eine Banking-App mit einer zusätzlichen TAN-App über dasselbe Gerät eine entscheidene Abschwächung der sicheren Zwei-Faktor-Authentifizierung.

- Wenn Störungen bei einer Bank auftreten, sind die Service-Hotlines meist total überlastet.

- Online-Einkäufe über Rechnung oder Lastschriftverfahren sind nicht betroffen.

Inhaltsverzeichnis

Was ist die Zahlungsrichtlinie PSD2?

Das sind die Ziele der PSD2-Richtlinie

- die Sicherheit im Zahlungsverkehr erhöhen

- den Verbraucherschutz stärken

- Innovationen fördern

- den Wettbewerb unter den Zahlungsabwicklern im Markt steigern

- die Kosten im Zahlungsverkehr für den Verbraucher senken

- das Monopol der Banken über Finanzdaten der Kunden beenden

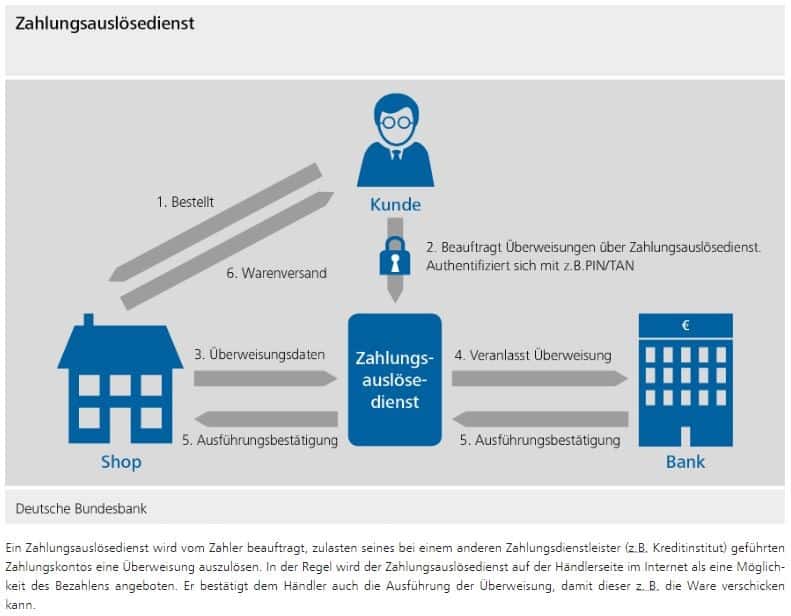

PSD2 mit dem Zahlungsauslösedient einfach erklärt (Quelle: Deutsche Bundesbank).

Wen betrifft die Zwei-Faktor-Authorisierung PSD2?

Die PSD2 betrifft alle sogenannten Payment Service Provider, die die Abwicklung von Online-Zahlungen vornehmen. Das sind Banken sowie auch Fintech-Unternehmen. Als Fintech-Unternehmen werden die Nichtbanken bezeichnet, die moderne Technologien im Bereich der Finanzdienstleistungen anbieten. Auch betrifft die Direktive alle Unternehmen und Privatpersonen, die Zahlungsdienstleistungen in Anspruch nehmen.

Neuerung 1: Zwei-Faktor-Authentifizierung ersetzt schwache Passwörter

Zu schwache Passwörter machen es Hackern leicht, sich Zugriff auf die Accounts ihrer Opfer zu verschaffen. Es ist für die meisten Menschen schwierig, sich einige oder viele verschiedene sichere Passwörter zu merken. Helfen können Passwortmanager wie Keepass oder Lastpass.

Um zumindest bei den Online-Zahlungen mehr Zahlungssicherheit zu erhalten und den Online-Betrug zu erschweren, ist die Zwei-Faktor-Authentifizierung in der EU sowie Norwegen, Island und Liechtenstein (EWR) zwingend vorgeschrieben. Geregelt ist dies in der überarbeiteten Zahlungsdiensterichtlinie PSD2 (Nachfolger der Richtlinie 2007/64/EG PSD bzw. PSD1), die seit dem 13. Januar 2018 gültig ist. PSD2 steht für Payment Service Directive 2.

Wie funktioniert ein Log-in mit einem zweiten Faktor?

Die genannten Faktoren müssen aus verschiedenen Quellen kommen. Es wird eine Kombination aus Ihrem Wissen (Passwort, PIN o.ä.) und aus Ihrem Besitz (z.B. Smartphone, Chipkarte, TAN-Generator) oder Biometrie (z.B. Fingerabdruck) benötigt.

- Zunächst müssen Sie Ihr Passwort (mit Wiederholung) eingeben.

- Das System bestätigt das eingegebene Kennwort.

- Üblicherweise wird nun ein externes System für die zweistufige Überprüfung des Nutzers angefragt, wie z.B. ein Bestätigungscode über das Smartphone oder ein Fingerabdruck auf einem entsprechenden Sensor. Auch USB-Tokens, Chipkarten oder TAN-Generatoren werden an dieser Stelle eingesetzt.

- Nach der Eingabe einer TAN oder eines Code können angeforderte Inhalte abgerufen oder der Online-Dienst benutzt werden.

Bei welchen Anwendungen kann auf die Zwei-Faktor-Authentifizierung verzichtet werden?

Damit das bargeldlose Bezahlen gefördert wird, kann bei geringfügigem Risiko auf die Zwei-Faktoren-Authentifizierung verzichtet werden. Für die Einstufung einer Transaktion als risikoarm kommt es auf die durchschnittlichen Betrugsraten des entsprechenden Zahlungsdienstleisters an. Für das jeweilige Zahlungsmittel gibt es von der EU definierte Betrugsquoten. Auf die Zwei-Faktor-Authentifizierung kann in folgenden Fällen verzichtet werden:

- Käufe unter 30 Euro, max. fünf Transaktionen in Folge oder mehrere Transaktionen mit einem Wert von max. 100 Euro. (Das betrifft bspw. auch das kontaktlose Bezahlen an der Supermarktkasse.)

- Wiederkehrende Zahlungen wie bspw. Abonnements.

- Wenn Sie als Kunde auf seiner sogenannten Whitelist für vertrauenswürdige Käufer (zuverlässige Stammkunden) stehen.

- Kunden, die aufgrund einer sogenannten Transaktions-Risikoanalyse als unbedenklich befunden werden.

- Zahlungen unter Unternehmen (B2B).

- Lastschriften und Rechnungskäufe.

Neuerung 2: Keine Zusatzgebühren mehr für Auswahl der gewünschten Zahlungsmethode

Aufgrund dieser Richtlinie dürfen Händler seit dem 13. Januar 2018 keine Zusatzgebühren für die vom Käufer gewünschte Zahlungsmethode erheben. Gebühren für Zahlungen per Kreditkarte, SEPA-Lastschriftverfahren und ggf. Überweisung sind also verboten.

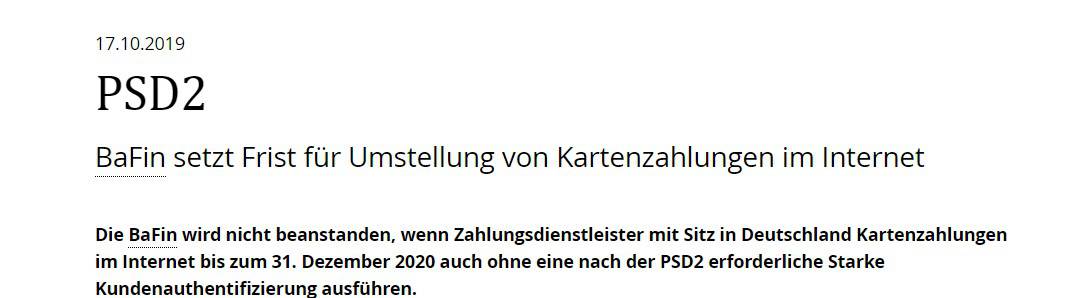

Die Zeit vom 13.01.2018 bis zum 14.09.2019 galt als Übergangszeit für die betroffenen Zahlungsabwickler und Banken, um die Richtlinie technisch umzusetzen. Da die meisten Banken auch nach 22 Monaten die Richtlinie in der vorgesehenen Form nicht umsetzen konnten, wurde trotz wochenlangem Dementi der Aufsichtsbehörde BaFin der Stichtag der technischen Umsetzung bis zum 31.12.2020 verlängert.

Neuerung 3: Konto verwalten auch außerhalb der Banken-App nun möglich

Lange Zeit waren die Bank- und Kontodaten der Schatz der Banken selbst. Es war umstritten, ob ein Bankkunde bei Nutzung des Online-Bankings mit einer App oder über andere Drittanbieter wie WISO „Mein Geld“ oder Lexware „buchhaltung“ auf sein eigenes Konto zugreifen durfte. Denn dazu musste er ggf. seine Anmeldedaten entgegen der AGB seiner Bank an den Drittanbieter weiterleiten. Dieses Verbot der Weitergabe der Login-Daten hat die EU nun mit der PSD2-Richtlinie aufgehoben. Dazu muss sich jeder Drittanbieter den strengen Regeln der jeweiligen Finanzaufsicht unterwerfen. In Deutschland unterliegen Drittanbieter somit der ständigen Kontrolle der Finanzaufsicht BaFin. Das ist im Sinne jedes Bankkunden und somit im Sinne der Verbraucher.

Sind nun alle Apps sicher?

Nein. Online-Banking über das Smartphone zu machen, ist generell eine schlechte Idee. Das ist jedoch nicht unbedingt die Schuld der Banken und Drittanbieter. Dafür ist hauptsächlich die Update-Politik der Smartphone-Hersteller verantwortlich. Konkret geht es hierbei hauptsächlich um das Betriebssystem Android.

Nein. Online-Banking über das Smartphone zu machen, ist generell eine schlechte Idee. Das ist jedoch nicht unbedingt die Schuld der Banken und Drittanbieter. Dafür ist hauptsächlich die Update-Politik der Smartphone-Hersteller verantwortlich. Konkret geht es hierbei hauptsächlich um das Betriebssystem Android.

Die Hersteller stellen wenige Jahre nach der Neueinführung eines Gerätes die Sicherheitsupdates ein, die sie von Android zur Verfügung gestellt bekommen. Schwerwiegende Schwachstellen werden somit nicht mehr behoben. (Allein im Jahr 2018 wurden über 610 Schwachstellen gefunden und repariert, im Jahr 2017 sogar über 800.) Das ist ein völlig unhaltbarer Zustand, wenn Sie sensible Daten auf Ihrem Smartphone über Online-Banking übermitteln müssen.

App-Anbieter erlauben Banking App und TAN-App auf dem gleichen Gerät zu installieren

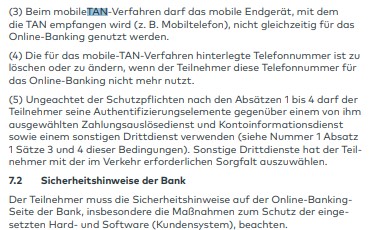

Damit es der Nutzer bequem hat, ermöglichen Banken und Drittanbieter, dass ihre Kunden neben der nativen App zugleich auch die ggf. notwendige TAN-App auf Ihr mobiles Endgerät herunterladen. Diese Praxis widerspricht zum Teil nicht nur den AGB der Banken. Durch die Installation beider Apps auf einem Gerät wird auch die 2-Faktor-Authentifizierung natürlich entscheidend geschächt. Beispiel gefällig?

In der Schritt für Schritt Anleitung von comdirect wird die angeblich sichere und komfortable Lösung für Ihr Online-Banking beschrieben. Dazu muss nur die kostenlose comdirect photoTAN App für das Smartphone im App Store von Apple oder im Google Play Store herunter geladen werden (Stand 12/2019).

Die Werbung bei comdirect erweckt den Eindruck, alle benötigten App auf einem Gerät

Die AGB von comdirect vom September 2019 erlauben dieses Verfahren jedoch nicht. Unter 7.2 wird sogar darauf verwiesen, dass die Sicherheitshinweise zu beachten sind. Vereinfacht ausgedrückt bedeutet dies, dass die Juristen von comdirect wissen, wie sie die Bank bei Missbrauch eines comdirect Kontos bei unauthorisierter oder unerlaubter Nutzung von der Haftung freistellen. Die Werbestrategen der comdirekt jedoch lassen möglichst viele Bankkunden ohne die Hinweise auf die eigenen AGB in die Falle gehen. Ihr Ziel ist es, möglichst viele Bankkunden anzuregen, Online-Banking per Smartphone zu nutzen.

Nur im Kleingedruckten von comdirect finden sich Einzelheiten, was comdirect vom Nutzer erwartet.

Nach unseren Informationen gibt es aber zumindest bei Apple eine vierjährige Updategarantie für jedes auf dem Markt gebrachte Smartphone. Sofern Sie dieses zeitnah updaten, verringert sich das Risiko gegenüber einem veralteten Android-Smartphone. Die anderen bereits beschriebenen Probleme sind durch das Sicherheits-Update aber nicht gelöst. Es hörte sich alles so schön an. Nachdem am 14. September 2019 die PSD2 in Kraft getreten war, schrieb das Bundesaufsichtsamt für Finanzwesen (BaFin): „Bis auf die wenigen Ruckler ist die Lage ruhig. Die Bankenbranche ist gut für PSD2 gerüstet.“ Diese Presseerklärung ist mittlerweile von den Seiten des BaFin gelöscht. Dafür gab es einen guten Monat später es eine andere Überraschung: Ein wahres Drama spielt sich seitdem am Bankenmarkt für die Verbraucher ab. Denn die Probleme um die PSD2 scheinen weiter ungelöst, obwohl die Banken die Anforderungen seit 2017 kannten. Das Ergebnis Ende Oktober 2019: Die deutschen Banken haben die gesetzlich korrekte Umsetzung der PSD2-Richtlinie überwiegend nicht erfüllt. Jedoch hat sich auch der Handel nicht mit Ruhm bekleckert. Von fast 15.000 Händlern des Zahlungsdienstleisters Computop haben z.B. nur zehn (!) die sog. „Starke Kundenauthentifizierung“ pünktlich zum 14.09.2019 anbieten können, so der Chef vom Zahlungsdienstleister Computo Ralf Gladis im Handelsblatt im September 2019. Die Einführung der Zwei-Faktor-Authentifizierung sorgt seit dem offiziellen Start im September 2019 bei vielen Kunden für großen Ärger. Beim Internetportal „allestörungen.de“ gingen zeitweise an einzelnen Tagen mehr als 1500 Beschwerden von Bankkunden ein. Auch Stephanie Heise von der Verbraucherzentrale Nordrhein-Westfalen gab gegenüber der Zeitung Die Welt an, dass die Beschwerden in den Tagen nach dem Stichtag sogar noch einmal zugenommen haben. Einer der Spitzenreiter bei Störungen oder gar der Spitzenreiter war die Postbank. 18 unterschiedliche Störungen wurden über das Portal allestörungen.de im September gemeldet. Für Postbankkunden kam erschwerend hinzu, dass die Gewerkschaft Verdi genau in der Zeit der Umsetzung der Richtlinie die Postbank bestreikte. Jedoch auch selbst bei der für ihren hohen technischen Stand in Deutschland gelobte Barclays Bank gehörten Störungen beim Log-in im ersten Monat nach Inkrafttreten der PSD2-Richtlinie dazu. Einige wenige Banken bedienen sich falscher Aussagen, um den „Schwarzen Peter“ einem unbeteiligten Dritten zuzuschieben. Das Social-Media Team der ING behauptete bspw., dass mit einer XS2A-Schnittstelle alle Bankgeschäfte gemacht werden können. Diese Aussage war falsch! Denn über die neue XS2A-Schnittstelle sind Terminüberweisungen, Daueraufträge, Sammler und Kontoauszüge nicht möglich. Somit können alle Zahlungsdienstleister entgegen der gesetzlichen Vorgabe ihren Kunden nur eingeschränkten Zugriff gewähren. (Quelle lexwiki) Es steht daher der Verdacht im Raum, dass die ING Fintech und deren Finanzsoftware, die über den sicheren Kanal mit der ING „kommunizierend“, vom System aussperrt. Denn eine Finanzsoftware, wie bspw. die WiSo „MeinGeld“, .

Probleme bei der Umsetzung der PSD2: Verbraucher sind genervt

Das Bundesaufsichtamt hat nach 4 Wochen Prüfung feststellen müssen, dass die Probleme der Umsetzung bei den beaufsichtigten Banken so schwerwiegend sind, dass eine Verlängerung der Umsetzungs-Frist von weiteren satten 16 Monaten bis zum 31.12.2020 gewährt wurde.

„Es ist ein Fehler aufgetreten. Bitte versuchen Sie es später erneut.”

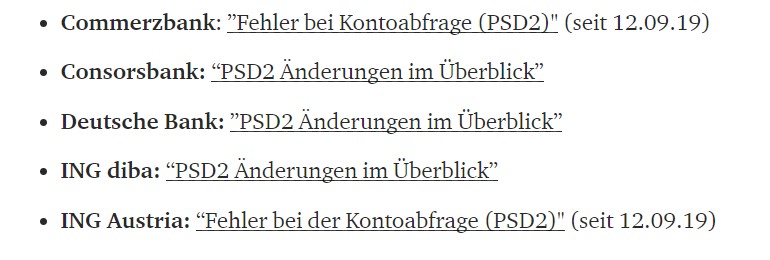

Was sind die am häufigsten beschriebenen Fehler?

Das FinTech-Unternehmen Outbank listet als Beispiel fünf Banken auf und zeigt, wie sie im Internet über Probleme mit PSD2 kommunizieren. (Quelle: Outbank Deutschland)

Bei wem können sich Betroffene beschweren?

Sie haben sich bereits an das Unternehmen gewannt? Sie haben niemanden erreicht? Jedes Land in der EU hat eine Beschwerdestelle für Verbraucher und Unternehmen. In Deutschland ist für Beschwerden die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) zuständig.

Die BaFin empfiehlt, zuerst direkt an die Geschäftsleitung bzw. Vorstand des Unternehmens zu schreiben und dort Abhilfe zu fordern. Nach einer negativen Antwort kann die BaFin Ihnen gegebenenfalls weiterhelfen.

Sollten Sie durch Probleme mit der PSD2 Geld verloren haben, dann können Sie alternativ Ihren Fall dem bekannten Online-Rechtsportal advocado schildern. Dort können Sie eine kostenfreie Ersteinschätzung Ihres Falls erhalten. Das funktioniert so:

- 1. Fall schildern – Sie schildern kurz & knapp online Ihr Anliegen.

- 2. Terminvorschlag – Sie geben Ihren Wunschtermin vor, wann Ihnen die Ersteinschätzung mitgeteilt werden soll.

- 3. Ersteinschätzung – Ein Anwalt erläutert Ihnen Gesetzeslage, Ihre Rechte & Pflichten sowie Ihre Chancen & Risiken kostenfrei.

- 4. Beratungsangebot – Sie erhalten ein unverbindliches Beratungsangebot.

Das Portal wird übrigens auch aus Ihren Steuergeldern mitfinanziert. Advocado wird vom Wirtschaftsministerium sowie vom Europäischen Sozialfonds für Deutschland von der EU gefördert.

Kredite ohne Schufa beantragen

Exkurs: Starke Passwörter müssen sein

Jedes Jahr zum 1.2. findet der internationale „Change Your Password Day“ statt.

An diesem Tag erinnert das Hasso-Plattner-Institut (HPI, Mitgründer von SAP AG) an die wichtigsten Regeln zur Erstellung starker Passwörter. Denn es wird weiter kritisiert, dass trotz laufender Ermahnungen die Zahlenfolge „12345…“ nach wie vor zu den weltweit beliebtesten Passwörtern zählen. Das Risiko des Identitiätsdiebstahls ist hierbei sehr hoch.

Top Ten der deutschen Passwörter 2017 / 2018

| Rang | 2017 | 2018 |

| 1 | 123456 | 123456 |

| 2 | 123456789 | 12345 |

| 3 | 1234 | 123456789 |

| 4 | 12345 | ficken |

| 5 | 12345678 | 12345678 |

| 6 | hallo | hallo123 |

| 7 | passwort | Hallo |

| 8 | 1234567 | 123 |

| 9 | 111111 | passwort |

| 10 | hallo123 | master |

(Quelle: HPI)

Einfache und kurze Passwörter können in nur wenigen Sekunden von professionellen Programmen geknackt werden, so die Experten vom Bundesamt für Sicherheit in der Informationstechnik (kurz BSI für Bürger). Um das zu verhindern, gelten folgende Hinweise:

- Passwörter sollten lang sein, idealerweise über 15 Zeichen.

- Verwenden Sie Komibantionen von Groß-, und Kleinbuchstaben, Zahlen und auch Sonderzeichen.

- Nutzen Sie niemals Wörter aus dem Wörterbuch.

- Gewöhnen Sie sich an, keine gleichen oder ähnlichen Passwörter bei unterschiedlichen Diensten zu verwenden.

- Nutzen Sie ggf. Passwortmanager wie Keepass oder Lastpass.

- Sollten Ihnen Sicherheitsvorfälle angezeigt werden oder bekannt sein, wechseln Sie sofort die Passwörter.

- Sofern nicht vorgeschrieben, aktivieren Sie die Zwei-Faktor-Authentifizierung.

Quelle HPI

Pro und Contra PSD2

- Verbesserung der Sicherheit von elektronischen Zahlungen

- Erhöhung der Rechtssicherheit beim Online-Zahlungsverkehr

- Stärkung des Verbraucherschutzes

- Modernisierung des Zahlungsverkehrs und Förderung des Wettbewerbs zwischen Banken und Fintech-Unternehmen

- Gewährleistung des Datenschutzes

- PSD2 gilt nur für Zahlungen innerhalb des Europäischen Wirtschaftsraums, jedoch nicht für Zahlungen in oder aus anderen Ländern

- Durch die Befreiung von einigen Online-Zahlungsarten und der Kleinsummenregelung (5 Einkäufe, max 100 Euro gesamt) ist der Nutzer bei kontaktlosem Zahlen bis zu dieser Summe ungeschützt.

- Eine Mehr-Faktor-Authentifizerung verlängert den Anmeldevorgang.

- Bei einem defektem Faktor, z.B. leere Batterie, ist das System nur nutzbar, wenn ein weiterer Ersatzfaktor zur Authentifizierung hinterlegt wurde.

- Wenige Banken bieten das Homebanking nicht mehr an. Online-Banking ist hier nur noch über eine App möglich.

Fazit zu PSD2

Die Umsetzung der EU-Zahlungsdiensterichtlinie PSD2 stellt einige Banken trotz 18-monatiger Vorbereitung vor größte Probleme. Viele verärgerte Kunden konnten oft mehrere Tage nicht auf ihr Konto zugreifen.

Grundsätzlich ist an der Zahlungsdiensterichtlinie positiv zu sehen, dass der gesetzlich geregelte Zugriff von innovativen Finanzdienstleistern auf Kontodaten möglich ist. Die PSD2 sorgt nun für EU-einheitliche Vorgaben. Online-Zahlungen werden sicherer. Da Fintech-Unternehmen und Drittanbieter nun genauso der strengen Bankenaufsicht unterliegen wie die Banken, ist das gerade auch im Hinblick auf den Datenschutz für die Verbraucher zu begrüßen.

Verbraucher müssen dem Zugriff von Drittanbietern auf ihre Kontodaten explizit zustimmen. Dazu wird grundsätzlich eine Zwei-Faktor-Authentifizierung benötigt. Trotz der Zwei-Faktor-Authentifizierung sollte ein sicheres Passwort mit mindestens 15 Zeichen sein. Um bei Verlust oder Störung eines Faktors nicht den Verlust auf sein Konto zu verlieren, sollte für die Zwei-Faktoren- Authentifizierung zur Online-Bezahlung ein dritter Faktor zur Sicherheit hinterlegt sein.

Sie sollten Online-Banking über das Smartphone vermeiden, da die Nutzung über eine Bank-App per se unsicher ist. Stellen Sie in jedem Fall sicher, dass Sie Ihre Bankgeschäfte mittels Kombination zweier verschiedener Geräte vornehmen. Die Bank-App und die TAN-App sollten also immer auf verschiedenen Geräten installiert werden, auch wenn es die AGB anders zulassen.

Keine Kommentare