Neue Zahlungsmethoden: Kontaktloses Bezahlen ist auf dem Vormarsch – Welche gibt es noch?

Das Wichtigste in Kürze:

- Kontaktlose EC- und Kreditkarten bereits verbreitet

- Bezahlung via Smartphone auf Basis der NFC-Technologie in Europa steckt noch in den Kinderschuhen

- Bisher nur zwei Drittanbieter-Apps für Zahlung mit dem Smartphone: BOON bzw. Wirecard und SEQR bzw. Seamless

Inhaltsverzeichnis

- Welche neuen Zahlungswege gibt es eigentlich?

- Was können die mobilen Apps auf dem Smartphone?

- Android Pay, Samsung Pay, Apple Pay und Co. – Wann kann man mit einem flächendeckenden Marktstart rechnen?

- Apple Pay: Beliebt aber unsicher?

- PayPal, Click&Buy, Sofortüberweisung.de und Co. – Alternative Zahlungsmethoden waren zuerst online vertreten

- Kontaktlose Kreditkarten auf NFC-Technologie waren nur der Anfang

- Neue Zahlungswege im Überblick

- Was halten Sie von den ganzen neuen Zahlungsmethoden?

Die Zeiten des Bargelds, der EC-Karte oder auch der klassischen Kreditkarte als Zahlungsmittel scheinen ein Ende zu finden. Zwar sind sie alle auch weiterhin nicht aus der Shoppingwelt wegzudenken, werden aber nach und nach durch anscheinend attraktivere Zahlungsmethoden ersetzt. Vor allem das kontaktlose Bezahlen durch NFC-Technologie, sowie unter Zunahme von mobilen Geräten wie Smartphones ist auf dem Vormarsch. Wir haben uns mit diesen neuen Zahlungsmethoden einmal näher auseinander gesetzt und präsentieren die bislang verbreitetsten Wege des Geldtransfers.

Welche neuen Zahlungswege gibt es eigentlich?

Kontaktlose Kreditkarten waren die erste größere Neuheit in der Welt der alternativen Zahlungswege. Neue Zahlungsmöglichkeiten orientieren sich zum Teil stark an diesen und nutzen ebenfalls die NFC-Technologie, jetzt aber auf dem Smartphone. Entwickler sind dabei, über downloadbare Apps die Bezahlung über das Mobiltelefon laufen zu lassen. Die zwei größten Kritikpunkte dabei sind der Sicherheitsaspekt, denn es läuft nicht mehr direkt über bombensichere Kartenlesegeräte, sondern eben über Smartphones und Apps, die gerne mal unter bestimmten Voraussetzungen zur Daten- und Werbeschleuder werden können. Und zum anderen scheitert die Bezahlung via Smartphone an der Kasse noch an der vor allem bei älteren Geräten fehlenden NFC-Funktionalität und der noch nicht flächendeckenden Kompatibilität zwischen Laden und Bezahlmethode. Immerhin die großen Supermarktketten wie ALDI, LIDL und EDEKA fahren aber bereits bei den mobilen Zahlungsmethoden mit.

Kontaktlose Kreditkarten waren die erste größere Neuheit in der Welt der alternativen Zahlungswege. Neue Zahlungsmöglichkeiten orientieren sich zum Teil stark an diesen und nutzen ebenfalls die NFC-Technologie, jetzt aber auf dem Smartphone. Entwickler sind dabei, über downloadbare Apps die Bezahlung über das Mobiltelefon laufen zu lassen. Die zwei größten Kritikpunkte dabei sind der Sicherheitsaspekt, denn es läuft nicht mehr direkt über bombensichere Kartenlesegeräte, sondern eben über Smartphones und Apps, die gerne mal unter bestimmten Voraussetzungen zur Daten- und Werbeschleuder werden können. Und zum anderen scheitert die Bezahlung via Smartphone an der Kasse noch an der vor allem bei älteren Geräten fehlenden NFC-Funktionalität und der noch nicht flächendeckenden Kompatibilität zwischen Laden und Bezahlmethode. Immerhin die großen Supermarktketten wie ALDI, LIDL und EDEKA fahren aber bereits bei den mobilen Zahlungsmethoden mit.

Die Bezahlung via Smartphone läuft wahlweise über direkt von den Herstellern bereitgestellte Programme und Funktionen oder über Apps von Drittanbietern. Auch Banken arbeiten mittlerweile daran, mobile Zahlungsmethoden über die hauseigenen Banking-Apps zu etablieren. Auch hier gibt es aber wieder einen Knackpunkt: Die Banken sind noch nicht soweit, die Smartphone-Hersteller halten sich in Deutschland bisher noch raus und was die Drittanbieter-Apps angeht, da gibt es lediglich zwei:

- „BOON“ (Entwickler/Herausgeber: Wirecard)

- „SEQR“ (Entwickler/Herausgeber: Seamless)

Fakt am Rande: Man spricht hierbei weniger von Apps zum Bezahlen, sondern eher von digitalen Geldbörsen bzw. sogenannten Wallets.

Was können die mobilen Apps auf dem Smartphone?

Insbesondere die erstgenannte App „BOON“ existiert in den Download-Stores schon länger, konnte sich nur nicht wirklich etablieren, weil die Umstellung der Läden und ihren Zahlungsterminals eher schleppend voranging und noch immer schleppend vorangeht (auch wenn die genannten Supermarktketten bereits durch sind und flächendeckende Kompatibilität gewährleisten). Gleiches gilt leider auch für „SEQR“.

„BOON“ im Kurzcheck

„BOON“ funktioniert tatsächlich noch etwas eingeschränkter als SEQR. Das verwendete Smartphone muss hier von MasterCard zugelassen sein und gleichwohl muss es sich um ein MasterCard-Zahlungsterminal handeln. Diese erkennen Sie daran, dass das MasterCard-Logo als kompatible Kreditkarte angezeigt wird. Wenn Sie sich für eine der drei Guthaben-Modelle entschieden haben (z.B. Prepaid, Lastschrift), können Sie die Zahlung mithilfe Ihres PINs und mithilfe von vorab generierten Codes offline ausführen. Sprich, Sie benötigen keine WLAN- oder Datenverbindung. Erst wenn Sie fünfmal hintereinander gezahlt haben, müssten Sie sich wieder online begeben, um neue Codes zu generieren. Der Einsatz von BOON kostet mitunter Gebühren, wozu Sie sich am besten auf der Webseite oder im App-Store informieren. Einschneidend ist die Kontoführungsgebühr von 0,99 Euro monatlich nach einem Jahr der Nutzung.

„SEQR“ im Kurzcheck

Im Vergleich zu BOON ist SEQR die aus unserer Sicht bessere App und das nicht nur, weil man mit ihr auch QR-Codes scannen kann. Der größere Unterschied zwischen beiden ist, dass SEQR immer eine aktive Internetverbindung – am besten über WLAN und ohne intelligenten Netzwechsel – benötigt wird und dass Zahlungen bis 20 Euro ohne PIN funktionieren. Außerdem werden je nach monatlichem Umsatz bis zu 3 Prozent dessen als Cashback erstattet. SEQR nimmt überdies keine Kontoführungsgebühr oder Gebühren für Transaktionen im Ausland.

Für beide Apps und auch zukünftig für weitere Apps dürfte die Identifikation per Fingerabdrucksensor oder gar Iris-Scanner beim neuen Samsung Galaxy S8 interessant werden. Diese würden eine manuelle PIN-Eingabe vereinfachen, da die „Pose“ zum Entriegeln des Smartphones bei den meisten wohl in Fleisch und Blut übergegangen sein dürfte. Auch interessant ist, dass bei den Zahlungsdiensten keine Bonität gefragt ist.

Android Pay, Samsung Pay, Apple Pay und Co. – Wann kann man mit einem flächendeckenden Marktstart rechnen?

Die großen Smartphone-Hersteller sind mit ihren digitalen Geldbörsen / Wallets bisher größtenteils in den USA und in China aktiv und erfolgreich. Europäische Länder werden bis auf wenige Ausnahmen derzeit noch ausgelassen. Insbesondere hier wird der Fall mit dem Fingerabdrucksensor als Identifikation statt eines PINs Wirklichkeit, da die betreffenden Smartphone-Hersteller (Apple, Samsung, Huawei, Microsoft) das in ihren Smartphones bereits grundlegend berücksichtigen. Wir halten Sie auf dem Laufenden, was die Veröffentlichung bzw. den Marktstart von Samsung Pay, Apple Pay, Huawei Pay, Android Pay (grundsätzlich für alle Android-Smartphones) und Microsoft Wallet angeht. Diese Zahlungsmethoden könnten dann die ersten sein, die den Markt wirklich durchdringen, weil sie von Haus aus mit an Bord und den Nutzern der Smartphones gegenüber präsent sind. Man muss sich also nicht drum bemühen, erst eine entsprechende App zu finden, sondern kann sich direkt jene vom Hersteller einrichten und losbezahlen. Ein genauer Einführungstermin steht noch nicht fest.

Apple Pay: Beliebt aber unsicher?

Fast alles, was Apple anfasste, war in den vergangenen Jahren erfolgreich, egal ob iPod, iPad oder iPhone. Mit iTunes macht das Unternehmen vor, dass man auch im Internet mit Inhalten Geld verdienen kann. Und jetzt soll Apple Pay das mobile Bezahlen revolutionieren. Doch es gibt auch kritische Stimmen. Sie sorgen sich um Sicherheit vor Cyber-Kriminellen.

Bezahlen per Smartphone steckt in Europa und Nordamerika noch in den Kinderschuhen. Daran hat auch Apple Pay bisher wenig geändert Der Bezahldienst läuft auf der Apple Smartwatch und Mobilgeräten mit iOS, also vor allem dem iPhone und dem iPad. Lange Zeit allerdings nur in den USA und einer Reihe anderer englischsprachiger Länder. Und selbst dort entwickelt der Dienst sich nicht so gut,wie es sich die erfolgsverwöhnten Kalifornier erwartet haben.

Jetzt ist Apple Pay in China gestartet. Innerhalb von nur zwei Tagen wurden dort drei Millionen Karten ausgegeben. Auch wenn die hohe Zahl in Relation zur fast unglaublichen Bevölkerung des Landes von fast 1,4 Milliarden Menschen gesehen werden muss, kein schlechter Erfolg.

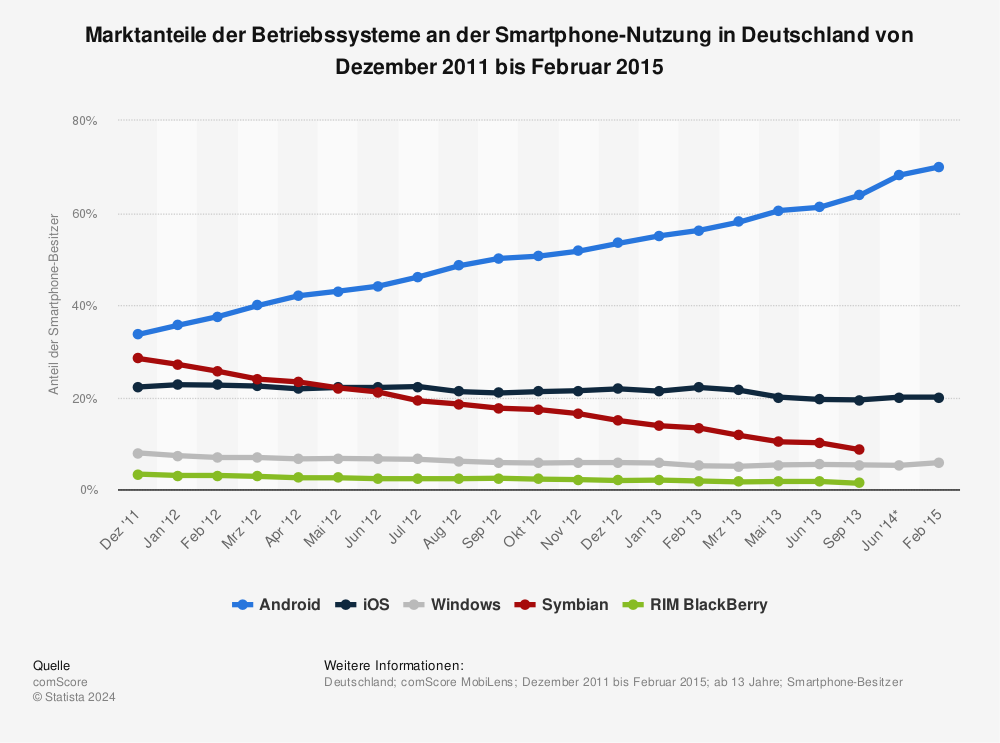

Spätestens 2017 will Apple deshalb sein Bezahlsystem auch in Kontinentaleuropa einführen. Allerdings sind die Marktbedingungen dort schwieriger, gerade in Deutschland. Denn hierzulande sind die Menschen besonders konservativ, was neue Zahlungsmethoden angeht. Hinzu kommt der vergleichsweise geringe Marktanteil. Rund 20 Prozent der Smartphone-Besitzer nutzen iOS, das Apple Betriebssystem. Damit ist das Unternehmen zwar die Nummer 2 und liegt deutlich vor Windows Phone, aber weit abgeschlagen hinter Android. Das Betriebssystem der Open Handset Alliance, der neben Google auch die Deutsche Telekom angehört, kommt mittlerweile auf fast 70 Prozent Marktanteil.

(Mehr Statistiken finden Sie bei Statista)

Hinzu kommt, dass immer wieder Sicherheitsbedenken geäußert werden. Erst kürzlich wurde auf einer Konferenz in in San Francisco vorgeführt, wie einfach sich gestohlene Kreditkarten mit Apple Pay nutzen lassen. Eine Karte kann beispielsweise über ein persönliches Gespräch authentifiziert werden. Dazu werden vom Betrüger Angaben zum Geburtstag und zum Wohnort abgefragt, die sich aber leicht in sozialen Netzwerken finden und sogar kaufen lassen, teils illegal, teils sogar legal.

Das könnte im Extremfall dazu führen, dass Händler Apple Pay nicht akzeptieren oder Zusatzgebühren verlangen. Damit verliert der Dienst dann aber auch für die Nutzer seine Bedeutung.

PayPal, Click&Buy, Sofortüberweisung.de und Co. – Alternative Zahlungsmethoden waren zuerst online vertreten

Wie immer, hat die Entwicklung von alternativen Zahlungsmethoden online begonnen, indem ein Online-Shop nach dem anderen innovative Startups wie PayPal, Click & Buy, Moneybookers oder Sofortüberweisung.de als Partner ins Boot geholt oder mindestens das Lastschriftverfahren eingeführt hat. So konnte die Ware noch schneller verschickt werden, der Bezahlprozess wurde für den Kunden durch einmal beim Vermittler hinterlegte Bankdaten deutlich beschleunigt und der Verkäufer konnte den Warenwert direkt bei sich verbuchen. Das Konzept ist am Ende bei allen Zahlungsmethoden dieser Online-Sparte gleich: Unternehmen und Services wie eben PayPal und die anderen oben genannten Zahlungsmethoden stellen sich als Vermittler zwischen Kunden und Anbietern auf. Entweder, sie bieten dabei ein zentrales und verwaltungsbares Online-Konto an, das entweder auf Nullstrich geführt und bei jeder Transaktion ausgeglichen werden kann, oder sie ermöglichen eine besonders schnelle Transaktion, bei der das Geld nicht nur auf dem Konto des Käufers abgezogen, sondern fast gleichzeitig auch auf dem Konto des Verkäufers verbucht wird.

Diese Zahlungsmethoden sind mittlerweile eine Art Standard und tatsächlich machen schon viele Menschen ihren Online-Einkauf in einem bestimmten Shop davon abhängig, ob dieser die bevorzugte Zahlungsmethode anbietet. Und nachdem das online nun schon sehr gut funktioniert und die Weiterentwicklung definitiv angestoßen ist, erfährt der stationäre Handel seinen Wandel hin zu neuen Zahlungsmethoden am sogenannten Point of Sale.

Kontaktlose Kreditkarten auf NFC-Technologie waren nur der Anfang

Eigentlich bewegen wir uns hier auf einem Markt, der dank jahrelang unangefochtener Zahlung per Bargeld, Girokarte oder Kreditkarte fest stehend war und eigentlich auch gar keinen Bedarf gezeigt hat, was neue Zahlungsmethoden angeht. Dennoch wurde im nächsten Schritt mit kontaktlosen Kreditkarten und jetzt auch Girokarten ein neuer Schritt unternommen, der die Zahlung an Supermarktkassen, in der Drogerie, am Pizzakiosk und mehr – sofern ein Kartenlesegerät vorhanden ist – noch einfacher und schneller machen sollte. Um längere Transaktionen durch PIN-Eingabe und Unterschrift vor allem bei kleinen Beträgen von 3,94 Euro oder eben bis hin zu 25 Euro, wo die Maximalgrenze liegt, zu vermeiden, sollte es fortan möglich sein, die Karte einfach aufzulegen, zwei Sekunden zu warten und dann zu gehen. Ohne PIN, ohne Unterschrift, einfach los. In den Karten wurde ein NFC-Chip eingebaut, der die Kommunikation zwischen Karte und Lesegerät ermöglicht und die Transaktionsdaten blitzschnellt übermittelt, ab einer Summe von über 25 Euro muss dann aber doch noch die PIN her. Grund genug also für innovative Startups, die sich im Web schon breit gemacht haben, sich auch an den Supermarktkassen ein Konzept an neuen Zahlungsmethoden zu überlegen und diese zu etablieren. Und da sind wir nun heute.

Neue Zahlungswege im Überblick

- Klassische EC-Karten (eventuell schon bald kontaktlos verwendbar)

- Kontaktlose Kreditkarten (z.B. Barclaycard und bei vielen Hausbanken)

- Online-Zahlungsanbieter (z.B. PayPal), allerdings nur in Online-Shops

- Samsung Pay (Zahlungsdienst von Samsung)*

- Apple Pay (Zahlungsdienst von Apple)*

- Android Pay (zentraler Zahlungsdienst von Google für alle Android-Phones)*

- Huawei Pay (Zahlungsdienst von Huawei)*

- Microsoft Wallet (Zahlungsdienst von Microsoft für Windows-Phones)*

- Digitale Geldbörsen / Apps von Drittanbietern (z.B. BOON oder SEQR)

* noch nicht in Deutschland verfügbar, aber geplant

Was halten Sie von den ganzen neuen Zahlungsmethoden?

Freuen Sie sich auf Samsung Pay oder Apple Pay? Werden Sie es nutzen? Nutzen Sie sogar bereits Apps wie BOON oder SEQR zum Bezahlen im Supermarkt? Verfolgen Sie die Weiterentwicklung von kontaktlosen Kreditkarten, Terminals und bald auch die Verfügbarkeit von kontaktlosen Girokarten? Oder sind Sie eher total dagegen und würden es nicht nutzen?

Freuen Sie sich auf Samsung Pay oder Apple Pay? Werden Sie es nutzen? Nutzen Sie sogar bereits Apps wie BOON oder SEQR zum Bezahlen im Supermarkt? Verfolgen Sie die Weiterentwicklung von kontaktlosen Kreditkarten, Terminals und bald auch die Verfügbarkeit von kontaktlosen Girokarten? Oder sind Sie eher total dagegen und würden es nicht nutzen?

Ihre Meinung interessiert uns sehr. Teilen Sie uns in den Kommentaren gerne Ihre Ansichten und Gedanken dazu mit.

Keine Kommentare