Neckermann Ratenzahlung: Den Einkauf bei Neckermann auf Raten zahlen

Bei Neckermann denken die meisten sicher an das Reiseunternehmen. Das ist auch richtig. Doch daneben betreibt die OTTO Tochtergesellschaft auch einen eigenen Online Shop, in dem sie von Möbeln über Haushaltswaren bis hin zu Kleidung alles verkauft. Es ist auch möglich, bei Neckermann Ratenzahlung zu nutzen. Damit können Kunde ganz einfach ihren Einkauf bei Neckermann auf Raten zahlen. In diesem Artikel beschreiben wir die Möglichkeiten, wie Kunden die Neckermann Ratenzahlung in Anspruch nehmen können. Gleichzeitig geben wir aber auch einige Tipps für preiswertere Alternativen. Denn – so viel können wir schon verraten – billig ist die Neckermann Finanzierung nicht.

Inhaltsverzeichnis

Neckermann Ratenzahlung: Das bietet der Online Shop

Da das Unternehmen eine Finanzierungsmöglichkeit der Einkäufe anbietet, ist es möglich, bei der Zahlung die Zahlart „Neckermann Ratenzahlung“ zu wählen. Grundsätzlich ist jeder Einkauf bei Neckermann in Raten zahlen möglich. Einzige Ausnahmen sind, wenn der Kunde bei Neckermann eine Reise bucht. Da können die Kosten für Flüge, Mietwagen und einige bestimmte Reisen nicht finanziert werden. Doch ansonsten gibt es keine Einschränkungen. Die Abwicklung findet auch gleich online statt, so dass es dem Verbraucher sehr einfach gemacht wird.

Da das Unternehmen eine Finanzierungsmöglichkeit der Einkäufe anbietet, ist es möglich, bei der Zahlung die Zahlart „Neckermann Ratenzahlung“ zu wählen. Grundsätzlich ist jeder Einkauf bei Neckermann in Raten zahlen möglich. Einzige Ausnahmen sind, wenn der Kunde bei Neckermann eine Reise bucht. Da können die Kosten für Flüge, Mietwagen und einige bestimmte Reisen nicht finanziert werden. Doch ansonsten gibt es keine Einschränkungen. Die Abwicklung findet auch gleich online statt, so dass es dem Verbraucher sehr einfach gemacht wird.

Ist die Neckermann Ratenzahlung erfolgreich, so muss der Käufer jeden Monat die Rate selbst auf ein bestimmtes Konto überweisen. Eine Abbuchung des Betrags erfolgt nicht. Im Folgenden eine Kurzübersicht der wichtigsten Fakten zur Neckermann Finanzierung:

- Neckermann Ratenzahlung direkt an der Kasse im Online Shop

- Bis auf wenige Ausnahmen (Flüge, Mietwagen) kann alles finanziert werden

- Laufzeiten zwischen 3 und 48 Monaten

- Effektiver Jahreszins liegt zwischen 14,51 und 15,55 Prozent

- Bonitätsprüfung findet direkt online statt

- Fällige Beträge muss der Kunde selbst überweisen

Einkauf bei Neckermann auf Raten zahlen: So funktioniert’s

Sobald der Kunde mit seinem Einkauf fertig ist, klickt er im Online Shop auf „Kasse“. Dort stehen verschiedene Zahlungsmöglichkeiten zur Auswahl, darunter auch die Neckermann Ratenzahlung. Wenn eine Neckermann Finanzierung gewünscht ist, klickt der Kunde auf diese Zahlart und wählt die gewünschte Laufzeit aus. Im Anschluss werden ihm alle weiteren Details dazu angezeigt. An dieser Stelle findet auch gleich eine Bonitätsprüfung statt. Sofern diese positiv ausfällt, kann der Kunde den Einkauf bei Neckermann auf Raten zahlen.

Vielen ist Neckermann als Reisebüro bekannt. Doch die Tochtergesellschaft des OTTO Konzerns betreibt auch einen Online Shop.

Welche Unterlagen braucht Neckermann von mir?

Kurz gesagt: Keine. Neckermann benötigt keine Unterlagen von seinen Kunden, wenn diese den Einkauf auf Raten zahlen wollen. Hintergrund ist, dass Neckermann die Bonität des Kunden sofort online prüft. Dabei greift das Unternehmen auf Daten von Auskunfteien zurück, wie zum Beispiel der Schufa und andere. Da Neckermann zum OTTO Konzern gehört, ist es gut möglich, dass der Kunde bei OTTO oder einem anderen Tochterunternehmen schon einmal eingekauft hat. Dabei wird auch das Zahlungsverhalten des Kunden in der Vergangenheit zurate gezogen. Gab es in der Vergangenheit Probleme bei der Ratenzahlung, dann sind die Chancen auf eine Finanzierung nicht sehr groß. Ansonsten braucht das Unternehmen keine Unterlagen wie Einkommensnachweise etc. Auch eine Legitimierung braucht der Kunde nicht durchführen.

Kurz gesagt: Keine. Neckermann benötigt keine Unterlagen von seinen Kunden, wenn diese den Einkauf auf Raten zahlen wollen. Hintergrund ist, dass Neckermann die Bonität des Kunden sofort online prüft. Dabei greift das Unternehmen auf Daten von Auskunfteien zurück, wie zum Beispiel der Schufa und andere. Da Neckermann zum OTTO Konzern gehört, ist es gut möglich, dass der Kunde bei OTTO oder einem anderen Tochterunternehmen schon einmal eingekauft hat. Dabei wird auch das Zahlungsverhalten des Kunden in der Vergangenheit zurate gezogen. Gab es in der Vergangenheit Probleme bei der Ratenzahlung, dann sind die Chancen auf eine Finanzierung nicht sehr groß. Ansonsten braucht das Unternehmen keine Unterlagen wie Einkommensnachweise etc. Auch eine Legitimierung braucht der Kunde nicht durchführen.

Entscheidend dafür, dass die Neckermann Ratenzahlung bewilligt wird, sind folgende Punkte:

- Zahlungsverhalten des Kunden in der Vergangenheit

- Ergebnis der Anfrage bei Auskunfteien

- Angaben wie Alter, Wohnort usw.

- Höhe der Finanzierung

Was kostet eine Neckermann Finanzierung?

Wie einleitend erwähnt, ist die Neckermann Ratenzahlung nicht gerade preiswert. Zwischen rund 14,50 und 15,50 Prozent schwankt der effektive Jahreszins. Das ist selbst im Vergleich zu einem Dispokredit ein ordentlicher Aufschlag. Abhängig sind die Kosten von der gewählten Laufzeit, wobei es hier keine pauschale Aussage gibt, wie zum Beispiel „Je länger, desto preiswerter“. Im unteren Abschnitt des Artikels gehen wir auf einige Alternativen zur Neckermann Finanzierung ein, die deutlich preiswerter sind. Unserer Erfahrung nach, berechnet Neckermann bzw. OTTO hier einen deutlichen Risikoaufschlag. Offensichtlich gibt es eine Reihe von Kunden, die nicht pünktlich zahlen. Dieses Risiko verlagert der Konzern dann auf alle Kunden.

Wie schnell bekomme ich eine Zusage?

In der Regel erhält der Kunde sofort die Zusage, nach er den Prozess der Neckermann Ratenzahlung beendet hat. Der Computer prüft im Hintergrund die Angaben des Kunden und gleicht diese mit den Daten ab, die die Auskunfteien zur Verfügung stellen. Gibt es eine Zusage, kann der Kunde den Online Einkauf beenden. Er erhält die Waren und die erste Rechnung bzw. Rate wird nach 30 Tagen fällig. In seltenen Fällen kann es passieren, dass der Nutzer etwas später noch eine Email erhält, in der er die Information bekommt, dass er den Einkauf bei Neckermann nicht auf Raten zahlen kann.

Welche Beträge kann ich bei Neckermann finanzieren?

Hier gibt es keine fixe Aussage. Grundsätzlich lassen sich alle Einkäufe finanzieren, solange die Kreditwürdigkeit des Kunden dafür ausreicht. Sofern der Verbraucher noch nie bei Neckermann bzw. in einem Shop des OTTO Konzerns einkaufen war, beträgt die maximale Kreditsumme wahrscheinlich nur wenige Hundert Euro. Je länger und positiver die Kundenhistorie ist, desto höher kann der Kreditrahmen liegen.

Hier gibt es keine fixe Aussage. Grundsätzlich lassen sich alle Einkäufe finanzieren, solange die Kreditwürdigkeit des Kunden dafür ausreicht. Sofern der Verbraucher noch nie bei Neckermann bzw. in einem Shop des OTTO Konzerns einkaufen war, beträgt die maximale Kreditsumme wahrscheinlich nur wenige Hundert Euro. Je länger und positiver die Kundenhistorie ist, desto höher kann der Kreditrahmen liegen.

Was hat es mit der 100 Tage Zahlpause auf sich und kann ich das kombinieren?

Sofern der Kunde über eine positive Bonität verfügt, bietet Neckermann eine 100 Tage Zahlpause auf den Einkauf an. Das heißt, die Rechnung wird erst 100 Tage nach Lieferung fällig. Kostenfrei ist das aber nicht. Es fällt ein pauschales Serviceentgelt von 3,2 Prozent an.

Die 100 Tage Zahlpause kann auch mit der Neckermann Ratenzahlung kombiniert werden. Dann muss der Kunde jedoch einerseits den 3,2 Prozent Aufschlag zahlen und andererseits extra noch die Sollzinsen. Damit ergibt sich ein noch höherer effektiver Jahreszins.

Fragt Neckermann die Schufa ab?

Neckermann sagt, dass die Daten aus verschiedenen Auskunfteien stammen, wie zum Beispiel der Schufa. Neben der Schufa existieren jedoch noch weitere Auskunfteien. Welche Neckermann konkret anfragt, lässt sich dabei nicht ohne Weiteres feststellen. Auch firmeninterne Daten werden zurate gezogen. Fakt ist aber, wenn der Kunde negative Schufa Einträge hat, dann sind diese mit Sicherheit nicht nur bei der Schufa gespeichert, sondern auch bei anderen Auskunfteien.

Ratenzahlung bei weiteren Anbietern

Amazon Ratenzahlung

Zalando Ratenzahlung

IKEA Ratenzahlung

Fielmann Ratenzahlung

Otto Ratenzahlung

Mediamarkt Ratenzahlung

Apple Ratenzahlung

Baur Ratenzahlung

Saturn Ratenzahlung

Vodafone Ratenzahlung

Tipp: Eine größere Übersicht finden Sie in unserem Ratgeber „Ratenkauf: Welche (Online-) Shops bieten Ratenkauf an?“.

Neckermann Ratenzahlung abgelehnt – Was soll ich machen?

Wurde die Neckermann Ratenzahlung abgelehnt, gilt es zunächst herauszufinden, warum die Kreditwürdigkeit nicht ausreicht. Liegt es daran, dass es sich einfach nur um einen Neukunden handelt und der Einkauf im vierstelligen Bereich lag, so gibt es genügend Alternativen. Lehnt Neckermann jedoch schon einen Einkauf von 100 Euro zur Ratenzahlung ab, könnte die Bonität des Kunden generell negativ sein. Hier sollten Verbraucher noch beachten, dass Neckermann eine Finanzierung ablehnt, wenn der Kunde im Ausland wohnt bzw. der Versand ins Ausland erfolgen soll.

Wurde die Neckermann Ratenzahlung abgelehnt, gilt es zunächst herauszufinden, warum die Kreditwürdigkeit nicht ausreicht. Liegt es daran, dass es sich einfach nur um einen Neukunden handelt und der Einkauf im vierstelligen Bereich lag, so gibt es genügend Alternativen. Lehnt Neckermann jedoch schon einen Einkauf von 100 Euro zur Ratenzahlung ab, könnte die Bonität des Kunden generell negativ sein. Hier sollten Verbraucher noch beachten, dass Neckermann eine Finanzierung ablehnt, wenn der Kunde im Ausland wohnt bzw. der Versand ins Ausland erfolgen soll.

Mögliche Schritte wären nun:

- Einkauf aufteilen: zum Beispiel 2 Einkäufe tätigen. Den einen Einkauf „normal“ bezahlen“. Den zweiten etwas später tätigen und dabei die Neckermann Ratenzahlung nutzen. Dabei baut sich der Kunde eine positive Historie auf. Gleichzeitig sinkt beim zweiten Einkauf die Kreditsumme.

- Alternative Finanzierungsmöglichkeit suchen

Als Alternative zur Neckermann Ratenzahlung empfehlen wie den ING DiBa Rahmenkredit.

Alternativen zur Neckermann Ratenzahlung

Abgesehen davon, dass die Neckermann Ratenzahlung eventuell abgelehnt wurde, lohnt sich die Suche nach alternativen Finanzierungsmöglichkeiten allemal. Denn wie erwähnt, sind die Sollzinsen sehr hoch. Wir empfehlen an dieser Stelle folgende Möglichkeiten:

- Kauf über Rahmenkredit

- Abschluss eines klassischen Ratenkredits

- Kauf über Kreditkarte mit Teilzahlungsfunktion, sofern die Sollzinsen günstiger sind

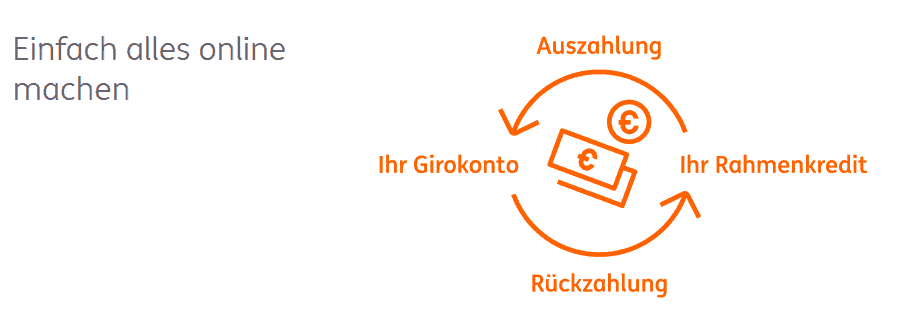

Ein Rahmenkredit ist unserer Meinung nach die beste Alternative. Ein solcher gleicht dem eines Dispos, nur deutlich preiswerter. Gleichzeitig behält der Kunde die maximale Flexibilität hinsichtlich Inanspruchnahme und Rückzahlung des Kreditrahmens. Denn unter Umständen muss er lediglich die anfallenden Zinsen zahlen, aber keine Tilgung. Allerdings kann er die Höhe der Tilgung selbst bestimmen, bis hin zur Komplettzahlung. Empfehlenswert ist hier der ING DiBa Rahmenkredit.

Auch der Abschluss eines klassischen Ratenkredits aus unserem Kredit Vergleich kann sinnvoll sein. Die Zinsen beginnen dort bereits im 0,x Prozent Bereich. Dabei sollten Verbraucher beachten, dass die Mindestkreditsumme häufig um die 1.500 Euro liegt.

Eine Kreditkarte mit Teilzahlungsfunktion ist ebenso denkbar. Doch die Sollzinsen liegen auch hier häufig im Bereich um die 10 bis 15 Prozent. Teilweise können mit dem Zahlplan der Barclaycard die Sollzinsen auf 4,99 Prozent gedrückt werden. Dieser Zins steht jedoch nur bonitätsstarken Kunden zur Verfügung.

Keine Kommentare