Amazon Finanzierung 2026: Das müssen Sie wissen!

Amazon Ratenzahlung: Das Wichtigste in Kürze

- Amazon bietet in Zusammenarbeit mit Barclays eine Finanzierung

- Finanzieren lassen sich Einkäufe in Höhe von 100 bis 3.000 Euro

- Finanzierungsrahmen kann für bis zu 10 Produkte genutzt werden

- Mit Apple Pay kann der Amazon Finanzierungsrahmen auch bei anderen Händlern genutzt werden

- Zinsen liegen meist höher als bei günstigen Angeboten aus unserem Finanzierungsvergleich

- SCHUFA-Auskunft auch bei Barclays nötig

Die Amazon-Finanzierung ist im Prinzip ein Rahmenkredit, wie ihn auch die Direktbanken ING (ehemals ING DiBa) und Volkswagenbank anbietet.

Allerdings liegen die Zinsen bei Amazon höher als bei den beiden Konkurrentinnen (Stand: 11/2022). Die Rahmenbedingungen sind hierzu einfach:

- Der Finanzierungsrahmen muss zunächst beantragt werden (siehe unten).

- Dann lässt er sich für bis zu zehn Einkäufe und maximal 3.000 Euro bei Einkäufen ohne einen weiteren Antrag nutzen.

Wir empfehlen Ihnen in jedem Fall einen Kreditvergleich. Denn nicht nur die Rahmenkredite von ING und Volkswagenbank sind günstiger, bei Produkten ab 1.000 Euro ist ein Ratenkredit meist die bessere Wahl.

Ein Ratenkredit kann zwar nicht so einfach aufgestockt werden kann wie ein Rahmenkredit, dafür ist er günstiger. Ohnehin sollten nicht zu viele Einkäufe über Kredite finanziert werden, das erhöht die Gefahr einer Zahlungsunfähigkeit.

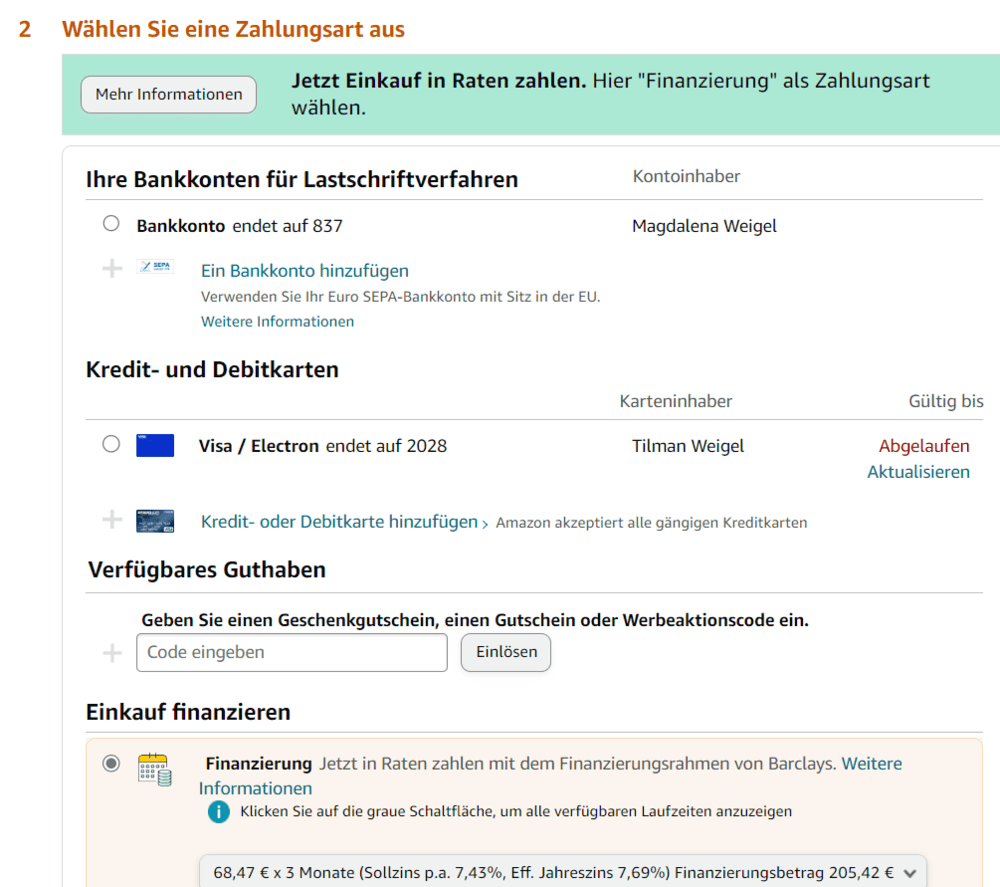

Abbildung 1: Wer die Amazon Finanzierung nutzen will, muss bei den Zahlungsmöglichkeiten die Option „Einkauf finanzieren“ auswählen. Die hier angezeigten Zinsen gelten allerdings ab dem 19. November 2022 nicht mehr und fallen dann höher aus. (Quelle: Amazon)

Inhaltsverzeichnis

- Amazon Ratenzahlung: Das Wichtigste in Kürze

- Pro / Contra: Ratenzahlung bei AMAZON

- Wie funktioniert die Ratenzahlung bei Amazon Schritt für Schritt?

- Voraussetzungen, um die Amazon Ratenzahlung zu nutzen

- Erfahrungen und Meinungen zur Amazon Finanzierung

- Bietet Amazon Kredite trotz SCHUFA an?

- Diese Anbieter haben ebenfalls Ratenzahlungen im Angebot

- FAQ Amazon Ratenzahlung

- Fazit

Pro / Contra: Ratenzahlung bei AMAZON

- Flexible Teilzahlungsmodelle

- Problemlose Abbuchung vom Konto oder der Kreditkarte

- Keine Zusatzkosten außer Zinsen

- Sondertilgung möglich

- Ohne Antrag für weitere Einkäufe nutzbar

- Finanzierungsrahmen gilt auch bei anderen Online-Händler, wenn der Einkauf über Amazon Pay bezahlt wird.

- Retouren werden direkt vom Kreditbetrag abgezogen

- In Einzelfällen Null-Prozent-Finanzierung möglich

- Zinsen höher als für Rahmenkredite

- Ratenkredite sind noch günstiger

- Verführt zu hohen Ausgaben

(Stand: 11/2022)

Wie funktioniert die Ratenzahlung bei Amazon Schritt für Schritt?

Die Amazon Finanzierung wird in Partnerschaft mit der Barclays Bank abgewickelt. Es handelt sich bei der Amazon-Ratenzahlung praktisch um einen Rahmenkredit des britischen Bankhauses. Diese Kooperation ist nicht ungewöhnlich. Über eigene Banken verfügen fast nur Autohändler.

Die meisten Handelsunternehmen kooperieren meistens mit regulären Kreditbanken. So wird die Apple-Finanzierung beispielsweise über diese Kooperationen abgewickelt:

Wir zeigen, wie der Kauf in wenigen Schritten abgewickelt werden kann:

Abbildung 2: Barclays bewirbt seinen Finanzierungsrahmen auch auf der eigenen Website. (Quelle: Barclays)

Teilweise ist im Internet von der Barclaycard Finanzierung die Rede. Das ist allerdings nicht mehr korrekt, denn seit 2021 heißt die EU-Tochter nicht mehr Barclaycard, sondern – wie die Muttergesellschaft – Barclays Bank. Der Name ist zudem missverständlich, da es sich beim Amazon Barclays Finanzierungsrahmen nicht um eine Kreditkarte handelt. Die Amazon Kreditkarte wiederum wird nicht von Barclays, sondern von der Landesbank Berlin-Brandenburg (LBB) herausgegeben.

1. Schritt: Produkt bei Amazon kaufen und „Finanzierung“ wählen

Die Amazon Finanzierung lässt sich in wenigen Schritten nutzen. Zunächst müssen Sie dafür einen Artikel in den Warenkorb legen. Beträgt der Einkaufswert mindestens 100 Euro, ist eine Ratenzahlung möglich. Wählen Sie dann „Einkauf finanzieren“. Amazon schlägt nun direkt eine Finanzierungsmöglichkeit vor, meist die mit der kürzesten Laufzeit.

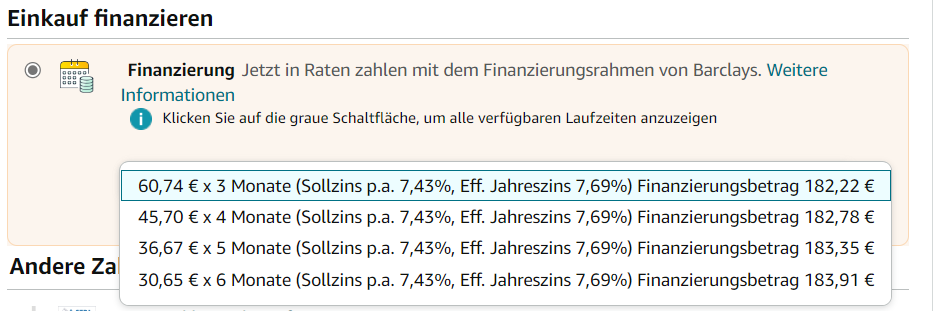

Abbildung 3: Je nach Produktwert werden verschiedene Laufzeiten angeboten. (Quelle: Amazon)

Sie können durch einen Klick auf die Schaltfläche mit der angebotenen Laufzeit und Ratenhöhe aber auch eine andere Variante wählen. Gut ist, dass dabei jeweils der gesamte Betrag angezeigt wird, der über die Laufzeit anfällt. Wer eine längere Laufzeit wählt, sieht dabei sofort, wie viel teurer der Kauf damit wird.

Zwar sind Laufzeiten von bis zu 48 Monaten möglich, bei geringen Beträgen werden diese allerdings nicht angeboten, weil die monatlichen Raten dann sehr niedrig wären. In unserem Test wählten wir ein Produkt im Wert von 179,99 Euro und bekamen eine Finanzierung über drei, vier, fünf oder sechs Monate angeboten. Längere Laufzeiten wurden nicht offeriert.

2. Schritt: Finanzierung bei Barclays beantragen

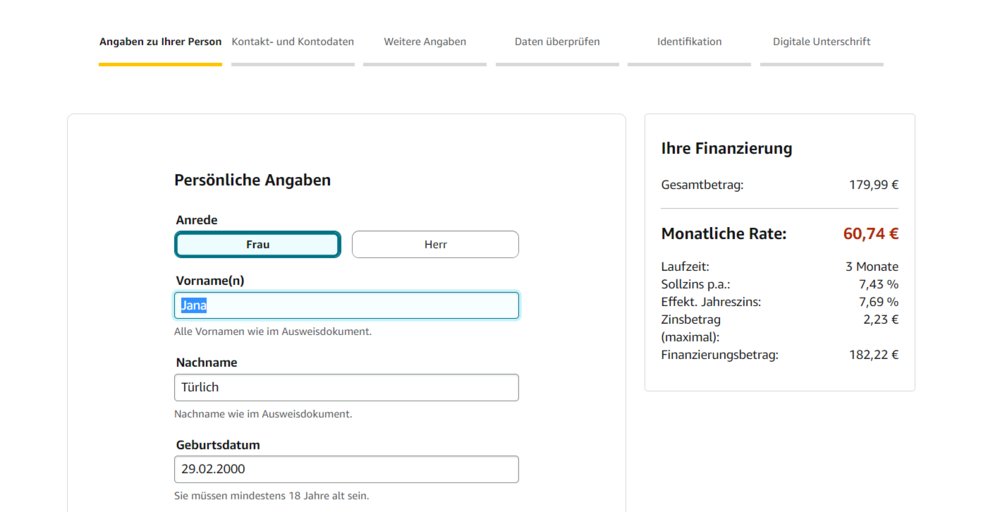

Nun folgt der eigentliche Kreditantrag. Die Website von Amazon verlassen muss man dafür aber zunächst nicht. Wie bei Krediten üblich werden zunächst Angaben zur Person abgefragt, anschließend folgen Kontakt und Kontodaten.

Abbildung 4: Ein (fiktiver) Finanzierungsantrag für eine (ebenfalls fiktive) Kundin. (Quelle: Amazon)

Natürlich werden auch Angaben zum Einkommen, zu Ein- und Ausgaben verlangt. Zur Kreditprüfung gehört auch eine SCHUFA-Abfrage. Deshalb kann es auch vorkommen, dass selbst treue Amazon-Kunden abgelehnt werden.

3. Schritt: Identifizieren

Im dritten Schritt müssen Sie sich noch identifizieren, also die Angaben zu Ihrer Person bestätigen. Das geht am einfachsten über ein Video-Ident. Halten Sie dazu einen Personalausweis bereit.

4. Schritt: Weiter einkaufen

Haben Sie den Kreditrahmen von maximal 3.000 Euro noch nicht ausgeschöpft, können Sie damit bis zu neun weitere Einkäufe gleichzeitig finanzieren. Ist dieses Kontingent ausgeschöpft, muss zunächst eine Finanzierung beendet werden, bevor eine neue begonnen wird. Dann sind weitere Finanzierungen möglich.

Jede Amazon-Finanzierung läuft mindestens drei und maximal 48 Monate. Bei kleinen Beträgen werden die langen Laufzeiten nicht angeboten. Die Kreditzinsen gelten, anders als bei einem Dispo, für die gesamte Laufzeit. Bei neuen Einkäufen kann aber ein anderer Zinssatz angeboten werden.

Die Amazon Pay Ratenzahlung gilt nicht nur für Einkäufe bei Amazon selbst, sondern für alle Zahlungen, die über Amazon Pay abgewickelt werden.

Voraussetzungen, um die Amazon Ratenzahlung zu nutzen

- Mindestalter 18 Jahre

- Wohnsitz in Deutschland

- Regelmäßiges Einkommen

- Der Einkaufswert beträgt mindestens 100 Euro

- Barclays bewertet die Bonität als ausreichend

- Der Finanzierungsrahmen wurde noch nicht ausgeschöpft, die Obergrenzen von 3.000 Euro und zehn Einkäufen werden also nicht überschritten

Es ist nicht bekannt, wie genau Barclays Ihr bisheriges Zahlungsverhalten beurteilt. Das Unternehmen bestätigt aber, dass Wirtschaftsauskünfte eingeholt werden. Barclays schreibt dazu:

Generell nutzen wir für die Antragsprüfung ein bankübliches Beurteilungsverfahren, in welches deine Antragsdaten sowie die uns von den Auskunfteien zur Verfügung gestellten Daten einfließen.

Im Klartext bedeutet das, dass vermutlich eine Abfrage bei der SCHUFA eingeholt und Daten dorthin gemeldet werden. Die Amazon Ratenzahlung unterscheidet sich daher ein wenig von den Kreditvoraussetzungen anderer Bankkredite.

Alternative: Amazon-Kreditkarte

Eine Alternative zur Amazon-Finanzierung sind die Kreditkarten des Versandgiganten. Die Finanzierung über die Kreditkarte hat aber gegenüber der Ratenzahlung einige Nachteile.

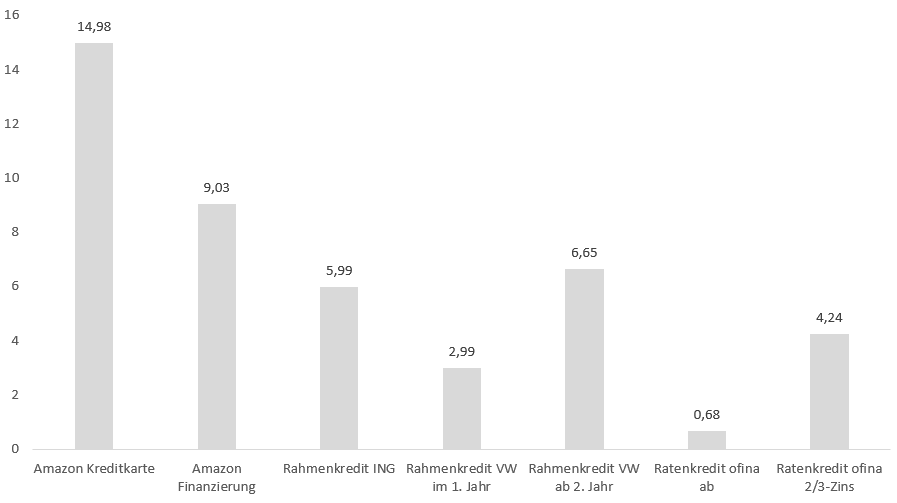

Der Kreditrahmen beträgt zunächst nur 210 Euro, kann aber auch erhöht werden. Wer kein Prime-Kunde ist, zahlt außerdem ab dem zweiten Jahr eine Gebühr in Höhe von 19,90 Euro. Vor allem aber ist der Zinssatz deutlich höher, im November 2022 lag er bei effektiv 14,98 Prozent gegenüber 9,03 Prozent (ab 19. November 2022) für die Finanzierung. Noch günstiger sind die Rahmenkredite der ING und der Volkswagenbank, die ähnlich flexibel sind.

Abbildung 5: Zinsvergleich im November 2022. Die Angaben zum Ratenkredit beziehen sich auf ein Darlehen über 3.000 Euro bei einer Laufzeit von 48 Monaten. Zwei von drei Krediten haben einen Zinssatz von 4,24 Prozent oder günstiger.

Oft ist aber ohnehin ein Ratenkredit besser. In unserem Vergleichsrechner finden Sie günstige Angebote.

Allerdings bietet die Karte auch ein paar Vorteile. So gibt es eine Startgutschrift in Höhe von 20 Euro und bei jedem Umsatz gibt es eine Rückvergütung in Höhe von 2 Prozent, für Prime-Kunden sogar von 3 Prozent. Nach unserer Einschätzung gleicht das in den meisten Fällen die höheren Zinsen nicht aus.

Natürlich lässt sich die Kreditkarte auch nutzen, ohne den Kreditrahmen in Anspruch zu nehmen. Die Kosten für einen Einkauf sollten dann sofort bar oder mithilfe eines anderen Kredits bezahlt werden, auch wenn der Einkauf über die Kreditkarte abgewickelt wurde. In diesem Fall kann sie eine gute Wahl sein.

Jetzt direkt Rahmenkredit der ING beantragen »

Amazon Ratenzahlung nicht verfügbar! Was tun?

Wenn die Amazon Ratenzahlung nicht möglich ist und es sich um eine Finanzierung bis ca. 1.000 Euro handelt, lohnt sich ein Bankkredit kaum. Denkbar wäre stattdessen neben der kurzfristigen Kontoüberziehung die Aufnahme eines Kleinkredits. Es gibt einige Kreditanbieter, die sich auf genau solche Kleinkredite spezialisiert haben.

Manche Minikredite sind ggf. auch ohne SCHUFA-Abfrage möglich. Für alle, deren Kreditanfrage bereits abgelehnt wurde, haben wir wichtige Informationen in unserem Ratgeber zusammengestellt zu diesem Thema:

Bei Käufen über 1.000 EUR können Sie über den Online Kreditvergleich die Kreditraten flexibel berechnen. Eine weitere Möglichkeit ist die Eröffnung eines Tagesgeldkontos.

Erfahrungen und Meinungen zur Amazon Finanzierung

Wir haben uns aufgrund unserer Recherche eine eigene Meinung zur Amazon-Finanzierung gebildet. Wir geben uns damit aber noch nicht zufrieden und recherchieren noch die Erfahrungen echter Nutzer*innen zum Thema Amazon-Finanzierung.

Unsere Meinung zur Amazon Ratenzahlung

Ohne Frage, die Amazon-Finanzierung über Barclays ist bequem. Aber das rechtfertigt nicht die hohen Kosten. Wer kurzfristig und schnell Geld benötigt, kann das günstiger mithilfe eines Rahmenkredits der ING oder der Volkswagenbank erhalten.

Noch preiswerter ist ein Ratenkredit. Ohnehin sollten nicht zu viele Einkäufe über Kredit finanziert werden. Und wer einen größeren Einkauf, etwa eine neue Waschmaschine oder einen PC, finanzieren muss, kann das günstiger mit einem Ratenkredit tun.

Jetzt direkt Rahmenkredit der ING beantragen »

Die Meinung echter Nutzer*innen zur Amazon-Finanzierung

Auffällig ist, dass die Mehrheit der Rezensionen bei Amazon selbst zwar fünf Sterne trägt, die aus den vergangenen Monaten aber überwiegend „nur“ noch vier. „Etwas kompliziert, aber hat ja geklappt“ oder „gut bis auf unfreundliche Mitarbeiterin“, lauten typische Einträge. Oft wird die geringe Auswahl an Raten kritisiert, diese ist tatsächlich bei klassischen Ratenkrediten oft höher.

Schlechte Kritiken mit nur einem Stern beruhen oft auf der Ablehnung des Kreditgesuchs. Ob diese Ablehnung gerechtfertigt war oder nicht, können wir natürlich nicht überprüfen. Immer wieder wird auch die Zinshöhe kritisiert, das sehen wir genauso.

Auf reddit finden sich erstaunlich wenig Einträge zur Amazon-Finanzierung. Einer der wenigen befasst sich mit der Möglichkeit, die Amazon-Finanzierung in Österreich zu nutzen. Leider ist ein deutscher Wohnsitz Voraussetzung für die Nutzung des Finanzierungsangebots. Anders sieht es in unserem Kreditvergleich aus. Er enthält auch Angebote aus oder für Österreich.

Bietet Amazon Kredite trotz SCHUFA an?

Zunächst sollte man feststellen, dass eine SCHUFA-Abfrage nicht unbedingt etwas Negatives ist. Jede*r sollte sich der Gefahr einer Überschuldung bewusst sein, unter Umständen kann es die richtige Entscheidung sein, kein Darlehen mehr zu gewähren.

Allerdings kann es gute Gründe geben, warum eine SCHUFA-Abfrage vermieden werden soll. Etwa, weil demnächst eine größere Kreditaufnahme bevorsteht oder weil die finanzielle Situation zwar stabil ist, ein negativer SCHUFA-Eintrag aber die Zinsen in die Höhe treibt. In diesem Fall ist ein Kredit ohne SCHUFA eine gute Alternative. Amazon selbst bietet diese Option nicht, hier empfiehlt sich der Weg über einen seriösen Kreditvermittler wie:

Ratenzahlungen über p2p Kredite

Eine vielleicht etwas ungewöhnliche Finanzierungsart für Ihren Amazon Ratenkauf ist der Privat zu Privat Kredit (p2p). Bei dem p2p Kredit leiht eine oder mehrere Privatpersonen einer anderen Privatperson das benötigte Geld gegen Zinsen. Sie können die Bezahlung also auch über einen p2p Kredit vornehmen, zum Beispiel über einen der beiden folgenden p2p Anbieter:

Diese Anbieter haben ebenfalls Ratenzahlungen im Angebot

Tipp: Eine größere Übersicht finden Sie in unserem Ratgeber „Ratenkauf: „Welche (Online-) Shops bieten Ratenkauf an?“.

Günstige Kredite vor dem Einkauf im Onlinehandel prüfen »

FAQ Amazon Ratenzahlung

(9)Amazon bietet in Zusammenarbeit mit der britischen Großbank Barclays einen Finanzierungsrahmen. Damit können maximal zehn Einkäufe für höchstens insgesamt 3.000 Euro finanziert werden. Die Zinsen liegen hierfür vergleichsweise hoch.

Ja, die LBB bietet Ratenzahlung über ihre LBB Amazon Visa Kreditkarte an. Günstiger sind allerdings Rahmen- oder Ratenkredite.

Nein. Amazon bietet keine Ratenzahlung über Paypal an.

Ja, eine Sonderzahlung ist bei Amazon sowie auch bei Barclays möglich.

Mit dem Finanzierungsrahmen von Amazon und Barclays lassen sich alle Einkäufe über Amazon finanzieren, außerdem solche bei anderen Händlern, wenn sie mit Amazon Pay beglichen werden. Allerdings darf der Gesamtkredit 3.000 Euro nicht übersteigen. Es werden maximal zehn Einkäufe finanziert.

Barclays prüft in Zusammenarbeit mit Wirtschaftsauskunfteien wie der SCHUFA die Bonität für den Amazon Finanzierungsrahmen. Bei zu geringer Bonität wird der Finanzierungswunsch abgelehnt.

Unter „Finanzierung“ kann die Zahlung in mehreren Raten gewählt werden. Die Finanzierung wird über Barclays abgewickelt und ist im Regelfall nicht zinslos.

Grundsätzlich müssen für Ratenzahlungen die Käufer volljährig sein.

Amazon-Partner Barclays gibt nur bekannt, dass die Bonität in Zusammenarbeit mit Wirtschaftsauskunfteien geprüft wird. Dazu dürfte aber auch die SCHUFA gehören. Das würde bedeuten, dass die Amazon-Finanzierung bei der SCHUFA gemeldet wird.

Fazit

Die Finanzierungsangebote von Amazon und Barclays sind zwar bequem, aber im Regelfall teurer als ein Rahmenkredit bei einer unabhängigen Bank oder ein Ratenkredit. Der Kleinkredit ist nicht nur die günstigste Variante, er hat auch den Vorteil, dass er weniger zu weiteren Ausgaben auf Kredit verführt als die Amazon-Finanzierung.

Keine Kommentare