Otto Ratenzahlung: So einfach bei Otto auf Raten zahlen

Otto Ratenzahlung möglich? – Kurzantwort

Der Online-Versandhändler otto.de gehört zu Europas größten E-Commerce Unternehmen. Das deutsche Handels- und Dienstleistungsunternehmen Otto Group ist neben dem Versandhandel in den Unternehmensbereichen Einzelhandel, Finanzierung und Logistik aktiv. Als Handelsunternehmen mit Tradition seit 1949 ist es eine Selbstverständlichkeit, dass ein Kauf eine Otto Ratenzahlung möglich ist. Bei uns erfahren Sie, wie die Otto Ratenzahlung funktioniert, was sie für Konditionen bereit hält und welche Finanzierungs-Alternativen es bei Otto gibt.

Otto Ratenzahlung – Das Wichtigste in Kürze

- Auf das gesamte Sortiment eine Finanzierung per Ratenzahlung möglich.

- Die Zinskosten sind im Vergleich nicht günstig.

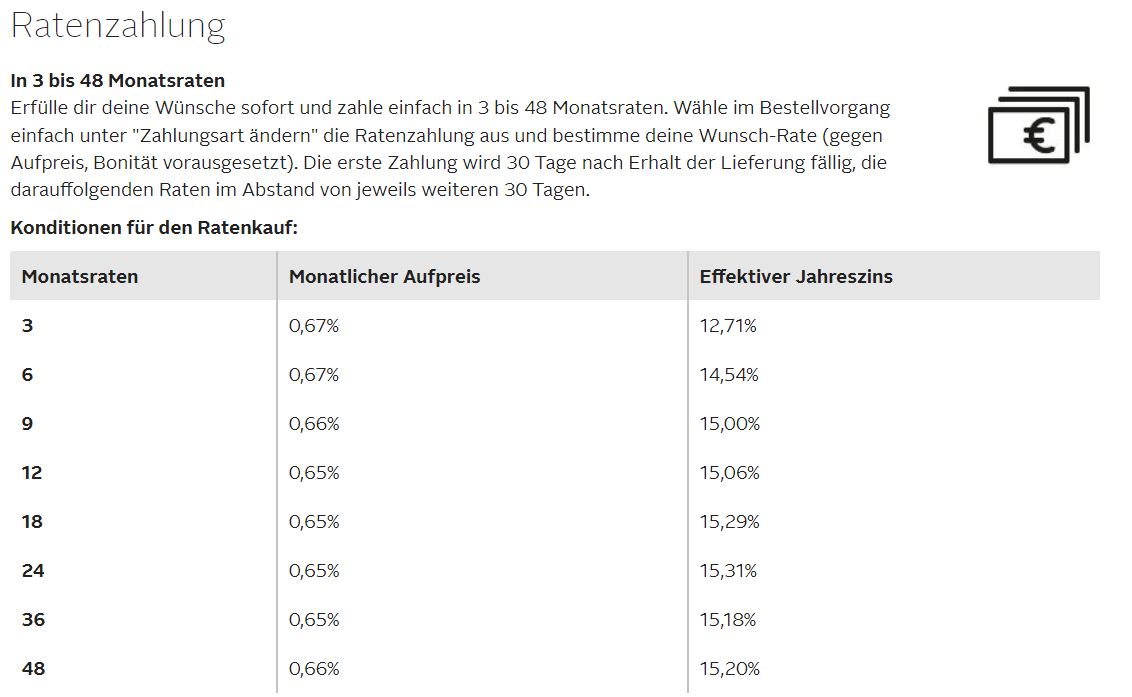

- Zwischen 12,71 und 15,20 Prozent effektiven Jahreszins verlangt Otto für Kredite zwischen 3 und 48 Monatsraten.

- Zur Bonitätsprüfung wird die Schufa genutzt.

- In regelmäßigen Abständen veranstaltet Otto Sonderaktionen mit 0 %-Finanzierung.

Mehr als 10 Millionen Produkte hat der Otto-Versandhandel im Angebot. Die Produktpalette reicht von Mode über Sport bis Multimedia. Darunter finden sich tägliche Angebote und Schnäppchen zu Top-Deal-Preisen, darunter auch hochpreisige Produkte. Sie möchten oder können ein neues Smartphone wie iPhone oder Google Pixel nicht sofort bezahlen? Kein Problem Sie können Ihr Wunschgerät bei Otto ab 12,71 Prozent effektiver Jahreszins finanzieren.

Günstigere Kredit-Alternative im Vergleich zur Otto Ratenzahlung

Inhaltsverzeichnis

- Otto Ratenzahlung – Das Wichtigste in Kürze

- VorTEILE und Nachteile zur Ratenzahlung bei Otto

- Alle Konditionen der Otto Ratenzahlung im Überblick

- Schritt für Schritt Anleitung

- Ratenfinanzierung von Otto: Diese Kosten müssen Kreditnehmer kennen

- Otto bietet Ratenzahlung auf alle Produkte

- Die Otto Ratenzahlung wurde abgelehnt: Diese Möglichkeiten bleiben

- Erfahrungen und Meinungen zur Otto Finanzierung

- Otto-Ratenschutz: Restschuldversicherung zu teuren Konditionen

- Sonderaktionen von Otto: 0 %-Finanzierung und Zahlpausen

- Finanzierung bei Otto via PayPal Ratenzahlung

- Welche Anbieter haben ebenfalls Ratenzahlung im Angebot?

- FAQ: Fragen und Antworten zur Otto Ratenzahlung

- Fazit

VorTEILE und Nachteile zur Ratenzahlung bei Otto

- Unkomplizierte Abwicklung

- Transparenz ist sehr gut

- Kunde kann Monatsrate frei wählen

- Kleine Kredite möglich

- 100 Tage Zahlpause möglich

- Vorzeitige Ablösung jederzeit möglich

- Hohe Zinsen

- Zinsen nicht abhängig von Bonität

- Neukunden müssen häufig Anzahlung leisten

- Teure Restschuldversicherung

Alle Konditionen der Otto Ratenzahlung im Überblick

| Laufzeit: | Zwischen 3 und 48 Monaten |

| Zinsen: | Zwischen 12,71 und 15,20 % effektiver Jahreszins |

| Bonitätsprüfung: | Zahlungsmoral bei Bestandskunden + SCHUFA-Abfrage |

| 100 Tage Zahlpause: | Aufpreis von 3,5 % (12,8 % effektiver Jahreszins), mit Ratenzahlung kombinierbar |

| Neukunden möglich: | Ja, aber Anzahlung von 20 % wahrscheinlich |

| Flexibilität: | Kreditlaufzeit vom Kunden schrittweise wählbar |

| Tilgungsfreie Zeit: | Die erste Rate wird 30 Tage nach Erhalt der Ware fällig |

| Sondertilgung: | Jederzeit möglich, auch Teilrückzahlungen erlaubt |

| Mindest- und Maximalbetrag: | Nicht eindeutig definiert, Kundenberichte deuten auf Beträge zwischen 50 und 5.000 € hin, abhängig von Bonität. Im Zweifel vor dem Kauf Kundenservice kontaktieren. |

| Altersbeschränkung: | Nur für die Restschuldversicherung (OTTO-Ratenschutz) |

Schritt für Schritt Anleitung

Die Ratenzahlung bei Otto können Sie sehr unkompliziert abschließen:

Schritt 1: Produkte auswählen

Grundsätzlich sind alle Produkte, die Sie bei Otto erwerben können, auch per Ratenzahlung zur Finanzierung verfügbar. Legen Sie also einfach alle Waren, für die Sie die Otto Ratenzahlung nutzen möchten, in den Warenkorb und klicken Sie auf „Zur Kasse“.

Schritt 2: Finanzierung auswählen

Nachdem Sie sich angemeldet oder ein Kundenkonto angelegt haben, können Sie die gewünschte Zahlungsart in „Ratenzahlung“ ändern. Dort können sie die gewünschte Laufzeit mit den entsprechenden Raten auswählen. Sie müssen zustimmen, dass Otto Schufa-Daten für die Einschätzung Ihrer Bonität heranzieht.

Schritt 3: Alternative prüfen

Weil der Ratenkredit bei Otto nicht zu den günstigsten Angeboten gehört, lohnt es sich gerade bei größeren Anschaffungen, auch andere Kreditangebote einzuholen.

Schritt 4: Bonität prüfen lassen

Otto prüft nun im Hintergrund Ihre Bonität. Sie erhalten direkt Bescheid, ob die Finanzierung für Sie möglich ist oder nicht. Auch über eventuell notwendige Anzahlungen werden Sie direkt informiert.

Schritt 5: Bestellung abschließen

Gehen Sie nun alle Daten noch einmal durch und schließen Sie den Bestellprozess ab.

Schritt 6: Anzahlung leisten und Raten zahlen

Wenn Otto von Ihnen eine Anzahlung verlangt, werden Sie darüber im Anschluss an den Bestellprozess noch einmal informiert. Sie müssen die Anzahlung dann auf das angegebene Konto einzahlen. Die Ware wird erst dann versendet, wenn Otto den Zahlungseingang verbucht hat. Wenn eine Anzahlung nicht nötig ist, wird die Ware direkt versendet.

Um die Raten zu bezahlen, müssen Sie den vereinbarten Betrag auf das von Otto angegebene Konto überweisen. Die erste Ratenzahlung ist 30 Tage nach Erhalt der Ware fällig.

Ratenfinanzierung von Otto: Diese Kosten müssen Kreditnehmer kennen

Wie hoch die Gebühren konkret sind, hängen auch von der Dauer der Finanzierung und dem Kreditbetrag ab. Grundsätzlich sind die Zinsen für jeden Kunden und für jede Kreditsumme gleich hoch. Entscheidend ist nur, wie viele Monatsraten vereinbart werden.

Übersicht über die Zinsen im Verhältnis zur Laufzeit beim Otto Ratenkredit. (Quelle: Otto.de)

Die konkreten Kosten können Sie ganz leicht berechnen: Wenn Sie bei der Ratenzahlung im Otto Shop die gewünschte Laufzeit auswählen, wird dort eine Monatsrate angezeigt. Diese müssen Sie mit der Laufzeit multiplizieren. Von diesem Betrag ziehen Sie nun den Kaufpreis der Waren ab. Die Differenz ist der Betrag, den Sie für die Finanzierung zusätzlich aufwenden müssen.

Beispiel:

Sie kaufen bei Otto einen Laptop im Gegenwert von 1.000 Euro. Sie entscheiden sich für eine Finanzierung mit einer Laufzeit von 24 Monaten bei einem effektiven Jahreszins von 15,31 Prozent p.a. und einer Rate von 48,17 Euro:

24 x 48,17 Euro sind 1.156,08 Euro. Abzüglich des Kaufpreises in Höhe von 1.000 Euro ergibt dies Zinsen und Gebühren in Höhe von 156,08 Euro. Sie zahlen also 156,08 Euro mehr, als wenn Sie den Laptop direkt bezahlen.

Direkte Bezahlung über einen günstigen Kredit und Kosten sparen:

Otto bietet Ratenzahlung auf alle Produkte

Grundsätzlich können alle Produkte bei Otto per Ratenzahlung erworben werden. Es ist also egal, aus welcher Produktkategorie oder welchem Preissegment sie stammen.

Bei den Mindest- und Maximalbeträgen macht der Versandhändler leider keine eindeutigen Angaben. Klar ist nur: Die Mindestrate muss 10 Euro im Monat betragen. Der maximale Betrag hängt von der Bonität und dem bisherigen Bestellverhalten ab.

So ist es beispielsweise durchaus möglich, eine komplette Küche zu finanzieren, allerdings muss dafür der Kunde dafür über eine entsprechend gute Bonität verfügen.

Die Otto Ratenzahlung für Neukunden erfordert oft eine Anzahlung

Grundsätzlich ist es auch für Neukunden möglich, den Otto Kredit in Anspruch zu nehmen. Allerdings müssen Neukunden bei Otto Anzahlungen leisten. Diese entspricht rund einem Fünftel der Gesamtsumme. Dies dient dem Datenabgleich und ist ein Hinweis auf eine entsprechende Bonität.

Eine schlechte Bonität kann zur Ablehnung der Ratenzahlung führen

Wenn die Otto Ratenzahlung abgelehnt wurde, so hat dies in der Regel nur einen einzigen Grund: Die Kreditwürdigkeit des Kunden ist nicht ausreichend. Leider gibt Otto den konkreten Grund für diese Einschätzung nicht an. Dementsprechend muss der Kunde der Sache selbst auf den Grund gehen.

Dadurch erfolgt auch bei einer Otto Ratenzahlung ein SCHUFA Eintrag. Das ist jedoch erst einmal kein Problem. Problematisch sind vor allem negative Einträge, die auf eine schlechte Zahlungsmoral hindeuten. Dann ist eine weitere Kreditaufnahme so gut wie unmöglich.

Auch Verbraucher können diese Abfrage einmal jährlich kostenfrei beantragen. Hier wird ersichtlich, wenn SCHUFA Einträge der Otto Ratenzahlung im Weg stehen und wann diese verfallen sollten. Oft reicht es aus, zu warten, bis Einträge verfallen oder Kredite abbezahlt werden.

Muss ein Interessent bereits viele weitere Kredite bedienen, ist die Gesamtsumme von Kreditkarten, Krediten und Dispo sehr hoch oder enthält die Kartei sogar negative Einträge, ist eine Ablehnung wahrscheinlich.

Die Otto Ratenzahlung wurde abgelehnt: Diese Möglichkeiten bleiben

Zuerst ist es sinnvoll, sich nach Alternativen umzusehen und einen Kreditvergleich vorzunehmen. Der Otto Ratenkredit ist teuer und Kleinkredite von alternativen Anbietern sind oftmals günstiger. Daher sollten Sie ohnehin zunächst andere Kredite prüfen, bevor Sie sich für den Otto Ratenkredit entscheiden.

Denn der Otto Kredit ist sicherlich kein Kredit zum Nulltarif. Es kann stattdessen sogar günstiger sein, zeitweise den Dispo auszunutzen, auch wenn das für viele nicht empfehlenswert ist. Damit sich dieses Vorgehen finanziell lohnt, dürfte der Dispo zudem nur über einen kurzen Zeitraum genutzt werden und die Zinsen müssten unter denen bei Otto liegen.

Im Durchschnitt ist das der Fall, allerdings können einige Girokonten einen ähnlich hohen Zinssatz verlangen. Auch die Verwendung der Kreditkarte kann sich bei fairen Rückzahlungsbedingungen eher lohnen. Dabei kommt es auch hier auf den effektiven Jahreszins an.

Es lohnt sich jedoch für jeden, die Anbieter für Kleinkredite zu vergleichen und zu versuchen, den günstigsten Ratenkredit zu bekommen. Ist ein Kreditangebot teurer als das bei Otto, so sollten sich Kreditnehmer gegen das Angebot entscheiden, damit sie nicht in die Schuldenfalle geraten.

| Kreditrahmen | Besonderheit | ||

|---|---|---|---|

(Testbericht) | 1.000 – 25.000 € | Trotz SCHUFA möglich | Jetzt zu auxmoney » |

(Testbericht) | 100 – 3.000 € | Mindesteinkommen: 500 € | Jetzt zu cashper » |

(Testbericht) | 500 – 120.000 € | Trotz SCHUFA möglich | Jetzt zu smava » |

Stimmen Finanzierungsbedarf und Einkommen nicht überein und erscheint Otto eine Kreditvergabe deswegen zu riskant, dann hat der Kunde mehrere Möglichkeiten. Die einfachste Variante wäre, die Laufzeit zu verlängern. Denn dadurch verringert sich die monatliche Kreditrate und die finanzielle Belastung sinkt. Die Gesamtkosten steigen jedoch auch.

Eine bessere Möglichkeit besteht darin, nur einen Teil des Einkaufs zu finanzieren. Das ist möglich, indem der Verbraucher einfach 2 Einkäufe tätigt. Den ersten Einkauf zahlt er komplett. Beim zweiten Einkauf nutzt er die Otto Ratenzahlung.

Erfahrungen und Meinungen zur Otto Finanzierung

Wir haben uns aufgrund unserer Recherche eine eigene Meinung zur Saturn-Finanzierung gebildet. Wir geben uns damit aber noch nicht zufrieden und recherchieren noch die Erfahrungen echter Nutzer*innen zum Thema Saturn-Finanzierung.

Unsere Meinung zur Otto Ratenzahlung

Der Versandhändler Otto gilt als langjährig erfahren und zuverlässig. Kundenservice ist kein bloßes versprechen, sondern gehört zur Tradition. Alle Produkte sind im Ratenkauf erhältlich und viele sind günstig verfügbar.

Eine allgemein bekannte Geschäftsstrategie im Versandhandel ist, ein paar Prozent Preisabschlag beim Produkt und dafür ein paar Prozent mehr Zinsen bei der Finanzierung draufschlagen. Deutlich wird das an 15,20 Prozent Zinsen pro Jahr bei 48 Monatsraten der Otto Ratenzahlung.

Bei einer Otto Finanzierung ist die Kreditaufnahme nicht mit einer Bargeldauszahlung verbunden. Wer Bargeld kurzfristig und schnell benötigt, kann sich das über einen Rahmenkredit bei diesen Kreditinstituten beschaffen:

Unserer Meinung nach ist ein frei verfügbarer Ratenkredit günstiger und für größere Anschaffungen die beste Lösung. Für Personen mit guter Bonität bietet ein bonitätsunabhängiger Kredit Zinsen im niedrigen einstelligen Bereich. Vergleichen Sie günstige Kreditangebote in unserem Vergleichsrechner.

Jetzt direkt Rahmenkredit der ING beantragen »

Die Meinung echter Nutzer*innen zur Otto-Finanzierung

Bei Google lassen sich einige Meinungen echter Nutzer*innen zur Finanzierung bei Otto recherchieren. Meist geht es auf reddit und anderen Foren um Lieferungen und Rücksendungen. Zu Ratenkäufen gibt es kaum aktuelle Einträge. Bei älteren Einträgen wurden die Flexibilität der Otto Finanzierung und die Möglichkeit einer Zahlungspause positiv hervorgehoben.

Auf Trustpilot wurden über 82 Prozent der mehr als 83.500 Bewertungen zu Otto mit 4 bis 5 Sternen versehen. Beim Versandhändler gibt es eine extra Kontaktseite, wo Nutzer*innen Lob und Kritik anbringen können. Diese Bemerkungen sind nur händlerintern sichtbar.

Wer aktuelle Finanzierungsangebote mit den Otto Konditionen vergleichen möchte, wirft am besten einen Blick in unserem Kreditvergleich.

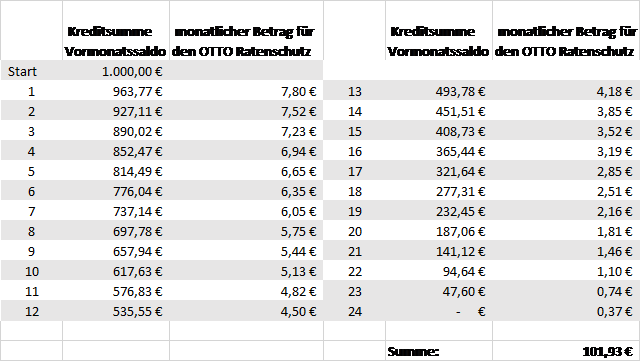

Otto-Ratenschutz: Restschuldversicherung zu teuren Konditionen

Beim Ratenschutz handelt es sich um eine Restschuldversicherung. Diese Versicherung schützt den Verbraucher vor Überschuldung im Falle von:

- Unverschuldeter Arbeitslosigkeit

- Arbeitsunfähigkeit

- Tod

Die Versicherung würde in den soeben genannten Fällen für die Kreditraten aufkommen. Hierfür fallen jedoch weitere Kosten an.

Derzeit kostet die Versicherung 0,79 % des Vormonatssaldos. Das klingt auf den ersten Blick vielleicht nicht nach viel, ist jedoch über die Laufzeit gesehen durchaus beachtlich.

Beispiel Mehrkosten durch die Otto Restschutzversicherung (Quelle: Otto.de)

In unserem obigen Beispiel (1.000 Euro Kredit über 24 Monate) würde der Kreditnehmer also nochmal zusätzlich 101,93 € für die Restschuldversicherung zahlen. Die Kosten stehen also nicht in einem sinnvollen Verhältnis zu den Vorteilen.

Denn wer seine Raten nicht zahlen kann, hat oft noch andere Möglichkeiten. In diesem Fall lohnt es sich, direkt den Kontakt zum Support zu suchen.

Zeitweise Ratenaussetzung, ein veränderter Tilgungsplan oder andere Möglichkeiten führen oft dazu, dass der Kreditnehmer seinen Kredit auf Dauer doch noch abbezahlen kann. Da es sich um einen Kleinkredit handelt, lässt sich dieses Problem oftmals lösen.

Sonderaktionen von Otto: 0 %-Finanzierung und Zahlpausen

Otto hat in bestimmten Zeiträumen immer wieder Sonderaktionen bei der Finanzierung, die diese vergünstigen oder verteuern kann. Inzwischen hat sich die Zahlpause fest etabliert. Kunden können bei entsprechender Bonität mit Otto vereinbaren, eine Zahlpause von 100 Tagen einzulegen.

Der Aufpreis beträgt 3,2 Prozent bzw. der effektive Jahreszins 11,66 Prozent. Das bedeutet im Falle unseres Laptops von 1.000 Euro also, dass der Kunde diesen zwar erst 100 Tage nach Erhalt des Laptops bezahlen muss. Er muss dann jedoch keine 1.000 Euro bezahlen, sondern 1.032 Euro.

Teilweise sind in bestimmten Produktsortimenten wie Technik sogar 0 %-Finanzierungen über 12 Monate möglich. Otto kündigt derartige Aktionen nicht an. Die Otto 0 % Finanzierung-Erfahrungen einiger Kunden sind dabei jedoch so gut, dass die Aktionen heiß erwartet sind.

Finanzierung bei Otto via PayPal Ratenzahlung

Bei Otto können Sie als Zahlungsoption auch PayPal auswählen. Der Zahlungsdienstleister bietet nicht nur den Service von Sofortzahlungen, sondern auch Ratenzahlungen an. Über das Zahlungssystem PayPal können Sie abseits von Otto den Kaufpreis auch in Raten bezahlen. Damit Nutzer*innen die Option von PayPal angeboten bekommen, bedarf es einer entsprechenden Bonität.

Der Preis für diese Option ist mit 9,99 Prozent effektive Zinsen pro Jahr nicht besonders günstig. Gerade im Vergleich zu Ratenkrediten ist dies teuer.

Welche Anbieter haben ebenfalls Ratenzahlung im Angebot?

Tipp: Eine größere Übersicht finden Sie in unserem Ratgeber „Ratenkauf: Welche (Online-) Shops bieten Ratenkauf an?“.

FAQ: Fragen und Antworten zur Otto Ratenzahlung

(8)Nein, das ist unwahrscheinlich. Zur Einschätzung der Bonität nutzt Otto die Schufa. Da die Auskunftei die einzige Quelle zur Risikoeinschätzung ist, führt bei einem negativen Eintrag leider kein Weg an einer Ablehnung des Kreditantrags vorbei.

Bezahlen können Sie bei Otto mit PayPal, Lastschrift, Kreditkarte, giropay, Vorkasse und per Rechnung. Über die Option Rechnungskauf („Erst kaufen und später zahlen“) entscheidet Otto kundenbezogen nach Prüfung der Bonität und Zuverlässigkeit.

Ja. Otto bietet eine 100 Tage Zahlpause, die jedoch nur in Aktionszeiträumen kostenfrei ist. Ansonsten fallen dafür Zinsen in Höhe von 3,2 % an.

Die Otto-Ratenzahlung kann über einen Zeitraum von 3 bis 48 Monaten genutzt werden. Die Mindestrate beträgt dabei 10 Euro pro Monat.

Grundsätzlich ja. Die Otto Ratenzahlung ist zwar im Vergleich zu einem Minikredit sicherlich keine günstige Wahl, jedoch sind die Konditionen transparent aufgeführt und der Kunde wird jederzeit über die Konsequenzen so aufgeklärt, dass er es verstehen kann. Dementsprechend sind die Konditionen grundsätzlich fair.

Bei der Otto Ratenzahlung ist eine vorzeitige Kündigung möglich. Das geschieht einfach durch eine vorzeitige Rückzahlung bzw. Sondertilgung.

Hin und wieder. Die 0 %-Finanzierung von Otto ist heißbegehrt, wird jedoch nur in bestimmten Aktionszeiträumen angeboten. Wer sich für diese Art der Finanzierung interessiert, muss also die Augen offenhalten und im richtigen Augenblick zuschlagen.

Ja, allerdings ist das kein Grund zur Sorge. Der Ratenkredit von Otto wird zwar in der Schufa vermerkt wie dies bei jedem Kredit der Fall ist. Entscheidend für eine schlechte SCHUFA Auskunft sind aber nicht die Krediteinträge im Allgemeinen, sondern nur negative Merkmale, die erst dann entstehen würden, wenn der Kunde seine Raten nicht tilgt. In dem Fall veranlasst Otto einen Schufa Eintrag.

Fazit

Die Otto Ratenzahlung ist sicherlich nicht die günstigste Möglichkeit, Waren per Raten zu bezahlen. Doch Otto informiert fair und eindeutig über die Konditionen und bietet zudem jedem Kunden den gleichen Zins an. Dadurch verringert sich der Preisvorteil von anderen Anbietern für Menschen, die sonst als eher riskante Kreditnehmer eingeschätzt werden.

Auch im Rahmen von geringen Beträgen kann es sinnvoll sein, auf die Otto Ratenzahlung zurückzugreifen. Dann siegt sicherlich auch das Argument des geringen Aufwands, denn es könnte kaum unkomplizierter sein, einen Ratenkredit aufzunehmen.

Bei größeren Anschaffungen lohnt es sich jedoch sicherlich, auch andere Kreditanbieter in Erwägung zu ziehen.

Keine Kommentare