Bonität und Bonitätskriterien: Das sollten Sie wissen 2024

Bonitätskriterien im Überblick

- Berufliche Tätigkeit und Qualifikationen

- Sicherheit des Arbeitsplatzes

- SCHUFA-Score (Zahlungsverhalten in der Vergangenheit)

- Höhe von Gehalt und Einkommen

- Höhe der regelmäßigen Ausgaben und sonstigen Verbindlichkeiten

- Vorhandensein von Vermögen

Bevor die Bank eine Kreditzusage erteilt, prüft sie den potentiellen Kreditnehmer hinsichtlich der Fähigkeit und Bereitschaft, zukünftige Zahlungsverpflichtungen vertragsgerecht zu erfüllen. Eine ausreichende Bonität ist Voraussetzung für eine Kreditvergabe.

Bonitätskriterien & Bonität: Das Wichtigste in Kürze

- Zur Ermittlung der Kreditwürdigkeit nutzen Banken und andere Unternehmen verschiedene Kriterien. Wir gehen der Frage nach, was die wesentlichen Bonitätskriterien für Kredite für Privatpersonen sind.

- Das Ergebnis der Bonitätsprüfung entscheidet darüber, ob und zu welchen Konditionen ein Kredit gewährt wird. Eine wichtige Rolle bei der Antragsprüfung spielen Auskünfte von Wirtschaftsauskunfteien wie der SCHUFA.

- Verbraucher können eine kostenlose SCHUFA-Auskunft einholen oder mit einer Konditionsanfrage ohne Auswirkungen auf die SCHUFA ihre Kreditwürdigkeit testen.

- Finanzierungen sind auch bei verminderter Kreditwürdigkeit möglich. Wir stellen einen Anbieter für einen Kredit ohne SCHUFA

- In unserem FAQ Bereich erhalten Sie Antworten auf typische Fragen zu Bonitätskriterien und Bonität.

Inhaltsverzeichnis

- Bonitätskriterien im Überblick

- Bonitätskriterien & Bonität: Das Wichtigste in Kürze

- Grundlagen zu Bonität & Bonitätskriterien

- Was sind die wesentlichen Bonitätskriterien?

- Ihre Chance: Der SCHUFAfreie Kredit von Bon-Kredit

- Wer misst die Bonität und wie funktioniert das?

- Gibt es weitere Bonitätskriterien?

- Warum es Kredite ohne Bonitätsprüfung nicht geben kann

- Kann ich meine Bonitätspunkte selbst beeinflussen?

- Wie hoch sollte das Einkommen für eine Kreditzusage sein?

- Schlechte Bonität: Kredite ohne Bonitätsprüfung möglich?

- Was sind Pfandkredite?

- infoscore und Creditreform – Die Konkurrenten der SCHUFA

- Woher stammen die Daten für eine Bonitätsprüfung?

- Mit einer kostenlosen Selbstauskunft die eigene Bonität überprüfen?

- FAQ zu Bonitätskriterien & Bonität

- Fazit Bonitätskriterien

- Bonitätskriterien ermöglichen eine Bewertung der Bonität

- Beste Kreditzinsen bei sehr guter Bonität

- Bonitätseinschätzung durch Verbraucher durch kostenlose SCHUFA-Auskunft

- Vor einer geplanten Kreditaufnahme Bonität verbessern

- Keine einheitlichen Regelungen für Bonitätskriterien

- Negativer SCHUFA-Eintrag kann zur Antragsablehnung führen

- Höhere Kreditzinsen beim Kredit ohne SCHUFA

Grundlagen zu Bonität & Bonitätskriterien

Bonität bedeutet Kreditwürdigkeit oder Zahlungsfähigkeit – sie beschreibt, ob ein Kreditnehmer in der Lage ist, seinen Kredit vertragsgemäß ohne Zahlungsausfall zurückzuzahlen.

Nicht nur für Banken ist die Bonität deshalb der wichtigste Faktor bei der Kreditvergabe-Entscheidung. Auch Versandhäuser, Online-Shops oder Mobilfunkanbieter setzen eine Bonitätsprüfung voraus, bevor sie den Warenversand gegen Teilzahlung oder monatliche Abrechnung zulassen.

Jetzt SCHUFA Auskunft einholenWas sind die wesentlichen Bonitätskriterien?

Eine gute Bonität setzt sich aus ausreichend hohem und beständigem Einkommen, einem gesunden Einnahme-Ausgabe-Verhältnis, der zuverlässigen und rechtzeitigen Zahlung von gestellten Forderungen, einem möglichst hohen Sparvermögen sowie möglichst geringen Schulden (z.B. durch Kredite, Ratenkäufe) im Verhältnis zum Vermögen zusammen.

Persönliche & wirtschaftliche Bonitätskriterien im Überblick:

- Berufliche Tätigkeit und Qualifikationen

- Sicherheit des Arbeitsplatzes

- SCHUFA-Score (Zahlungsverhalten in der Vergangenheit)

- Höhe von Gehalt und Einkommen

- Höhe regelmäßiger Ausgaben und sonstiger Verbindlichkeiten

- Vorhandensein von Vermögen

Ihre Chance: Der SCHUFAfreie Kredit von Bon-Kredit

Einen Kredit ohne Bonitätsprüfung bekommen Sie zwar auch bei Bon-Kredit nicht – wohl aber einen Vertrag ohne SCHUFA-Prüfung und -Eintrag. Bon-Kredit ist uneingeschränkt empfehlenswert, denn der Kreditvermittler fordert eine Vielzahl von Angeboten an und sorgt dafür, dass Sie vom günstigsten verfügbaren Angebot profitieren.

Bon-Kredit zeichnet sich durch folgende Eckdaten aus:

- keine SCHUFA-Abfrage und -Eintragung

- neutrale Auszahlung des Bargelds per Post oder als Überweisung

- keine Bindung an einen bestimmten Zweck

- schnelle Auszahlung binnen weniger Tage, da Sofortkredit

- diskrete Abwicklung per Post

- kostenfreie Angebotserstellung

- 3,90 bis 15,99 Prozent p. a. effektiver Jahreszins (Stand: 10/2020)

- Laufzeiten zwischen 12 und 120 Monaten

- Nettokreditbetrag zwischen 1.000 und 100.000 Euro

- Angebote von bis zu 20 Banken mit nur einer Anfrage

Wer misst die Bonität und wie funktioniert das?

Der so genannte personenindividuelle Score wird anhand von Zahlen und Daten zum bisherigen Zahlungsverhalten, der finanziellen Gesamtsituation, etc. elektronisch berechnet.

Die Daten kommen von Unternehmen, Banken, u.ä. Dadurch wird Objektivität und Gleichberechtigung gewährleistet, auch wenn die genauen Gewichtungen und Methoden verborgen bleiben.

Das Ergebnis (Score) ist die prozentuale, statistische Wahrscheinlichkeit, dass kommende Zahlungsforderungen zuverlässig beglichen werden. Geht es um die Kreditbewilligung, steht vor allem der SCHUFA-Basisscore im Mittelpunkt.

Gibt es weitere Bonitätskriterien?

Ja. Zwar stehen die Banken (und auch Händler, etc.) im engen Austausch mit der SCHUFA, setzen bei der Kreditvergabe aber auch auf weitere bankinterne und persönliche Erfahrungen.

So kommt auch die unterschiedliche Handhabung von Anfragen zwischen den Anbietern zustande. Voraussetzung für eine persönliche Beurteilung ist aber natürlich, dass Sie dort bisher auch Kunde waren.

Sind Sie Neukunde, müssen Sie entsprechende Nachweise von Ihrer bisherigen Bank vorlegen. Lesen Sie zum Thema unseren speziellen Ratgeber zur Funktion und Aufgaben der Schufa.

Warum es Kredite ohne Bonitätsprüfung nicht geben kann

Die Bonitätsprüfung ist neben der Bestellung von Sicherheiten die einzige Möglichkeit, das Risiko eines geplatzten Kredits zu reduzieren. Keine seriöse Bank wird daher auf die Möglichkeit verzichten, die Bonität zu prüfen. Aus diesem Grund gibt es schlichtweg keine herkömmlichen Kredite ohne Bonitätsprüfung, die von einer Bank ausgegeben werden (zu den Alternativen später mehr).

Die meisten Menschen, die nach Krediten ohne Bonitätsprüfung suchen, meinen aber tatsächlich etwas anderes: den Kredit ohne SCHUFA. Bei diesen Krediten wird eine Bonitätsprüfung durchgeführt und in diesem Rahmen erfolgt in manchen Fällen auch eine SCHUFA-Abfrage.

Im Gegensatz zu normalen Banken, für die Negativmerkmale in der SCHUFA-Akte ein Ausschlusskriterium sind, führen diese hier jedoch nicht automatisch zur Ablehnung des Kreditantrags. Vielmehr betrachtet man die Gesamtsituation des Antragstellers bzw. Mitantragsteller.

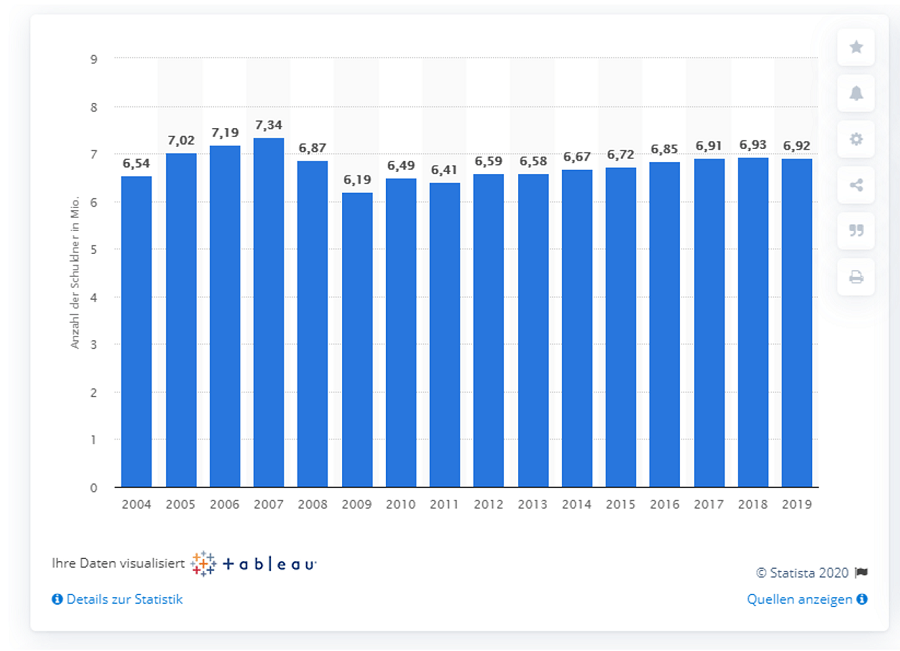

Laut Statista (Stand: 11/2019) beträgt der Verschuldungsgrad privater Verbraucher in Deutschland genau 10 Prozent. Das betrifft immerhin 6,92 Millionen Verbraucher. Es ist daher sinnvoll, die eigene Bonität regelmäßig einzuschätzen und zu verbessern.

Anzahl der überschuldeten Privatpersonen* in Deutschland von 2004 bis 2019 (*in Millionen). (Grafik: Statista)

Kann ich meine Bonitätspunkte selbst beeinflussen?

Ja. Sie haben erfahren, dass viele Bonitätskriterien zu einem statistischen Wert verbunden werden, der dann Kreditgebern (und anderen Institutionen) als Entscheidungsgrundlage dient. Und natürlich können Sie die einzelnen Bonitätskriterien selbst positiv oder negativ beeinflussen.

Was kann ich gezielt unternehmen?

Einiges: Erhöhen Sie Ihr Einkommen bzw. Ihre Liquidität, verringern Sie Ihre Ausgaben, zahlen Sie Schulden ab, tilgen Sie die offenen Raten aus Ratenkäufen, etc. – und vermeiden Sie mehrere Kredite, Ratenkäufe und Negativmerkmale dieser Art nebeneinander. Kündigen Sie außerdem nicht mehr benötigte Girokonten und Kreditkarten. So sorgen Sie bereits für einen ordentlichen Anstieg Ihres Scores.

Jetzt zum Kreditantrag von Bon-Kredit (auch ohne SCHUFA)Kann ich meine SCHUFA direkt beeinflussen?

Auch das können Sie: Sie können kostenlos Ihre SCHUFA einsehen und schauen, ob alle Daten zur Berechnung richtig sind, sprich ob z.B. als offen angegebene Kredite noch aktuell sind.

Jetzt SCHUFA Auskunft einholenFalls nicht, können Sie die Daten durch den entsprechenden „Verursacher“ oder direkt selbst innerhalb kurzer Zeit anpassen lassen. Noch aktuelle Negativeinflüsse können selbstverständlich aber nicht einfach gelöscht werden.

Weitere Tipps zur Verbesserung der Bonität geben wir in unserem Ratgeber Bonität berechnen.

Wie hoch sollte das Einkommen für eine Kreditzusage sein?

Hierzu gibt es keine offizielle Formel oder Angabe. Die Frage sollte vielmehr sein, wie viel „Gewinn“ nach Abzug der monatlichen Fixkosten in etwa übrig bleibt und zur Abzahlung eines Kredites eingesetzt werden kann. Wichtig ist also, dass Sie ein gesundes Einkommen-Ausgaben-Verhältnis haben.

Rolle des Arbeitsverhältnis als Bonitätskriterium

Wichtig ist, dass Sie ein unbefristetes, vertraglich geregeltes Arbeitsverhältnis mit eben auch einem fest vereinbarten Monatsarbeitslohn haben. Bei Verträgen mit großen Anteilen von Bonus- oder Verkaufstantiemen wird es schwierig. Diese werden häufig von Banken nicht als Einkommen anerkannt.

Befristete Arbeitsverhältnisse oder noch andauernde Probezeiten verringern die Chance ebenso wie saisonale Einkommenseinbrüche. Haben Sie gar kein Arbeitsverhältnis, sollten Sie sich nach entsprechenden Kreditalternativen umsehen (z.B. Privatkredite), aber immer noch äußerst vorsichtig handeln, um sich nicht unnötig hoch zu verschulden. In welcher Branche Sie arbeiten, wird in der Regel nicht einbezogen.

Probleme mit Krediten bei bestimmten Personengruppen

Wenn Sie Rentner, Selbstständiger oder Freiberufler sind, gehören Sie zu den Problemgruppen, was die Bewilligung von Krediten angeht. Leider: Denn als Rentner haben Sie zwar geregeltes Einkommen, allerdings schrumpfen die Bezüge und steigen im Gegenzug die Kosten für Mieten, Lebenshaltung, etc. Banken befürchten also einen Zahlungsausfall aufgrund der Kostenverhältnisse.

Auch als Selbstständiger oder Freiberufler sind Sie benachteiligt, weil Sie zwar ein meist sehr hohes Einkommen mitbringen, dieses Einkommen aber nicht langfristig planen können. Mit Zinszahlungen verdienen Banken ihr Geld, daher ist ihnen das planbare Einkommen durch pünktliche Rückzahlung der Kredite so wichtig.

Neben dem Einkommen und der Bonität spielen noch weitere Faktoren bei der Entscheidung über einen Kredit eine Rolle. Mehr dazu erfahren Sie in unserem Ratgeber zu den typischen Kredit-Voraussetzungen.

Schlechte Bonität: Kredite ohne Bonitätsprüfung möglich?

Wenn Kreditsuchende wissen, dass es um ihre Bonität nicht allzu gut bestellt ist, müssen sie damit rechnen, dass die Bank ihren Kreditantrag ablehnen wird. Daher stellt sich die Frage, ob es auch Kredite ohne Bonitätsprüfung gibt.

Wenn man einmal im Internet nach Krediten ohne Bonitätsprüfung sucht, wird man schnell feststellen, dass das Angebot an Krediten ohne Bonitätsprüfung groß ist. Doch wie seriös sind diese Angebote?

Vorweg muss man festhalten, dass unter diesen Angeboten leider auch viele Kredithaie zu finden sind, die sich an der Notlage der Kreditsuchenden bereichern wollen.

Es gibt aber durchaus auch seriöse Anbieter für schufafreie Kredite wie etwa Bon-Kredit, MAXDA oder auxmoney. Bei diesen Unternehmen handelt es sich um Kreditvermittler. Unsere verlinkten Erfahrungsberichte informieren Sie ausführlich.

Jetzt zum Kreditantrag von Bon-Kredit (auch ohne SCHUFA)Allerdings verzichten auch diese Anbieter genau genommen nicht gänzlich auf eine Bonitätsprüfung, sondern lediglich auf das Einholen einer SCHUFA-Auskunft. Der berufliche Status und die Höhe des Einkommens werden nämlich auch bei diesen Anbietern abgefragt.

Dennoch haben auch schwierige Fälle die Chance bei auxmoney, Bon-Kredit oder MAXDA einen Kredit zu erhalten. Sie müssen sich jedoch darüber im klaren sein, dass die Zinsen in der Regel höher ausfallen als bei einem normalen Bankkredit.

Sie können sich als zweite Option auch nach Privatkrediten, also Krediten von Privatpersonen an Privatpersonen erkunden. Privatkredite eröffnen einen weiteren Weg, sie Sie mit schlechter Bonität trotzdem Kredite erhalten können. Wir geben Ihnen 7 wichtige Hinweise in unserem Ratgeber Kredite ohne Bank.

Denkbar ist zudem, dass Sie das Geld bei Familie oder Freunden aufnehmen. So haben Sie die Chance, auch mit einer schlechten Bonität zum gewünschten Kredit zu kommen. Ein Tipp jedoch von uns: Verbessern Sie lieber erstmal Ihre Bonität.

Was sind Pfandkredite?

Pfandkredite, bzw. generell sicherheitsbelastete Kredite, zielen darauf ab, auch mit schlechter Bonität einen Kredit ausgezahlt zu bekommen. Hierbei gibt Ihnen der Kreditgeber die vereinbarte Geldsumme und Sie geben ihm dafür ein Pfandrecht an einer beweglichen Sache, z.B. Ihrem Auto oder Fernseher.

Sofern Sie Ihren Zahlungen nicht nachkommen, kann der Kreditgeber diese Sache verkaufen und die Verkaufssumme einbehalten (nur den Teil, der als Kreditrestzahlung noch ausstand). Übrigens werden z.B. auch bei Immobilienkrediten grundsätzlich die Immobilien als Pfand eingetragen – das ist also eine übliche Vorgehensweise, nicht nur bei schlechter Bonität.

infoscore und Creditreform – Die Konkurrenten der SCHUFA

Auch wenn der Begriff Bonitätsprüfung in Deutschland oft mit der Schufa gleichgesetzt wird, darf nicht außer Acht gelassen werden, dass es neben der Schufa noch andere Wirtschaftsauskunfteien in Deutschland gibt.

Bei allen diesen Wirtschaftsauskunfteien handelt es sich ebenso wie bei der Schufa um privatwirtschaftliche Unternehmen. Die wichtigsten Auskunfteien in Deutschland neben der Schufa sind:

- Creditreform (Verband der Vereine Creditreform e.V.)

- Arvato Infoscore

- Bürgel Wirtschaftsinformationen

- Deltavista

Genauso wie die Schufa sammeln auch diese Wirtschaftsauskunfteien Daten über Privatperson und Unternehmen und erstellen darauf aufbauend eine Bonitätsbewertung. Darüber hinaus sind alle diese Wirtschaftsauskunfteien aber auch noch in anderen Geschäftsfeldern wie etwa Inkassodiensten oder dem Risikomanagement aktiv.

Es gibt auch noch andere Wirtschaftsauskunfteien wie etwa Bisnode, mit denen Verbraucher eher weniger zu tun haben, da sie sich auf den B2B-Bereich konzentrieren, und daher vornehmlich Informationen über andere Firmen sammeln und auswerten.

Woher stammen die Daten für eine Bonitätsprüfung?

Um eine aussagekräftige Bonitätsprüfung durchführen zu können, müssen genügend Daten über die jeweilige Person vorliegen. Die Schufa bezieht ihre Daten aus verschiedenen Quellen. Bei der Berechnung des SCHUFA Score nutzt die Schufa ihren Datenbestand, um zu prognostizieren, wie wahrscheinlich es ist, dass eine Person in Zukunft ihren Zahlungsverpflichtungen vertragsgemäß nachkommt.

Die meisten Daten stammen von den Vertragspartnern der Schufa. Dazu gehören neben den Banken auch Leasingunternehmen, Telekommunikationsanbieter, Versand- und Handelshäuser und Energieversorger. Wer schon einmal einen Kreditvertrag unterzeichnet hat, weiß, dass Kreditverträge in der Regel auch immer eine sogenannte Schufa-Klausel enthalten.

Mit Ihrer Unterschrift geben Sie Ihr Einverständnis, da die entsprechenden Daten an die Schufa weitergegeben werden dürfen. Zusätzlich sammelt die Schufa auch noch Daten aus öffentlichen Verzeichnissen wie etwa dem Bundesanzeiger.

Mit einer kostenlosen Selbstauskunft die eigene Bonität überprüfen?

Für den Verbraucher ist es natürlich hilfreich zu wissen, wie seine Bonität derzeit eingestuft wird. Zu diesem Zweck kann man eine Selbstauskunft bei der Schufa einholen.

Seit 2010 muss die Schufa jedem Bundesbürger gemäß § 34 BDSG (Bundesdatenschutzgesetz) sogar einmal im Jahr Einblick in die über ihn gespeicherten Daten gewähren, ohne dass sie dafür Gebühren berechnen darf.

Eine kostenlose Selbstauskunft dürfen Sie einmal im Jahr übrigens nicht nur bei der Schufa, sondern auch bei anderen Wirtschaftsauskunfteien wie etwa Creditreform oder Arvato Infoscore anfordern.

Was kostet eine Bonitätsauskunft der SCHUFA?

Wie zuvor erwähnt, können Sie einmal pro Jahr eine kostenlose Selbstauskunft nach § 34 BDSG bei der Schufa einholen. Darüber hinaus bietet die Schufa aber auch noch weitere kostenpflichtige Dienstleistungen an.

Dazu gehört die Schufa-Bonitätsauskunft. Im Gegensatz zur Selbstauskunft enthält die SCHUFA-Bonitätsauskunft nicht alle, sondern nur die für den jeweiligen Vertragspartner, beispielsweise einen Vermieter, relevanten Daten. Die Schufa-Bonitätsauskunft kostet 24,95 Euro.

Wer lieber über das Internet Einsicht in seine Daten nehmen will, kann einen kostenpflichtigen Online-Zugang von der Schufa einrichten lassen. Der Service „meineSCHUFA kompakt“ kostet 3,95 Euro im Monat zuzüglich einer einmaligen Aktivierungsgebühr in Höhe von 9,95 Euro.

Der Vorteil daran ist, dass Sie jederzeit im Blick haben, welchen Informationen bei der Schufa aktuell über Sie gespeichert sind. Auf Wunsch werden Sie auch direkt per E-Mail oder SMS über relevante Änderungen informiert.

Jetzt SCHUFA Auskunft einholen

FAQ zu Bonitätskriterien & Bonität

(10)Nein. Sie sollten zunächst nur gewährleisten können, dass Vermögen > Schulden und Einkommen > Ausgaben ist, sprich, dass Sie vollkommen zahlungsfähig sind. Wenn das so ist, werden Sie in der Lage sein, Ihren Kredit zurückzuzahlen und der Kredit wird sehr wahrscheinlich bewilligt.

Bankübliche Bonitätskriterien für Kredite und weitere kreditähnliche Produkte sind persönliche Daten, wirtschaftliche Verhältnisse und vergangenes Zahlungsverhalten (SCHUFA-Wert). Diese gelten für private Verbraucher. Für Unternehmen gibt es spezielle Bonitätskriterien. Welche Gewichtung einzelne Kriterien im Einzelfall haben, ist Sache allein der kreditgebenden Geldinstitute.

Alle seriösen Kreditinstitute führen eine Bonitätsprüfung durch. Welche Bonitätskriterien dabei zur Anwendung kommen, hängt vom jeweiligen Kreditgeber ab. Deutsche Banken führen grundsätzlich eine SCHUFA-Abfrage durch. Das Kreditverhalten eines privaten Verbrauchers ist für einen Kredit mitentscheidend.

Allgemeine Sicherheiten beim Ratenkredit sind ein festes regelmäßiges Einkommen in bestimmter Höhe. Für einen Kredit wird nur Geld oberhalb der Pfändungsfreigrenze berücksichtigt. Anerkannt wird ebenso ein zweiter, gut verdienender Antragsteller. Zusätzliche Sicherheiten wie Grundschuldeintragungen oder Hypotheken sind nur bei Immobilien- und Baufinanzierungen üblich.

Auskunfteien wie die SCHUFA versehen die persönliche Bonität mit eigenen Scores, die für die Wahrscheinlichkeit eines Zahlungsausfalls stehen. Je höher der Wert ausfällt, desto besser ist die Bonität. Für die SCHUFA beginnt sehr gute Bonität ab einem SCHUFA-Score von 97/100, eine gute Bonität mit einem Scorewert ab 95/100. Unter dem Wert 95 ist die Bonität nicht gut, was zur Ablehnung des Kreditantrages führen wird.

Wie es um die persönliche Bonität aussieht, können potentielle Kreditnehmer mit einer SCHUFA-Auskunft selbst in Erfahrung bringen. Einmal pro Jahr kann die Datenauskunft kostenfrei bei der Auskunftei angefordert werden. Mit dem Löschen veralteter oder unrichtiger Daten lässt sich die Bonität noch vor der Kreditanfrage verbessern.

Als Kreditgeber kommen nicht nur Banken infrage. Auch bei privaten Geldgebern (Familie, Investoren, Arbeitgeber) kann man sich Geld leihen, ohne dass eine Bonitätsprüfung erfolgt. Im Sprachgebrauch wird ein Kredit ohne Bonitätsprüfung oft mit einem Kredit ohne SCHUFA gleichgesetzt. Das ist so nicht korrekt, denn die Kreditwürdigkeit prüfen die Anbieter beim Kredit ohne SCHUFA auch, lediglich das SCHUFA-Kriterium wird nicht berücksichtigt.

Ganz ehrlich muss man natürlich sagen, dass wohl niemand gerne als Bürge einspringen möchte, wenn Sie Ihren Verpflichtungen nicht nachkommen. Möglich ist es in Absprache mit Ihrem Berater schon. Lesen Sie dazu unseren Ratgeber Kredit mit Bürgschaft.

Das funktioniert ebenfalls in Absprache mit dem Berater. So tragen Sie immerhin nicht alleine die Zahllast, allerdings muss auch der Mitantragsteller eine zumindest einigermaßen gute SCHUFA haben. Nähere Informationen zu den Alternativwegen und mehr finden Sie unter anderem in unserem Ratgeber Sofortkredit ohne Bonität.

Personen mit schlechter Bonität bekommen in aller Regel keine Kredite mit besonders hohen Summen (für z.B. Immobilien- oder Autokäufe).

Fazit Bonitätskriterien

Die Feststellung der Kreditwürdigkeit ist ein allgemeines Merkmal einer Kreditvergabe durch eine Bank. Zu den wesentlichen Bonitätskriterien gehört neben dem Einkommen, die Bewertung der SCHUFA und das Kreditverhalten in der Vergangenheit.

Ein negativer SCHUFA-Eintrag bzw. eine nicht bestandene Bonitätsprüfung hat die Ablehnung des Kreditantrages zur Folge. Es gibt mit dem Privatdarlehen, P2P-Krediten oder Arbeitgeberdarlehen verschiedene Alternativen für Kredite ohne Bonitätsprüfung. Beim Kredit ohne SCHUFA beschränkt sich die Prüfung der Kreditwürdigkeit auf persönliche und wirtschaftliche Realdaten.

Keine Kommentare